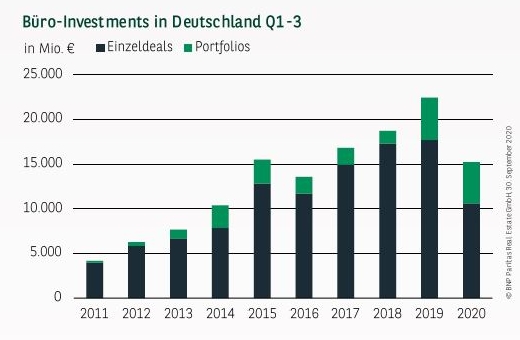

WEITERHIN WICHTIGSTE ASSETKLASSE

Büro-Investments sind nach wie vor sehr gefragt. Trotz der momentan erwartungsgemäß deutlich rückläufigen Umsätze auf den Vermietungsmärkten wurden im bisherigen Jahresverlauf 15,2 Mrd. € in deutsche Büroimmobilien investiert, davon knapp 5 Mrd. € im dritten Quartal. Das Rekordergebnis aus dem Vorjahr wurde damit zwar um 32 % verfehlt, allerdings liegt der Wert immer noch gut 16 % über dem Zehnjahresdurchschnitt. Besonders Core-Immobilien mit langen Mietvertragslaufzeiten bonitätsstarker Mieter stehen weiterhin hoch im Kurs bei Investoren. Auch aktuelle Diskussionen über zukünftig spürbar rückläufigen Flächenbedarf aufgrund steigender Home-Office-Anteile ändern kaum etwas an der grundlegend positiven Stimmung.

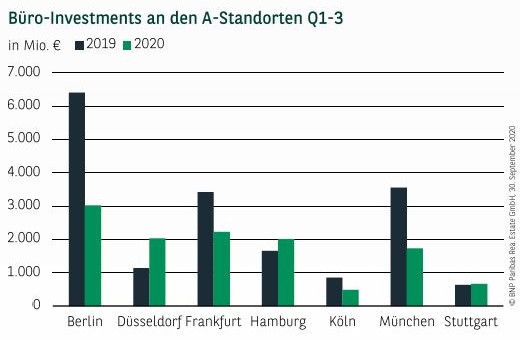

BERLIN MIT WEITEM VORSPRUNG AN DER SPITZE

Die deutschen A-Standorte dominieren weiterhin das Geschehen auf dem Markt für Büro-Investments. Bis Ende September flossen knapp 12 Mrd. € bzw. 80 % des Investmentvolumens in die Märkte Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stuttgart. Die Bundeshauptstadt liegt erneut mit weitem Vorsprung an der Spitze mit knapp über 3 Mrd. € Umsatz, verfehlt damit aber das spektakuläre Vorjahresergebnis um 53 %. Treiber des Berliner Umsatzes waren allen voran die TLG-Übernahme durch Aroundtown im ersten Quartal und die Core-Büroobjekte des von BNPPRE vermittelten Medicus-Portfolios, das die Union Investment Real Estate von Hines im dritten Quartal erworben hat. Obwohl Frankfurt gegenüber 2019 ein Minus von fast 35 % registrieren muss, hat sich die Finanzmetropole mit 2,2 Mrd. € Volumen auf Platz 2 einordnen können. Nahezu gegen den Trend präsentieren sich die Investmentmärkte Düsseldorf und Hamburg, die im Bürosegment gegenüber dem Vorjahr spürbar zugelegt haben. Für Düsseldorf wird Ende Q3 ein Rekordergebnis von 2 Mrd. € vermeldet (gut 78 % über dem Vorjahresergebnis), und die Hansestadt Hamburg wartet mit ihrem dritthöchsten Ergebnis der vergangenen 10 Jahre auf (gut 2 Mrd. € bzw. +21 %). Der Mangel auf der Angebotsseite zeichnet in München für das vergleichsweise schwache Ergebnis von gut 1,7 Mrd.€ verantwortlich (-51 % gegenüber Q1-Q3 2019).

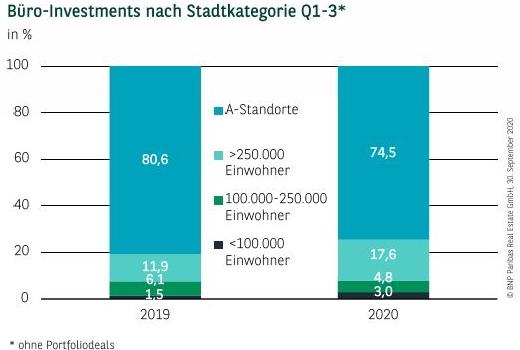

B-STÄDTE AUCH IN UNRUHIGEN ZEITEN ATTRAKTIV

Die Städte über 250.000 Einwohner unterstreichen mit ihrem Marktanteil von knapp 18 % an den bisher registrierten Einzeldeals ihre Attraktivität als Anlagestandort auch in unruhigeren Zeiten. Ins Gewicht sind insbesondere die jüngsten Verkäufe von „The Q“ in Nürnberg und der Karstadt-Zentrale in Essen gefallen.

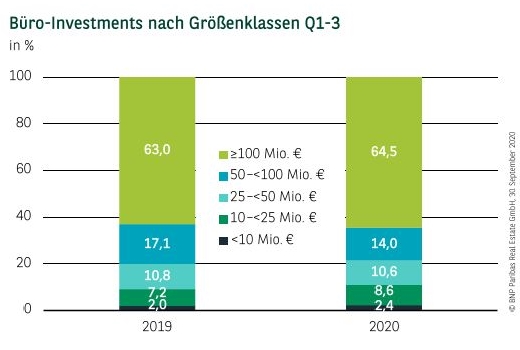

GROSSVOLUMIGE DEALS BLEIBEN MARKTBESTIMMEND

Auch im laufenden Jahr 2020 sind großvolumige Deals die tragende Säule auf dem Investmentmarkt, was angesichts der vorerst gezügelten Investmentaktivitäten im Windschatten der Corona-Pandemie in den Quartalen zwei und drei nicht verwundert. Bis Ende September sind 9,8 Mrd. € im Rahmen von Transaktionen jeweils über 100 Mio. € geflossen, davon knapp 5,4 Mrd. € durch Einzeldeals. Insgesamt wurden bis dato rund 29 Einzeltransaktionen dieser Größenordnung getätigt, darunter 9 im letzten Quartal. Rund 4,6 Mrd.€ sind bis Ende September in deutsche Büroportfolios geflossen, davon knapp 1 Mrd. € im dritten Quartal, was das Vertrauen der Investoren in dieses Nutzungssegment generell und den deutschen Büromarkt im Besonderen unterstreicht.

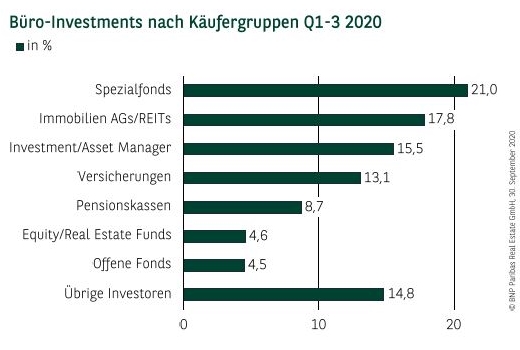

SPEZIALFONDS MIT HOHEM ENGAGEMENT

Spezialfonds haben bis Ende September ein Büro-Investmentvolumen von 3,2 Mrd. € generiert, davon allein 1,6 Mrd. € im dritten Quartal. Sie sind damit auch in den vergangenen drei Monaten die mit Abstand umsatzstärkste Käufergruppe. Bedeutende Abschlüsse waren in diesem Zeitraum u. a. das Medicus-Portfolio, der Campus der Société Generale in Hamburg und das Pontis Haus in München. Die Übernahme der TLG durch Aroundtown im ersten Quartal ist weiterhin für den hohen Marktanteil der Immobilien AGs/REITs verantwortlich. Die Akquisition von Godewind durch Covivio sowie der Anteilskauf von CRBE Global Investment Partners am Cityhold-Portfolio haben wiederum den Marktanteil der Investment/Asset Manager neben zahlreichen Einzeltransaktionen auf 15,5 % steigen lassen.

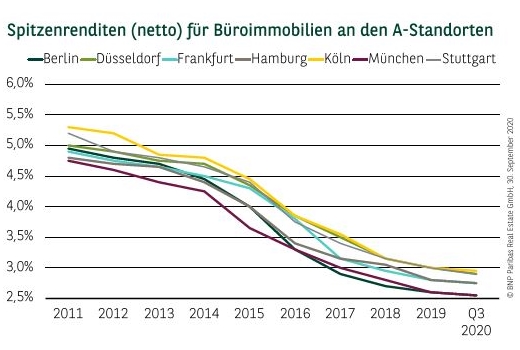

SPITZENRENDITEN WEITER RÜCKLÄUFIG

Das weiterhin hohe Interesse der Investoren an Core-Objekten in den Top-Märkten hat bei anhaltender Angebotsknappheit die Netto-Spitzenrenditen im dritten Quartal über alle A-Standorte hinweg ein weiteres Mal sinken lassen. Die Spitzenrendite ist in Berlin, Frankfurt, Hamburg, Köln und München um 5 Basispunkte gesunken; in Düsseldorf und Stuttgart hat sie um 10 Basispunkte nachgegeben. Die Spanne der Netto-Spitzenrenditen liegt aktuell zwischen 2,55 % in Berlin und 2,95 % in Köln.

PERSPEKTIVEN

Nationale wie internationale Investoren sind von der langfristigen Stabilität der deutschen Büromärkte überzeugt. Die wirtschaftliche Stärke Deutschlands, die Aussicht auf rasche und nachhaltige Erholung sowie das insgesamt moderate Angebot auf den Vermietungsmärkten sprechen für den Standort. Weiterhin ist viel Kapital auf der Suche nach Investments mit einem attraktiven Rendite Risiko-Profil. Deutsche Büroimmobilien bieten hier Chancen, die bei anderen Assetklassen kaum bieten. Trotz aller Unsicherheiten zeichnet sich für das Gesamtjahr ein sehr hohes Transaktionsvolumen in Kombination mit niedrigen Renditeniveaus ab.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2020