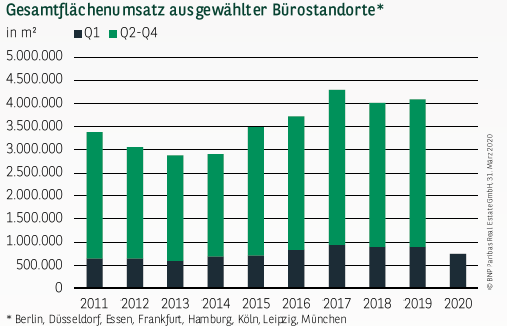

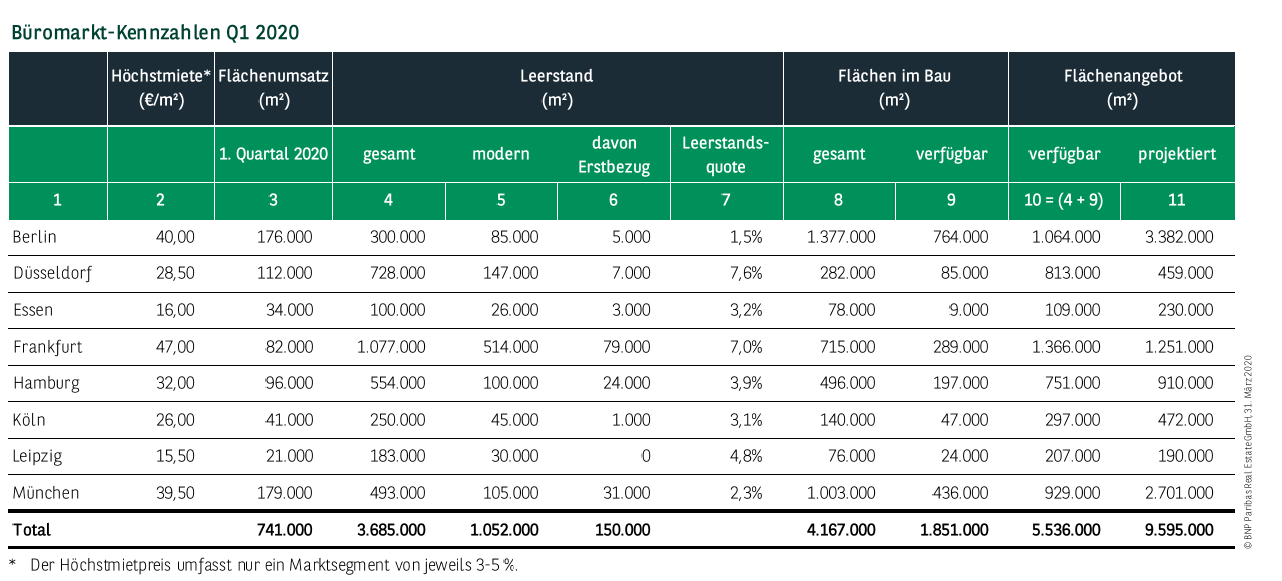

FLÄCHENUMSATZ IN ETWA IM ZEHNJAHRESSCHNITT

Der Flächenumsatz bewegt sich im ersten Quartal in etwa auf dem Niveau des zehnjährigen Durchschnitts. Mit 741.000 m² wurde das außergewöhnliche Vorjahresresultat erwartungsgemäß verfehlt. Allerdings fiel der Rückgang spürbarer aus als zu Beginn des Jahres erwartet. Verantwortlich hierfür sind mehrere Gründe. Zum einen drückt sich in den Zahlen das gedämpfte Wirtschaftswachstum 2019 aus. Zum anderen spielt das weiterhin zu geringe Angebot, insbesondere im modernen Marktsegment, eine gewisse Rolle, da nicht alle Gesuche kurzfristig umgesetzt werden können. Und darüber hinaus wurden in den letzten Wochen des Quartals auch einige Mietverträge aufgrund der Corona-Krise on hold gesetzt. Beim Flächenangebot und den Mieten spiegelt sich die Krise in den aktuellen Zahlen demgegenüber noch nicht wider.

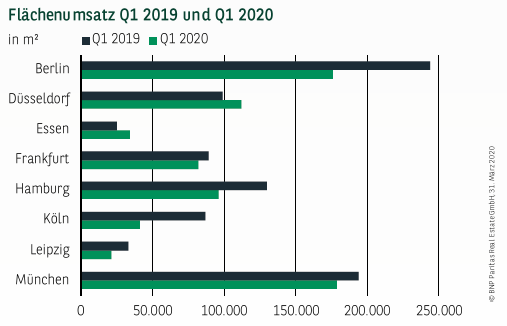

UMSATZRÜCKGANG IN FAST ALLEN STÄDTEN

Berlin und München lieferten sich um die Spitzenposition bei den getätigten Flächenumsätzen ein Kopf-an-Kopf-Rennen, das die bayerische Landeshauptstadt hauchdünn für sich entschied. Mit 179.000 m² wurde das Vorjahresergebnis um knapp 8 % verfehlt. Kaum niedriger lag das Ergebnis in Berlin, wo 176.000 m² registriert wurden. Hier reduzierte sich der Flächenumsatz um 28 % gegenüber dem Vorjahresrekord. Ähnlich ist die Situation in Leipzig, wo sogar ein Rückgang um 36 % auf 21.000 m² zu beobachten ist. Knapp an der 100.000-m²-Marke gescheitert ist Hamburg mit 96.000 m² Umsatz (-26 %). Fehlende Großabschlüsse beeinflussten das Ergebnis in Köln. Mit lediglich 41.000 m² wird der Vorjahreswert deutlich verfehlt. Vergleichsweise stabil zeigte sich der Umsatz in Frankfurt mit 82.000 m² (-8 %). Im enger gefassten gif-Gebiet wurden 76.000 m² verzeichnet und damit lediglich 4 % weniger als 2019. Entgegen dem Trend konnten Düsseldorf und Essen zulegen. In der Rheinmetropole bedeuten 112.000 m² ein Plus von 13 %. In Essen ist der Anstieg um über ein Drittel auf 34.000 m² dem schwachen Vorjahr geschuldet.

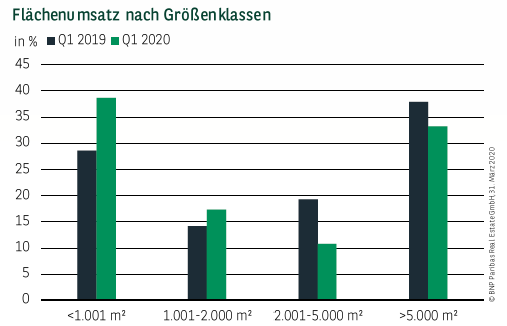

AUSGEGLICHENE VERTEILUNG AUF GRÖSSENKLASSEN

Auch die Verteilung des Umsatzes auf die Größenklassen spricht dafür, dass der Hauptgrund für das rückläufige Ergebnis im ersten Quartal noch im insgesamt moderaten Wirtschaftswachstum zu sehen ist. Sowohl Großabschlüsse über 5.000 m², die ein Drittel beitragen, als auch kleine Verträge bis 1.000 m², die auf 39 % kommen, liegen leicht über ihren langjährigen Durchschnittswerten. Dies deutet nicht auf größere strukturelle Veränderungen der Nachfrage hin. Lediglich im Segment von 2.000 bis 5.000 m² liegt die Beteiligung mit 11 % rund 7 Prozentpunkte unter dem Durchschnittswert, was aber der Momentaufnahme geschuldet ist.

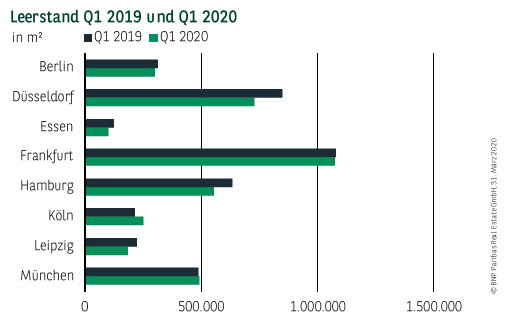

LEERSTANDSQUOTE WEITERHIN UNTER 4 %

Der Leerstand ist um gut 6 % auf weniger als 3,7 Mio. m² gefallen. Damit liegt die Leerstandsrate im Schnitt bei 3,9 %. Besonders angespannt ist die Situation in Berlin mit einer Rate von nur 1,5 % sowie in München mit 2,3 %, wo die Quote im CBD sogar auf unter 1 % gefallen ist. Aber auch in Köln (3,1 %), Essen (3,2 %) und Hamburg (3,9 %) liegt sie unter 4 %. In Frankfurt hat die Quote insgesamt auf 7 % und im CBD auf 3,6 % nachgegeben, genauso wie in Düsseldorf, wo sie im CBD bei lediglich 4,4 % liegt. Auch in Leipzig wurde die 5 %-Marke mit jetzt 4,8 % durchbrochen.

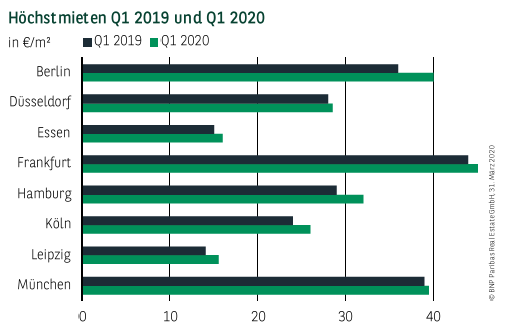

MIETEN SETZEN AUFWÄRTSTREND FORT

Die Spitzenmieten haben im Jahresvergleich deutlich angezogen. Im Durchschnitt sind sie um knapp 7 % gestiegen. Am stärksten in Berlin, wo aktuell 40 €/m² verzeichnet werden (+11 %). Aber auch Hamburg konnte die Höchstmiete um gut 10 % auf jetzt 32 €/m² steigern. Eine vergleichbare Größenordnung war in Leipzig (knapp 11 %) zu beobachten. Um jeweils fast 7 % stiegen die Mieten in Frankfurt (47 €/m²) und Essen (16 €/m²) an. Ein ähnliches Plus weist auch Köln auf: So werden in der Domstadt aktuell 26 €/m² (+8 %) notiert. Lediglich in Düsseldorf (28,50 €/m²; +2 %) und München 39,50 €/m²; +1 %) fiel der Zuwachs geringer aus.

PERSPEKTIVEN

Die weitere Entwicklung ist schwer einzuschätzen und hängt davon ab, wie schnell es gelingt, die Corona-Krise zu kontrollieren, da die Nachfrageseite die mit Abstand größte Unbekannte ist. Unbestritten scheint aber, dass von einem deutlich niedrigeren Umsatz auszugehen ist als 2019, auch wenn noch nicht abzuschätzen ist, wie stark der Rückgang ausfallen wird. Spürbare Mietpreisrückgänge oder nachhaltige Verwerfungen auf den Märkten sind aus heutiger Sicht aber eher unwahrscheinlich.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.03.2020