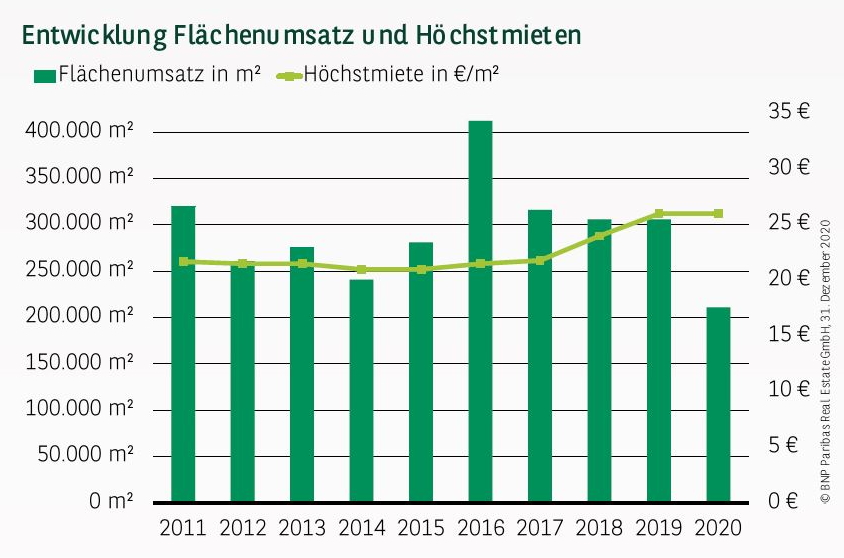

MODERATER RÜCKGANG IM VERGLEICH DER TOP-MÄRKTE

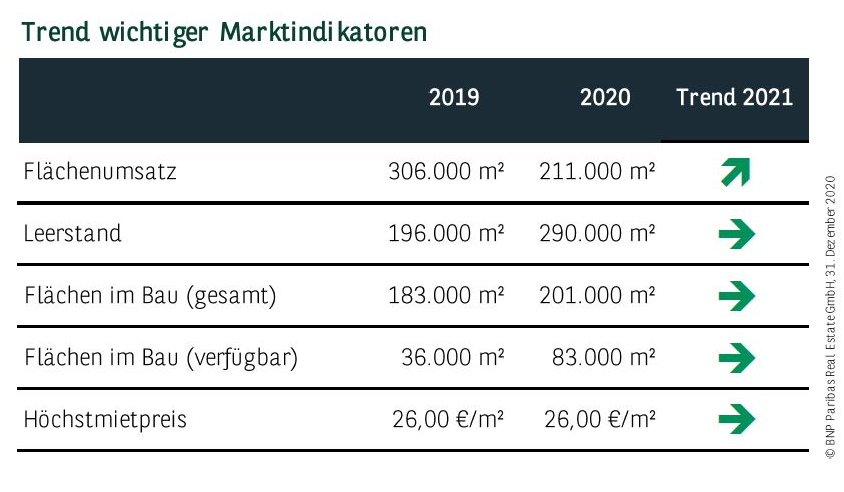

Die Auswirkungen der Corona-Pandemie und des Lockdowns im vierten Quartal schlagen sich deutlich im Flächenumsatz sowohl des Kölner als auch des bundesweiten Büromarkts nieder. Somit fiel das Resultat der Domstadt im Krisenjahr 2020 mit einem Volumen von insgesamt 211.000 m² gut 31 % niedriger aus als im Jahr 2019. Vor dem Hintergrund, dass die Vorjahresergebnisse in einigen anderen A-Standorten noch deutlicher verfehlt wurden, fällt die negative Gesamtjahresbilanz des Kölner Büromarkts also vergleichsweise moderat aus. Zuversichtlich stimmt hierbei, dass der Flächenumsatz im Jahresverlauf kontinuierlich gestiegen ist und in den letzten drei Monaten trotz des anziehenden Infektionsgeschehens das stärkste Quartalsergebnis erzielt werden konnte. Maßgeblich hierzu beigetragen hat allerdings der Großabschluss von KPMG über 19.700 m² im Joint-Venture-Projekt der ECE und Strabag in der Messecity. In der Betrachtung der Teilmärkte kristallisieren sich mit der City (39.500 m²), Ehrenfeld/Braunsfeld (38.500 m²) und Porz/Flughafen (36.000 m²) sowohl in den zentralen, als auch in den Cityrand– und Nebenlagen Nachfrageschwerpunkte heraus.

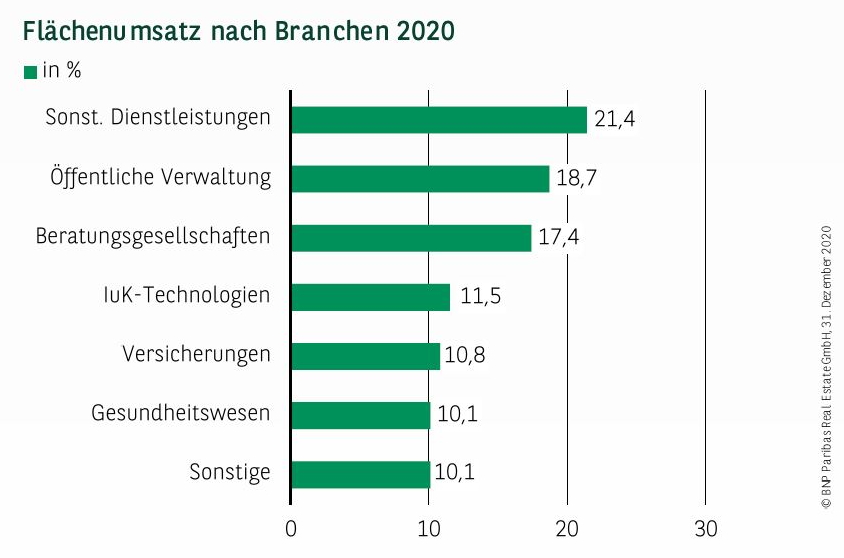

TRIO AN DER SPITZE DES BRANCHENRANKINGS

Bei der Branchenverteilung des Flächenumsatzes setzte sich mit den sonstigen Dienstleistungen, die auf einen Umsatzanteil von gut 21 % kommen, nicht die Nutzergruppe mit den größten, sondern mit den meisten Abschlüssen an die Spitze des Rankings. Insgesamt konnten hierbei sogar mehr Deals registriert werden als 2019. Leicht gestiegene Umsätze weisen zudem die öffentliche Verwaltung und Beratungsgesellschaften auf, die mit knapp 19 % und rund 17 % auf den Plätzen zwei und drei folgen. Dass mit den IuK-Technologien (knapp 12 %), den Versicherungen (fast 11 %) und dem Gesundheitswesen (gut 10 %) zudem drei weitere Branchen mit über 10 % beteiligt sind, zeigt die relativ breite Verteilung des Volumens auf ganz unterschiedliche Nachfragegruppen.

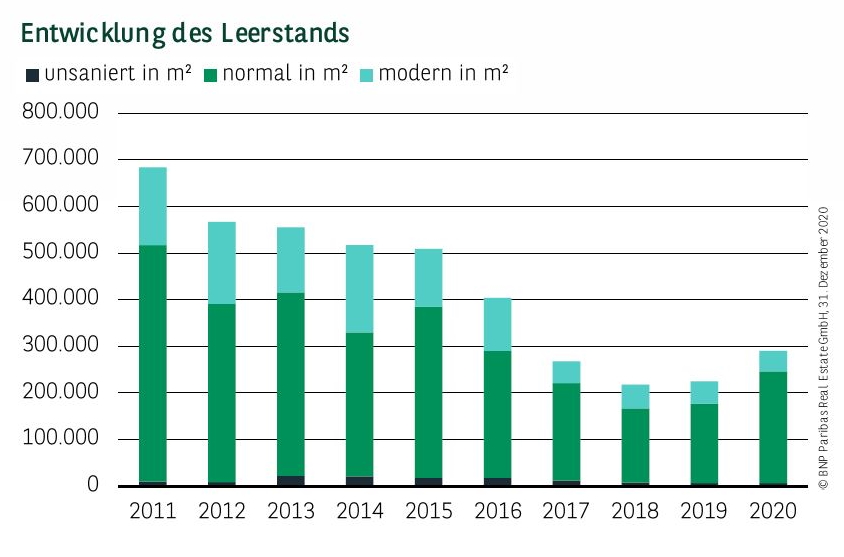

LEERSTAND STEIGT, ABER NICHT IM MODERNEN SEGMENT

Zwar hat der Leerstand in den letzten 12 Monaten deutlich auf 290.000 m² zugenommen, liegt historisch aber bislang noch auf einem relativ niedrigen Niveau. Dies gilt insbesondere vor dem Hintergrund, dass nur 44.000 m² (und damit nur rund 15 %) über eine moderne Ausstattungsqualität verfügen. Das größte Angebot an vermietbarer Fläche besteht traditionell in der Innenstadt (86.000 m²). Auch wenn sich der Flächenengpass hier etwas entspannt hat, liegt die Leerstandsquote mit nur 3,1 % jedoch nach wie vor im Grenzbereich der notwendigen Fluktuationsreserve und etwas niedriger als im Gesamtmarkt (3,6 %).

VOLUMEN DER VERFÜGBAREN FLÄCHEN IM BAU ZIEHT AN

Im Jahresvergleich hat sich die Bautätigkeit deutlich um 90 % auf aktuell 201.000 m² erhöht, was angesichts der schwierigen Marktphase ein deutliches Indiz für das Vertrauen der Akteure in den Standort Köln ist. Gleichzeitig ist auch die für den Markt wesentlich interessantere Größe der davon noch verfügbaren Flächen um beachtliche 131 % gestiegen und beläuft sich auf 83.000 m². Für gut 70 % dieser Flächen wird die Fertigstellung jedoch erst ab dem Jahr 2022 erwartet. Als räumliche Schwerpunkte sind in diesem Zusammenhang die Büromarktzonen Ehrenfeld/Braunsfeld und Ossendorf/Nippes zu nennen, wo sich zahlreiche Projekte in der Vorbereitung oder im Bau befinden.

SPITZEN- UND DURCHSCHNITTSMIETEN HALTEN IHR NIVEAU

Die zum Jahresende 2019 auf 26,00 €/m² gestiegene Spitzenmiete hat sich weiter stabilisiert und wird für hochwertige Flächen in der City erzielt. Insgesamt konnten die Mietpreise im Jahresverlauf ihr Niveau trotz der etwas schwächeren Nachfrage weitestgehend halten. Dies gilt vor allem für das moderne Segment, in dem das kurzfristig verfügbare Angebot weiterhin begrenzt ist. Auch die realisierte Durchschnittsmiete hat sich mit 15,20 €/m² im Vorjahresvergleich nicht verändert.

AUSFÜHRLICHE KENNZAHLENTABELLE UND BÜROMARKTZONENKARTE FÜR KÖLN

{kind=link}

Perspektiven

Der Kölner Büromarkt blickt aufgrund des weiterhin angespannten konjunkturellen Umfelds auf ein schwieriges erstes Halbjahr. Die Marktbelebung zum Jahresende, in Verbindung mit einer ausgewogenen Verteilung des Flächenumsatzes über die Teilmärkte und Branchen, lassen aber eine positive Entwicklung im Jahresverlauf erwarten. Auf der Angebotsseite dürften die Leerstände noch etwas anziehen. Da vor allem im modernen Segment aber nach wie vor ein geringes Angebot vorhanden ist, wird dies voraussichtlich nicht zu Marktungleichgewichten oder einer signifikanten Veränderung der Mietpreisniveaus führen.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2020