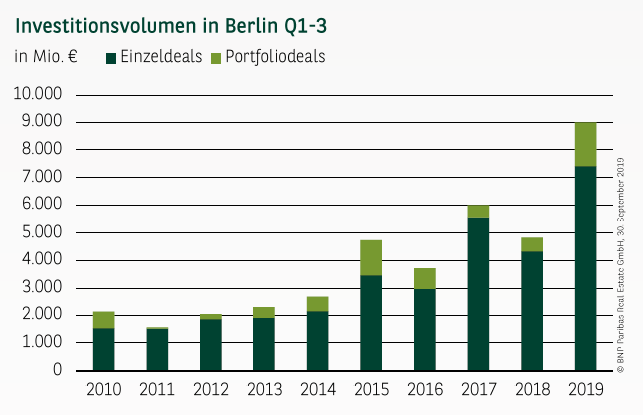

EINE GANZ EIGENE LIGA

Mit einem gewerblichen Investitionsvolumen von 9 Mrd. € in den ersten neun Monaten - im Schnitt also monatlich einer Milliarde Euro - katapultiert sich die Hauptstadt in eine neue Liga. Noch nie wurde im gleichen Zeitraum in einer deutschen Stadt ein nur annähernd gutes Resultat erzielt. Vom bundesweiten Transaktionsvolumen (43,1 Mrd. €) floss damit rund jeder fünfte Euro in Berliner Immobilien. Unter den A-Standorten ist Berlin zudem der einzige, der im Vorjahresvergleich eine wesentliche Steigerung vorweisen kann (+86 %). Erst mit weitem Abstand folgen München und Frankfurt, wo 5,1 Mrd. € (+4 %) bzw. 4,1 Mrd. € (-39 %) umgesetzt wurden. Besonders zugute kommen der Hauptstadt die vielen Deals im dreistelligen Millionenbereich, die sich auf stolze 25 summieren, darunter die von BNP Paribas Real Estate vermittelten Objekte Pressehaus am Alex, die Büro- und Geschäftsimmobilie Zoom und das Carré Seestraße. Der Beitrag von eingerechneten Portfolioobjekten liegt mit knapp 18 % zwar über dem Vorjahr, fällt im Vergleich mit den anderen A-Standorten jedoch unterdurchschnittlich aus. Einzeldeals summieren sich dagegen auf 7,4 Mrd. € und erreichen ebenfalls einen neuen Rekordwert.

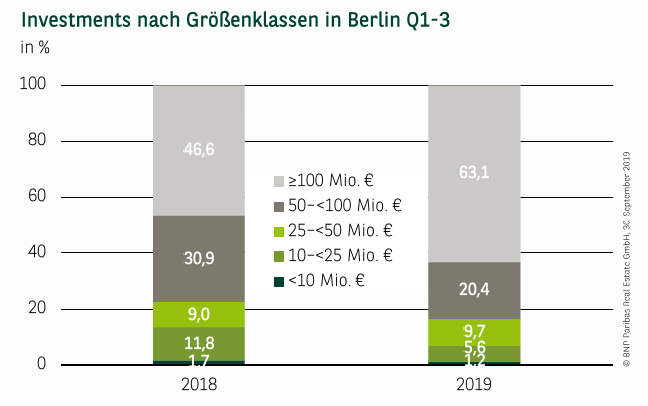

NOCH MEHR GROSSABSCHLÜSSE

Die hohe Zahl an Großabschlüssen schlägt sich auch bei der Verteilung der Investments nach Größenklassen nieder. So wurde zwar in nahezu allen Kategorien absolut betrachtet mehr investiert, aufgrund des enormen Zuwachses der Großdeals haben jedoch fast alle Segmente anteilig verloren. Aktuell entfällt mit 63 % der Großteil des Volumens auf die Kategorie über 100 Mio. €, in welchem sich das Volumen mehr als verdoppelt hat. Das nächstkleinere Segment zwischen 50 und 100 Mio. € kommt trotz einer Umsatzsteigerung von 23 % auf 1,8 Mrd. € auf einen geringeren Beitrag als im Vorjahr (20 % ). Alle übrigen Größenklassen tragen jeweils weniger als 10 % bei.

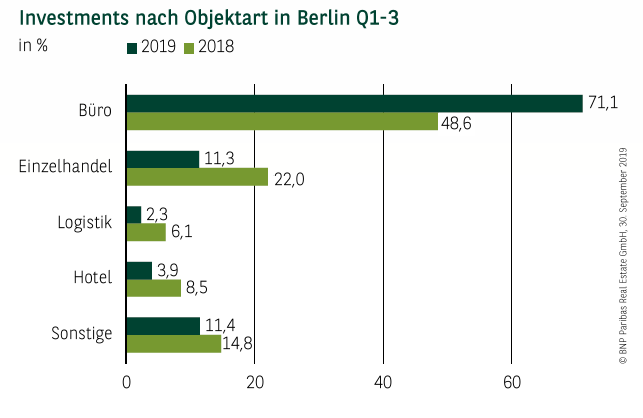

BÜRO-INVESTMENTS TREIBEN DAS VOLUMEN

Vor dem Hintergrund der brummenden Büromärkte, auf denen nahezu jedes Quartal bestehende Rekorde gebrochen und neue Bestmarken aufgestellt werden, verwundert auch nicht der außerordentlich hohe Anteil von Büro-Investments — er ist mit aktuell 71 % so hoch wie noch nie zuvor. Gerade Großdeals haben diesen Anteil befeuert: Von den zehn größten Verkäufen entfallen acht auf Büroimmobilien. Hinsichtlich der Anzahl der Transaktionen liegen sie ebenfalls in Führung, jedoch mit knapp der Hälfte nicht ganz so deutlich. Mit Ausnahme der Sammelgruppe Sonstige, die primär dank einiger Entwicklungsgrundstücke auf 11 % kommt, haben alle übrigen Assetklassen deutlich Anteile verloren.

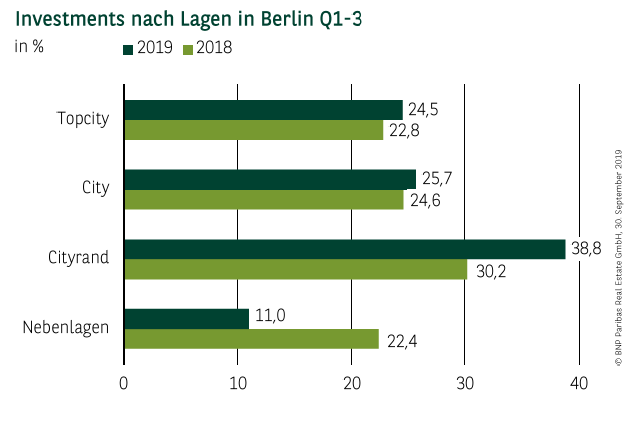

RAND- UND NEBENLAGEN EBENFALLS GEFRAGT

Die Verteilung des Umsatzes auf das Marktgebiet bestätigt erneut die breite Nachfrage. Analog zum Vermietungsmarkt beschränkt sich diese nicht auf die zentralen Lagen. Tatsächlich liegen aktuell die Cityrandlagen mit knapp 39 % eindeutig in Führung vor der City und der Topcity, die beide jeweils ein Viertel beitragen. Ganz ähnlich sieht die Verteilung nur bezogen auf Büro-Investments aus, bei denen an vielen anderen großen Standorten nur wenig außerhalb des CBDs investiert wird. Hier entfallen in Berlin mehr als drei Viertel des Volumens auf Lagen außerhalb der Topcity und sogar noch rund die Hälfte auf dezentrale Standorte in den Cityrand- und Nebenlagen.

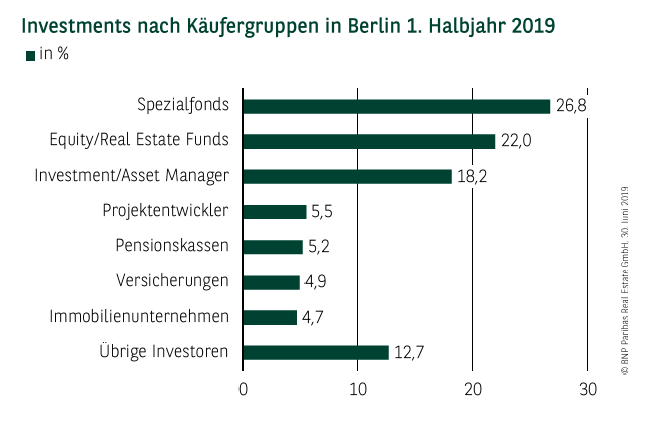

BERLIN — ALLSEITS BELIEBT

Das Käuferspektrum zeigt sich traditionell breit aufgestellt. Die ersten beiden Plätze belegen dicht beieinander Investment Manager (18,5 %) und Spezialfonds (18 %), die damit vor Equity/Real Estate Funds (14 %), Immobilienunternehmen (12 %) und Pensionskassen (10 %) in Führung gehen. Anteile jenseits der 5-%-Marke erzielen darüber hinaus Immobilien AGs/REITs (7 %) und Privatanleger (5 %). Mit rund 16 % ist zudem der Anteil aller hier noch nicht genannten Käufertypen hoch. Überdurchschnittlich ist auch der Ausländeranteil, zumindest im bundesweiten Vergleich und mit Blick auf die anderen A-Standorte. Knapp 48 % des Kapitals flossen aus dem Ausland in den Berliner Markt. Der Schnitt der A-Standorte liegt etwa 10 Prozentpunkte niedriger, bundesweit sind es sogar 12 Prozentpunkte. Mit rund 20 % sind Anleger aus dem nordamerikanischen Raum nach den deutschen Investoren am stärksten beteiligt, aber auch europäische (18 %) sowie Käufer aus Nahost (10 %) waren sehr aktiv.

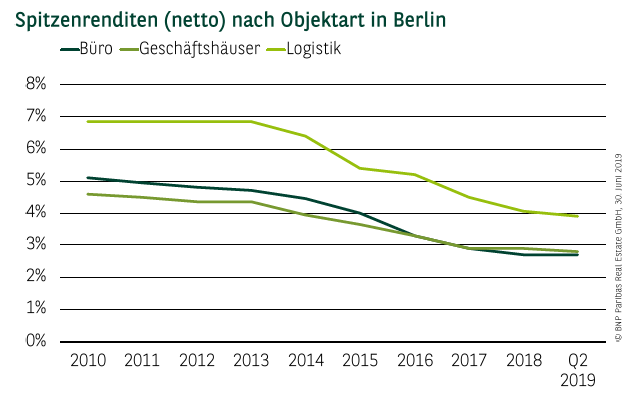

WEITERER RENDITERÜCKGANG

Unter Berücksichtigung des Nachfragedrucks ist es nicht verwunderlich, dass die Netto-Spitzenrenditen für Büroimmobilien im dritten Quartal noch einmal um 5 Basispunkte auf 2,65 % nachgegeben haben. Begünstigt wird diese Entwicklung durch die anhaltend hohen Erwartungen an die zukünftige Mietentwicklung.

Berlin ist damit weiterhin der teuerste deutsche Bürostandort vor München (2,75 %). Auch bei den Netto-Spitzenrenditen für

Logistikimmobilien ging es noch einmal um 10 Basispunkte auf 3,80 % runter. Die Renditen für Geschäftshäuser in den Highstreets sind dagegen bereits seit dem ersten Quartal stabil bei 2,80 %.

PERSPEKTIVEN

Der Berliner Markt steht in den Startlöchern für ein lebhaftes Schlussquartal. Die im Vorjahr erstmals in Frankfurt durchbrochene 10-Mrd.-€-Grenze dürfte kein großes Hindernis darstellen. Wie hoch der neue Rekord ausfallen wird, hängt in erster Linie vom verfügbaren Angebot ab, welches trotz der herausragenden Ergebnisse nach wie vor der Nachfrage nicht gerecht wird.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2019