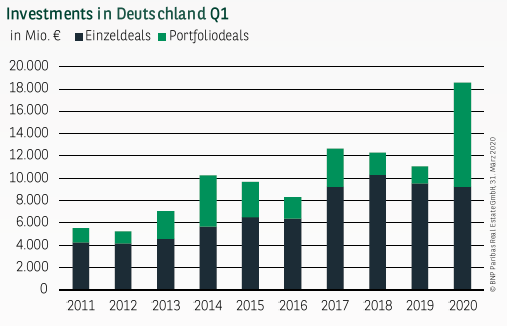

INVESTMENTMÄRKTE HABEN TREND IN Q1 FORTGESETZT

Im ersten Quartal haben die Investmentmärkte ihren Aufwärtstrend der letzten Jahre fortgesetzt und ein neues Rekordergebnis erzielt. Insgesamt wurden bundesweit knapp 18,6 Mrd. € in Gewerbeimmobilien investiert. Damit wurde das mit Abstand beste Ergebnis für das erste Quartal registriert und der Vorjahresumsatz um rund zwei Drittel übertroffen. Die Steigerung ist dabei ausschließlich auf das stark gewachsene Portfolio-Segment zurückzuführen. Mit gut 9,3 Mrd. € hat sich das Volumen etwa versechsfacht. Neben der Übernahme der TLG hat auch eine ganze Reihe weiterer Paketverkäufe zu dieser Entwicklung beigetragen. Bei Einzelverkäufen war demgegenüber ein leichter Rückgang um etwas mehr als 3 % auf gut 9,2 Mrd. € zu beobachten. Damit liegt das Ergebnis aber immer noch auf einem ähnlichen Niveau wie in den drei Vorjahren. Zu erwartende Auswirkungen aufgrund der Corona-Krise spiegeln sich in den Zahlen des ersten Quartals demzufolge noch nicht wider.

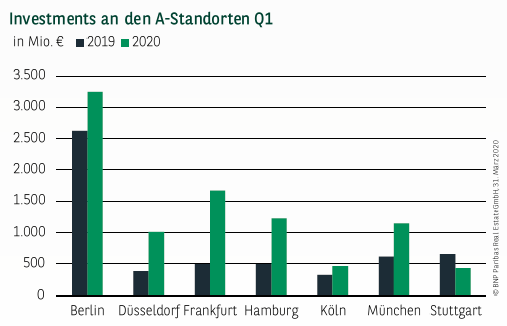

NEUE BESTMARKE AUCH AN DEN A-STANDORTEN

Analog zum guten Gesamtumsatz verzeichnen auch die A-Standorte (Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München, Stuttgart) eine neue Bestmarke und liegen mit knapp 9,2 Mrd. € sogar über dem bisherigen Rekord aus 2018 (8,4 Mrd. €). Mit weitem Abstand an die Spitze gesetzt hat sich Berlin mit einem Transaktionsvolumen von gut 3,2 Mrd. € (+24 %). Auf Platz zwei folgt Frankfurt mit knapp 1,67 Mrd. €. Auf den weiteren Rängen geht es ziemlich eng zu. Vervollständigt wird das Führungstrio von Hamburg mit fast 1,23 Mrd. €. Auch für die Hansestadt bedeutet dies eine Zunahme um etwa 145 %. Mit rund 1,15 Mrd. € (+86 %) belegt München Position 4 und platziert sich damit knapp vor Düsseldorf mit gut 1 Mrd. € (+160%). Auch Köln konnte um 41 % auf 464 Mio. € zulegen. Lediglich Stuttgart musste Umsatzeinbußen um gut ein Drittel auf 434 Mio. € hinnehmen.

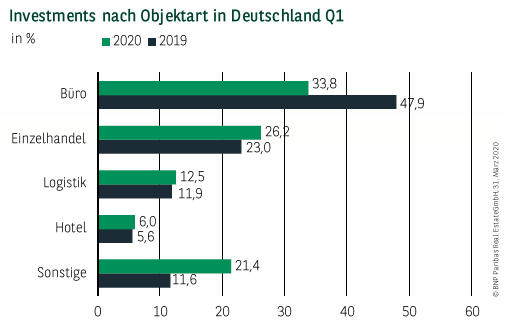

BÜRO-INVESTMENTS KOMMEN AUF GUT EIN DRITTEL

Über das Gesamtvolumen betrachtet haben Büroobjekte ihren Spitzenplatz verteidigt, auch wenn die Dominanz nicht so ausgeprägt ist wie in den Vorjahren. Mit knapp 6,3 Mrd. € sind sie für gut ein Drittel des Umsatzes verantwortlich. Auf Platz zwei finden sich Retail-Investments, die mit fast 4,9 Mrd. € über ein Viertel zum Resultat beitragen, wesentlich getrieben durch Portfolioverkäufe. Ihren Anteil in etwa gehalten haben Logistikimmobilien mit 12,5 % und einem Gesamtumsatz von gut 2,3 Mrd. €. Den vierten Rang belegen Hotels, die mit gut 1,1 Mrd. € für 6 % verantwortlich sind. Auf einen ähnlichen Anteil kommen Healthcare-Immobilien, die mit rund 1,05 Mrd. € fast 6 % zum Ergebnis beitragen.

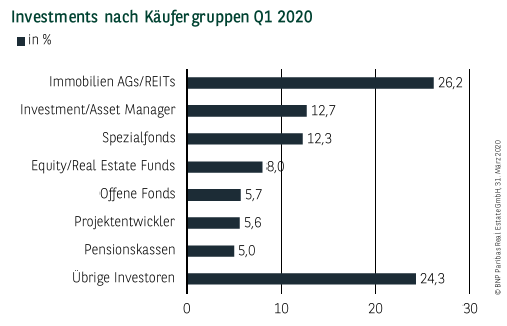

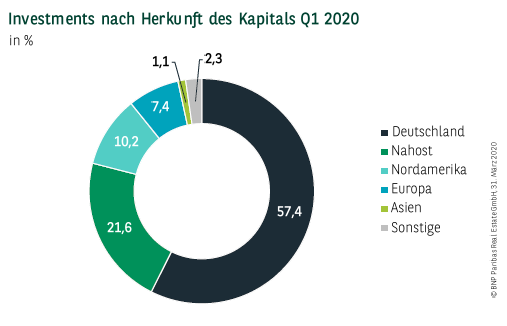

ANTEIL AUSLÄNDISCHER INVESTOREN ETWAS HÖHER

Aufgrund des hohen Portfolioanteils liegt der Anteil ausländischer Anleger bei knapp 43 % und damit höher als in den letzten beiden Jahren, da gerade diese Investoren hier traditionell besonders stark sind. Vor diesem Hintergrund hat sich auch die Verteilung bei der Herkunft erheblich verschoben. Die in den letzten Jahren stärkste Gruppe der europäischen Anleger kommt lediglich auf einen Anteil von gut 7 %, wohingegen nordamerikanische Käufer ihren Vorjahresanteil von gut 10 % behaupten konnten. Die Spitzenposition nehmen im ersten Quartal Anleger aus Nahost ein, die fast 22 % zum Gesamtergebnis beisteuern.

RENDITEN NOCH UNVERÄNDERT

Bei den bislang abgeschlossenen Verkäufen, von denen sich ein Großteil bereits Ende letzten Jahres in fortgeschrittenem Verhandlungsstadium befand, wurden vergleichbare Renditen wie Ende 2019 erzielt. Die Netto-Spitzenrendite für Bürohäuser liegt damit weiterhin mit 2,60 % am niedrigsten in Berlin und München. Gemeinsam auf dem dritten Platz folgen Frankfurt und Hamburg mit jeweils 2,80 %. Außerhalb der vier Top-Standorte, also in Köln, Düsseldorf und Stuttgart, sind unverändert 3,00 % anzusetzen. Highstreet-Objekte verzeichnen in Berlin und München 2,80 %, in Hamburg 3,00 % und in Frankfurt 3,10 %. In Düsseldorf, Köln und Stuttgart sind jeweils bei 3,20 % anzusetzen. Bei Fachmarktzentren werden unverändert 4,30 %, für Shoppingcenter 4,10 % und für einzelne Fachmärkte 5,30 % notiert.

PERSPEKTIVEN

Die Frage, wie sich die Investmentmärkte weiter entwickeln werden, beschäftigt aktuell nicht nur alle Marktteilnehmer, sondern ist auch nur schwer zu beantworten. Aus heutiger Sicht ist für das Gesamtjahr ein geringeres Transaktionsvolumen als im Vorjahr das wahrscheinlichste Szenario, auch wenn eine konkrete Prognose aktuell nicht seriös gestellt werden kann. Dafür spricht, dass selbst bei einer Lockerung der aktuellen Maßnahmen eine Normalisierung des Marktgeschehens eine gewisse Zeit dauern wird. Sollten die Einschränkungen länger anhalten, könnte die deutlich gebremste Investitionstätigkeit auch bis ins dritte Quartal anhalten. Eine grundsätzlich veränderte oder gar skeptische Haltung der Investoren zu Immobilien lässt sich dagegen aus den momentanen Diskussionen und Gesprächen mit vielen Marktteilnehmern nicht erkennen. Ob und wenn ja in welchem Umfang es bei den Preisniveaus zu Anpassungen kommen wird, ist ebenfalls noch nicht abschließend zu beantworten. Außerdem muss hier differenziert werden. So besteht durchaus eine gewisse Wahrscheinlichkeit, dass der Wettbewerb um Objekte mit langfristigen Mietverträgen von bonitätsstarken Mietern, vor allem der öffentlichen Hand, die eine vergleichbare Sicherheit wie Staatsanleihen bei gleichzeitig deutlich besserer Rendite bieten, sogar zunimmt und die Preise ihr Niveau mindestens halten werden.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.03.2020