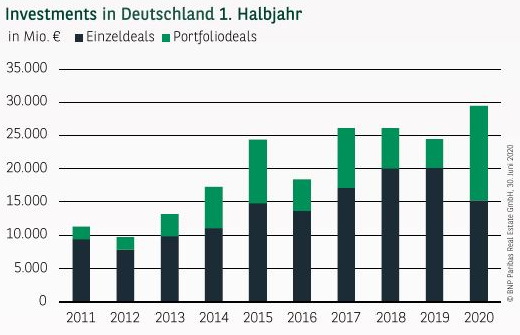

NEUER REKORDUMSATZ DANK STARKEM ERSTEN QUARTAL

Aufgrund der im ersten Quartal aufgestellten Umsatz-Bestmarke von über 18,5 Mrd. €, die stark begünstigt wurde durch Portfolioverkäufe, Beteiligungen und Übernahmen (wie z. B. der TLG durch Aroundtown) konnte auch im ersten Halbjahr mit rund 29,4 Mrd. € ein neuer Rekord verzeichnet und der Vorjahreswert deutlich gesteigert werden. Betrachtet man nur das durch die Corona-Pandemie und den zwischenzeitlichen Lockdown massiv beeinflusste zweite Quartal, ist dagegen ein Rückgang um 19 % zu beobachten. Damit spiegeln sich die umfangreichen Einschränkungen während des Lockdowns, beispielsweise kaum durchführbare Besichtigungen oder erschwerte Finanzierungsbedingungen, im Ergebnis deutlich wider. Es zeigt sich aber auch, dass von einem Stillstand der Investmentmärkte keine Rede sein kann und viele Investoren weiter an deutsche Immobilien und eine Fortsetzung der positiven Trends glauben, sobald die Pandemie überwunden bzw. durch Medikamente und Impfstoffe beherrschbar ist

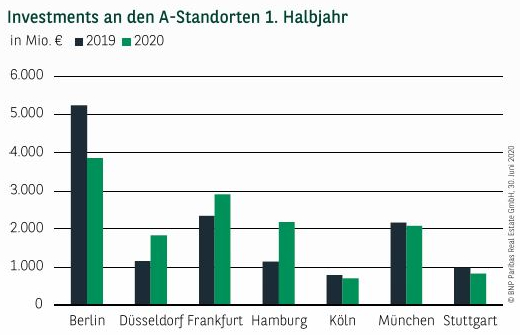

LEICHTE ZUNAHME AUCH AN DEN A-STANDORTEN

An den deutschen A-Standorten (Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München, Stuttgart) beläuft sich das Volumen auf knapp 14,4 Mrd. €. Im Vorjahresvergleich entspricht dies sogar einer Steigerung um gut 4 %. Insgesamt entfallen 38 % auf anteilig eingerechnete Portfolioverkäufe. Im ersten Halbjahr 2019 waren es dagegen nur gut 8 %. Betrachtet man nur Einzelobjekte, kommen die Metropolen auf knapp 9 Mrd. €, was einem Rückgang um 29 % entspricht. Am meisten investiert wurde mit 3,85 Mrd. € (-27 %) in Berlin, gefolgt von Frankfurt mit gut 2,9 Mrd. € (+24 %) und Hamburg mit knapp 2,2 Mrd. € (+92 %). München verzeichnet mit knapp 2,1 Mrd. € lediglich einen leichten Rückgang (-4 %), wogegen Düsseldorf um 58 % auf gut 1,8 Mrd. € zulegen konnte. Auch Köln (702 Mio. €, -10 %) und Stuttgart (833 Mio. €, -15 %) weisen lediglich moderate Umsatzrückgänge auf.

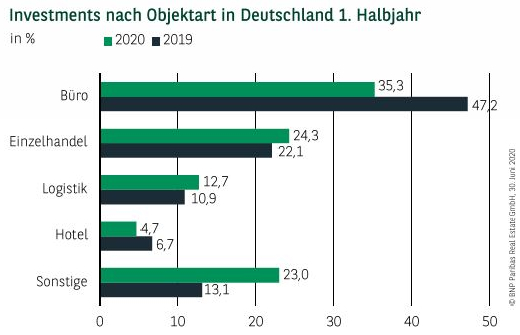

BÜROS WEITER AN DER SPITZE

Büroobjekte konnten ihre Spitzenposition behaupten und kommen mit knapp 10,4 Mrd. € auf 35 %. Der etwas geringere Anteil resultiert u. a. daraus, dass großvolumige Objekte während des Lockdowns häufig „on hold“ gesetzt wurden, da eine detaillierte Prüfung des Investments aufgrund der Kontaktbeschränkungen nicht möglich war. Auf Platz zwei folgt der Einzelhandel mit gut 7,1 Mrd. € (24 %). Ihre Beteiligung gesteigert haben Logistikobjekte, die für rund 13 % (3,7 Mrd. €) verantwortlich sind. Hoteltransaktionen fallen mit knapp 1,4 Mrd. € (5 %) erwartungsgemäß geringer aus als im Vorjahr. In einer vergleichbaren Größenordnung bewegen sich Healthcare-Objekte mit 1,6 Mrd. € (5,5 %).

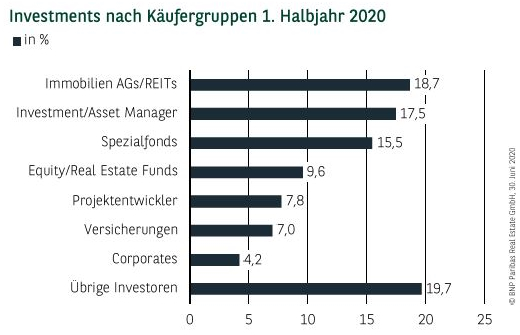

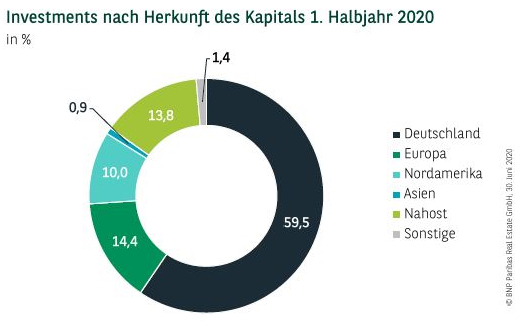

ANTEIL AUSLÄNDISCHER INVESTOREN LEICHT GESTIEGEN

Aufgrund des hohen Portfolioanteils liegt der Anteil ausländischer Anleger bei knapp 41 % und damit höher als in den letzten beiden Jahren, da gerade diese Investoren hier traditionell besonders stark sind. Knapp an die Spitze gesetzt haben sich erneut europäische Anleger mit einem Anteil von gut 14 %. Nur unwesentlich weniger haben Käufer aus Nahost investiert (knapp 14 %). Nordamerikanische Investoren belegen mit 10 % Platz 3 und können ihren Anteil im Vorjahresvergleich leicht steigern.

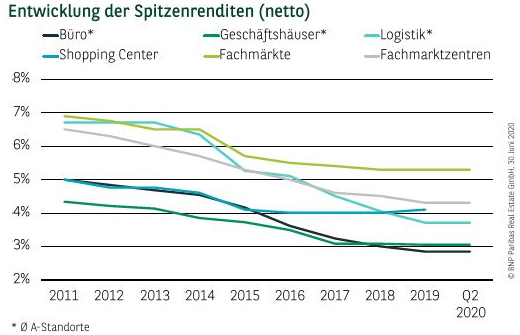

RENDITEN ÜBERWIEGEND STABIL

Im Core-Segment sind aufgrund des weiterhin großen Investoren-Interesses kaum Preisanpassungen zu beobachten und wenn, dann in der Regel nur im Zusammenhang mit verteuerten Finanzierungen. Die Netto-Spitzenrenditen zeigen sich insgesamt in den großen Städten aber unverändert. Mit 2,60 % liegen sie in Berlin und München weiterhin am niedrigsten. Gemeinsam auf dem dritten Platz folgen Frankfurt und Hamburg mit 2,80 %. Außerhalb der vier absoluten Top-Standorte, also in Köln, Düsseldorf und Stuttgart, sind bislang unverändert 3,00 % anzusetzen. Auch bei Highstreet-Objekten sind keine Veränderungen zu beobachten. In Berlin und München liegen sie bei 2,80 %, in Hamburg bei 3,00 %, in Frankfurt bei 3,10 % sowie in Düsseldorf, Köln und Stuttgart jeweils bei 3,20 %. Stabil entwickelt haben sich auch die Spitzenrenditen für Logistikobjekte, die in den großen Hubs bei 3,70 % notieren.

PERSPEKTIVEN

Die Investmentumsätze und Kaufpreisentwicklung des zweiten Quartals zeigen, dass auf den Investmentmärkten erwartungsgemäß natürlich ein erheblicher Corona-Effekt zu beobachten ist. Es zeigt sich aber auch, dass zwischen den einzelnen Assetklassen erhebliche Unterschiede bestehen. Gleichzeitig zeichnet sich immer deutlicher ab, dass Deutschland auf Käuferseite erneut als sicherer Hafen angesehen wird. Zusammenfassend lässt sich feststellen, dass sich die Situation aufgrund der Corona-Krise zwar spürbar eingetrübt hat, die Märkte aber gleichzeitig von Stillstand oder kompletten Einbrüchen weit entfernt sind. Berücksichtigt man weiterhin, dass sich das Stimmungs-Sentiment in den letzten Wochen spürbar aufgehellt hat und sich eine Reihe großer Transaktionen, die „on hold“ gesetzt wurden, wieder voll im Prozess und auf der Zielgeraden befinden, spricht vieles dafür, dass bereits im dritten Quartal wieder eine messbare Marktbelebung zu spüren sein wird. Da Restrisiken, wie eine zweite Infektionswelle, noch nicht vollständig gebannt sind, bleibt es unverändert schwierig, eine Prognose für das Gesamtjahr abzugeben. Es deutet aber vieles darauf hin, dass ein Investmentumsatz über 50 Mrd. € möglich ist, womit der zehnjährige Schnitt übertroffen werden könnte. Für die Preisentwicklung stellt eine stabile Situation im Core-Segment sowie ein noch anhaltender Findungsprozess im Value Add-Bereich das wahrscheinlichste Szenario dar.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.06.2020