STARKES DRITTES QUARTAL BELEBT DEN MARKT

Der Hamburger Investmentmarkt verzeichnet in den ersten neun Monaten ein Transaktionsvolumen von 2,78 Mrd. € und bleibt damit rund 31 % unter dem Ausnahmeergebnis aus dem Vorjahr zurück. Dieses Resultat relativiert sich aber beim Blick auf den 10 jährigen Durchschnitt: Dieser konnte um mehr als 17 % übertroffen werden. Maßgeblich dazu beigetragen hat nach einem sehr verhaltenen Jahresauftakt das dritte Quartal, welches mit 1,64 Mrd. € einen Anteil von über 59 % beisteuerte. Nicht unerheblich hierfür war der Verkauf des „Millennium Portfolios“ an die Commerz Real. Im ehemaligen Immobilienportfolio der Generali Lebensversicherung befanden sich auch diverse Objekte aus der Hansestadt. Dadurch stieg der Anteil an Objekten, die im Rahmen von Portfoliotransaktionen verkauft wurden, auf gute 33 % an, was einem überproportional hohen Wert entspricht. Den größten Single-Deal markierte der Verkauf der 15-stöckigen Büroimmobilie „Edge HafenCity“, die sich die Allianz im Zuge eines Off-Market-Forward-Deals sicherte. Als Folge der zahlreichen hochpreisigen Transaktionen ist das durchschnittliche Volumen pro Objekt mit 32 Mio. € der zweithöchste Wert der vergangenen zehn Jahre nach 2018 (38 Mio. €).

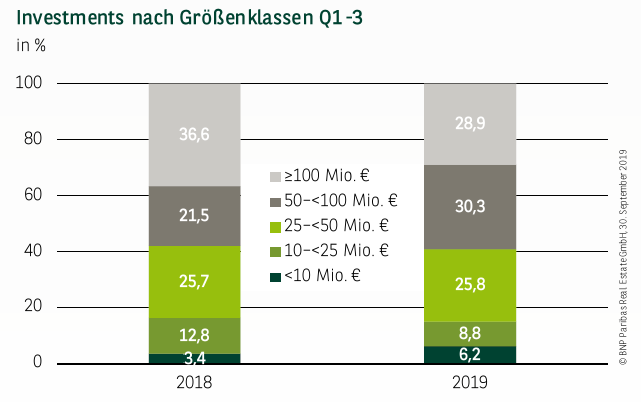

ANGEBOTSMANGEL: WENIGER GROSSDEALS

Absolut betrachtet konnten lediglich Verkäufe unter einem Volumen von 10 Mio. € einen Zuwachs verzeichnen (+28 %). Am Gesamtmarkt machen sie mit einem Anteil von 6 % aber das kleinste Marktsegment aus. Angetrieben durch das lebhafte dritte Quartal spielte sich das Gros des Marktgeschehens oberhalb von 25 Mio. ab. So entfällt der höchste Umsatzanteil mit mehr als 30 % auf die Größenklasse zwischen 50 und 100 Mio. €. Hauptursächlich für das geringere Gesamtergebnis war ein Rückgang des Volumens im dreistelligen Millionenbereich (-45 %). Gerade in dieser Größenkategorie macht sich der Angebotsmangel bemerkbar.

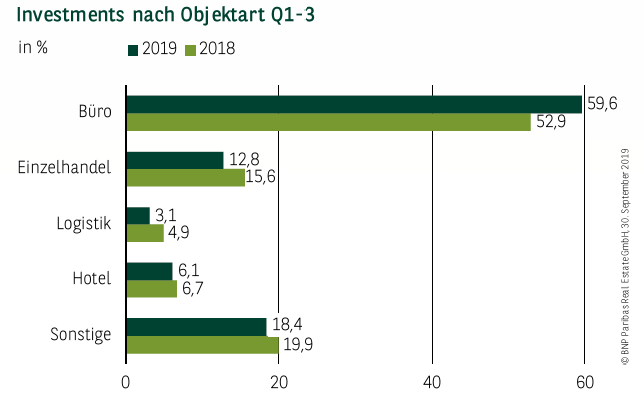

INVESTORS' DARLING: FOKUS AUF BÜROIMMOBILIEN

Nicht zuletzt durch die Verkäufe des Millennium Portfolios, des Edge HafenCity oder des Economic Quarter in der City Süd dominieren Büroobjekte den Investmentmarkt in der Elbmetropole. Mit 60 % am gesamten Transaktionsvolumen liegt ihr Anteil rund 8 Prozentpunkte über dem langjährigen Durchschnitt. Ansonsten haben alle anderen Assetklassen im Vergleich zum Vorjahr Anteile verloren, wenngleich die Reihenfolge identisch geblieben ist. So belegen Einzelhandelsimmobilien mit knapp 13 % den zweiten Platz, während Hotel-(6 %) und Logistik-Investments (3 %) auf einstellige Resultate kommen. Mit über 18 % entfiel wieder ein nicht unwesentlicher Anteil auf die Kategorie Sonstige.

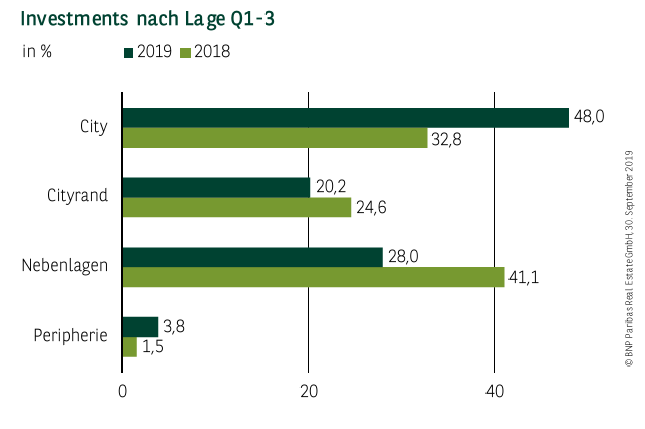

CITY IST WIEDER DER „PLACE TO BE“

Während sich im Vorjahr das nicht ausreichende Angebot an großvolumigen Core-Objekten in zentralen Lagen deutlich in der Verteilung niedergeschlagen hatte, zeigt sich zwölf Monate später ein gänzlich umgekehrtes Bild: Mit 48 % wurde nahezu die Hälfte des Volumens in der City umgesetzt. Sogar absolut betrachtet ist dies ein leichter Anstieg um 1 %. Hingegen ist der Geldumsatz in den Nebenlagen deutlich gesunken (-53 %), was sich auch im Anteil von 28 % widerspiegelt. Den bedeutendsten Abschluss tätigte hier HanseMerkur, die von Quantum die neue Zentrale des Rückversicherers Euler Hermes in Bahrenfeld erwarb.

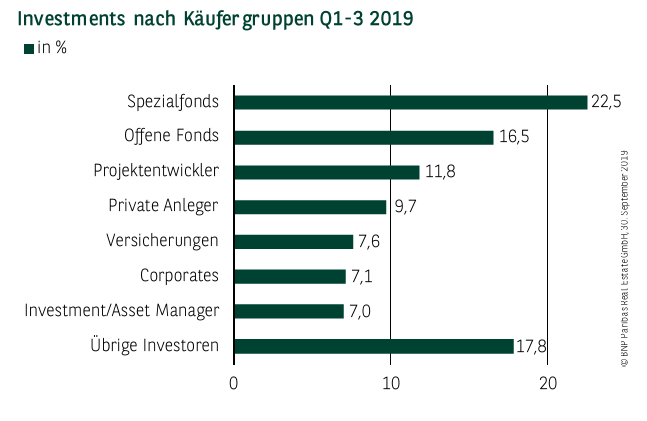

SPEZIALFONDS INVESTIEREN AUF BREITER FRONT

Auf der Käuferseite zeichneten Spezialfonds für einige der größten Deals verantwortlich und sichern sich mit gut 22,5 % den ersten Platz. Im Vergleich zu anderen Investoren waren offene Fonds hingegen besonders stark im Portfoliosegment engagiert. Unter anderem schob die Commerz Real mit dem Erwerb des Millennium Portfolios diese Käufergruppe auf Rang zwei (16,5 %). Ein ebenfalls zweistelliges Resultat erzielen mit knapp 12 % Projektentwickler, die absolut betrachtet mit fast 330 Mio. € ihr bestes jemals registriertes Ergebnis einfuhren. Ausländische Investoren machen einen Anteil von 24 % auf dem Hamburger Investmentmarkt aus, womit sie im Vergleich zum bundesweiten Durchschnitt (36 %) deutlich unterrepräsentiert sind.

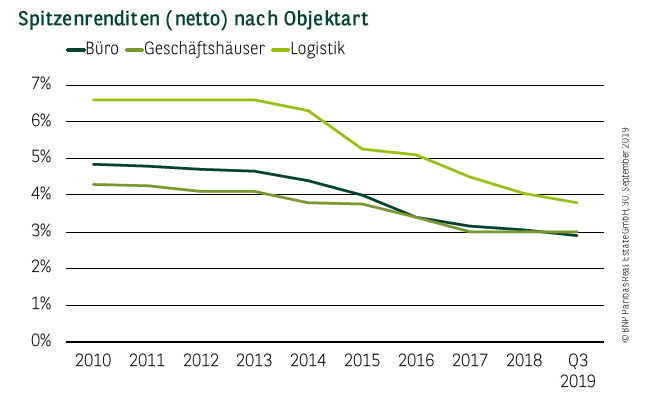

KOMPRESSION DER RENDITEN HÄLT WEITER AN

Die Yield Compression in der Hansestadt hält weiterhin an, was vor dem Hintergrund der fortgeführten expansiven Geldpolitik, dem daraus resultierenden Mangel an Anlagealternativen sowie dem unzureichenden Produktangebot nicht verwunderlich ist. In den vergangenen zwölf Monaten ist die Spitzenrendite für Büroobjekte um 25 Basispunkte gesunken und notiert aktuell unter der 3-%-Marke bei 2,90 %. Eine mittlerweile seit über zwei Jahre anhaltende Stabilität lässt sich hingegen bei Geschäftshäusern beobachten: Der anhaltende Strukturwandel im Einzelhandel ist sicherlich der Hauptfaktor, warum die Netto-Spitzenrendite in 1A-Lagen unverändert bei 3,00 % rangiert. Am deutlichsten fiel die Renditekompression zum wiederholten Mal im Bereich Logistik aus, wo der Wert um 40 Basispunkte auf 3,80 % gesunken ist.

SPANNENDES SCHLUSSQUARTAL ERWARTET

Aufgrund der grundsätzlich sehr positiven Stimmung auf dem Hamburger Investmentmarkt und mehrerer Deals, die kurz vor der Unterzeichnung stehen, kann ein lebhaftes Schlussquartal erwartet werden, das zu einem guten Gesamtergebnis führen sollte. Dass das außergewöhnliche Resultat des Vorjahres wieder erreicht werden kann, ist aufgrund des nicht ausreichenden Angebots allerdings unwahrscheinlich. Auch ein weiteres Nachgeben der Renditen ist durch den gestiegenen Nachfragedruck bei historisch günstigen Finanzierungskonditionen nicht auszuschließen.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2019