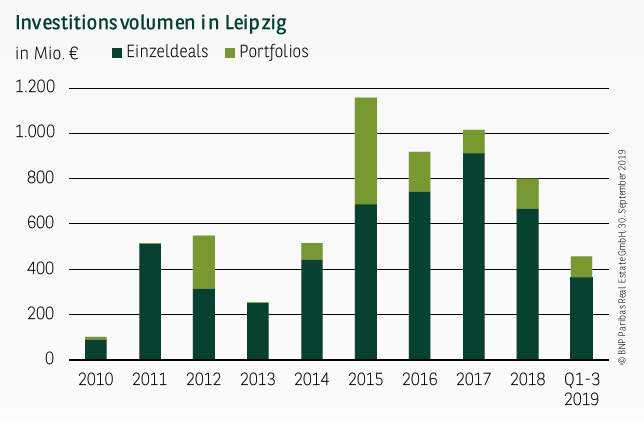

WEITERHIN VERHALTENE INVESTMENTAKTIVITÄT

Das Leipziger Transaktionsvolumen beläuft sich zum Ende des dritten Quartals 2019 auf 458 Mio. € und liegt damit 12 % unter dem Vorjahresergebnis. Zugleich wurde der 5-Jahres-Durchschnitt um knapp 32 % verfehlt. Basis dieses Resultats sind hauptsächlich zwei Umstände: Zum einen konnten im Gegensatz zu den starken Investmentjahren 2015 bis 2017, in denen jeweils über 50 Deals bis zum Ende des dritten Quartals gezählt wurden, bisher nur etwa 36 Deals zum Abschluss gebracht werden. Zum anderen fehlt es weiterhin an großvolumigen Transaktionen, welche für ein höheres Gesamtresultat nötig gewesen wären. Erklären lässt sich diese Entwicklung hauptsächlich durch den Engpass auf der Angebotsseite, denn das aktuell hohe Preisniveau deutet auf ein ungebrochen hohes Investoreninteresse an Leipziger Immobilien hin. Sollte in den nächsten Quartalen ein entsprechendes Angebot auf den Markt kommen, ist deshalb von einer schnellen Mobilisierung der Investoren und weiteren Abschlüssen auszugehen.

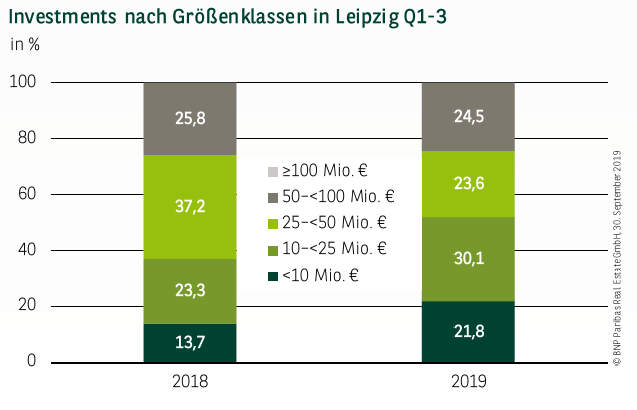

BISHER KEINE GROSSDEALS ÜBER 100 MIO. €

Die Verteilung des Investmentumsatzes zeigt ein ähnliches Bild wie im Vorjahr. Aufgrund des Fehlens von Deals über 100 Mio. € verteilt sich das Volumen komplett auf die vier anderen Größenklassen. Hervorzuheben ist, dass die beiden Kategorien bis 25 Mio. € in den ersten neun Monaten des Jahres über 50 % des Gesamtergebnisses ausmachen und somit auch im Vergleich zur Jahresmitte weiter an Bedeutung gewonnen haben. Das restliche Volumen verteilt sich fast zu gleichen Teilen auf die Größenklasse von 25 bis 50 Mio. € mit einem Anteil von knapp 24 % sowie auf das Segment zwischen 50 und 100 Mio. € mit 24,5 %.

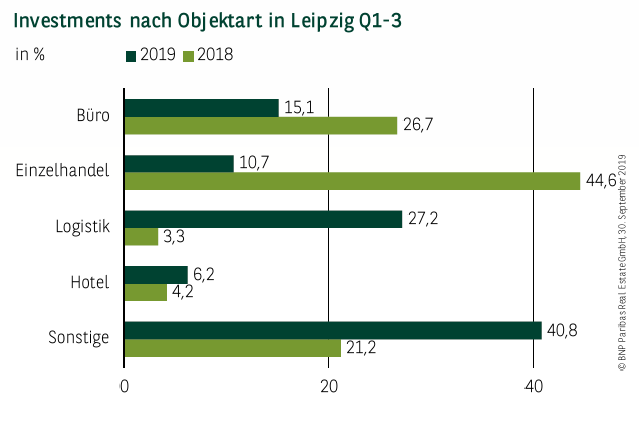

ALTERNATIVE ASSETKLASSEN DOMINIEREN

Einen außergewöhnlich hohen Anteil am Investmentresultat verzeichnen die sonstigen Objektarten mit knapp 41 %. Ursächlich für diesen erheblichen Beitrag sind zahlreiche Deals, bei denen es sich um Entwicklungsgrundstücke, Parkhäuser und Mixed-Use-Objekte handelt. Der zweite wichtige Bestandteil des Ergebnisses ist die Assetklasse Logistik, welche mit gut 27 % den im langjährigen Vergleich größten Anteil am Resultat verzeichnet. Die traditionell starken Objektarten Büro (15 %) und Einzelhandel (11 %) können hingegen nicht an die Bedeutung der letzten Jahre anknüpfen. Diese Verteilung zeigt, dass Investoren sich aufgrund der Angebotsknappheit von Büro- und Highstreet-Immobilien momentan gezwungen sehen, auf andere Objektarten zurückzugreifen.

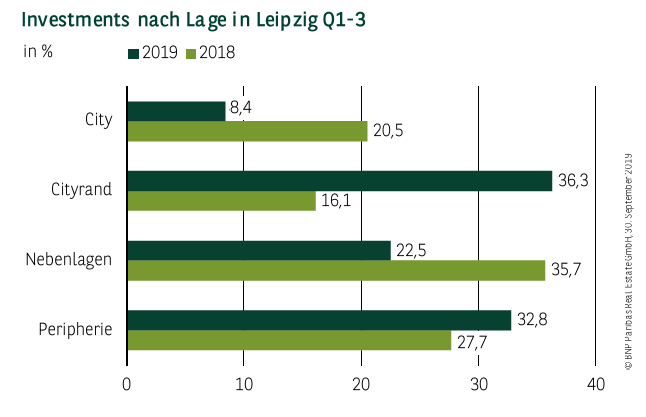

VERSCHIEBUNG DES MARKTGESCHEHENS

Aufgrund der skizzierten Angebotsknappheit von Büro- und Einzelhandelsobjekten, welche üblicherweise in zentralen Lagen zu finden sind, spielt sich das Marktgeschehen der sächsischen Metropole hauptsächlich außerhalb der City ab. Mit nur gut 8 % erreicht die City den geringsten Investmentanteil der letzten zehn Jahre. Folglich konzentrieren sich die Leipziger Investmentaktivitäten zu über 90 % auf die anderen Marktgebiete. Gewinner dieser Verschiebung sind insbesondere der Cityrand (gut 36 %) und die Peripherie (knapp 33 %), welche auch im Vorjahresvergleich zulegen konnten. Einen wesentlichen Anteil (22,5 %) steuern ebenso die Nebenlagen bei, müssen jedoch im Vergleich zum Vorjahr einen Bedeutungsrückgang hinnehmen.

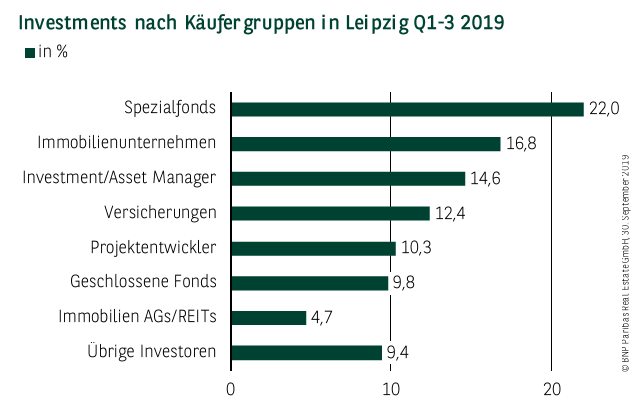

VIELE KÄUFERGRUPPEN ZEIGEN INTERESSE

Das hohe Interesse unterschiedlichster Investoren an Immobilien innerhalb der Messestadt zeigt sich an der Verteilung auf die einzelnen Käufergruppen. Gleich fünf Investorengruppen können zum Ende des dritten Quartals einen zweistelligen Ergebnisbeitrag vorweisen. Dabei setzen sich Spezialfonds mit 22 % an die Spitze, gefolgt von Immobilienunternehmen (knapp 17 %) sowie Investment/Asset Managern (knapp 15 %). Ein Beispiel für die Aktivitäten von Spezialfonds ist der Kauf des neuen Fernbusterminals und Parkhauses am Hauptbahnhof durch Quantum für den Spezialfonds „City Parking“. Im Vergleich zum Halbjahr beteiligten sich nun auch Versicherungen mit gut 12 % erheblich am Leipziger Marktgeschehen.

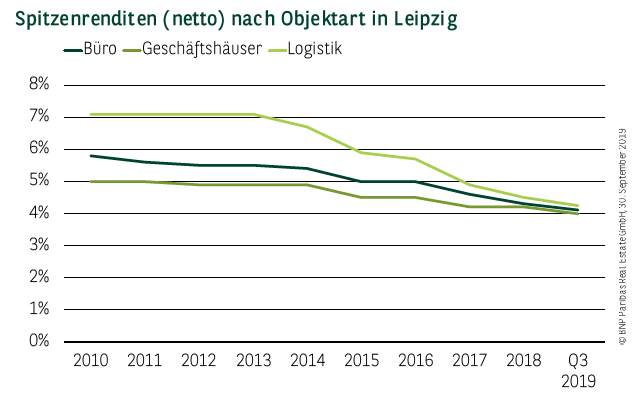

RENDITEKOMPRESSION SCHREITET VORAN

Nachdem zum Jahresanfang die Renditekompression etwas an Schwung verloren hatte, ist diese zum Ende des 3. Quartals über alle Assetklassen wieder feststellbar. Die Netto-Spitzenrendite von Büroobjekten gab um 20 Basispunkte im Vergleich zum Ende des letzten Jahres nach und beläuft sich aktuell auf 4,10 %. Auch die seit 2017 stabile Rendite von Highstreet-Investments verzeichnet einen Rückgang um 20 Basispunkte auf nun 4,00 %. Die größte Abnahme der Rendite ist bei Logistikobjekten ersichtlich. Im Vergleich zum Jahresende 2018 gab diese um 25 Basispunkte nach und notiert aktuell bei 4,25 % . Trotzdem verbleiben die Leipziger Renditen über den Werten der A-Standorte.

PERSPEKTIVEN

Zum Ende des dritten Quartals kann ein moderates Ergebnis auf dem Leipziger Investmentmarkt bilanziert werden, was hauptsächlich durch das fehlende Angebot beeinflusst wurde. Als Reaktion weichen Investoren vermehrt auf alternative Anlageformen außerhalb der City aus. Vor dem Hintergrund der im vierten Quartal generell anziehenden Aktivität auf dem Immobilienmarkt kann optimistisch auf das Jahresende geblickt werden.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2019