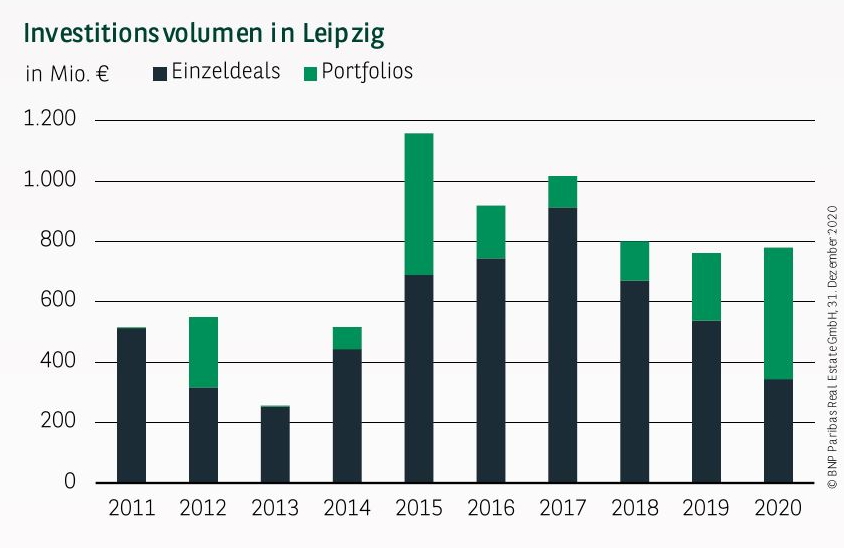

ATTRAKTIVER MARKT AUCH WÄHREND DER CORONA-KRISE

Der Leipziger Investmentmarkt präsentiert sich während der Corona-Pandemie und den damit einhergehenden Unsicherheiten äußerst robust. Im Gesamtjahr 2020 konnte in der Messestadt ein Investmentvolumen von 780 Mio. € registriert werden, was sogar einem leichten Anstieg um etwa 2,4 % im Vergleich zum Vorjahr entspricht. Im langjährigen Vergleich übertrifft das Ergebnis auch den 10-jährigen Durchschnitt um rund 7 %. Bei der Interpretation des insgesamt positiven Resultats ist jedoch zu beachten, dass ein vergleichsweise hoher Anteil von 56 % des Investmentvolumens anteilig eingerechneten Portfoliotransaktionen zuzuschreiben ist. Nicht zuletzt der Verkauf der TLG an Aroundtown spiegelt sich im Leipziger Resultat spürbar wider. Das Segment der Einzeltransaktionen hat im Vergleich zu den starken Jahren 2014-2019 aufgrund der Corona-Krise etwas nachgegeben. Wie schon im zweiten Quartal hat der erneute Lockdown auch im letzten Quartal seine Spuren auf dem Transaktionsmarkt hinterlassen: Mit einem Volumen von 106 Mio. € verzeichnet die Sachsenmetropole im traditionell starkem Abschlussquartal ein eher schwächeres Ergebnis.

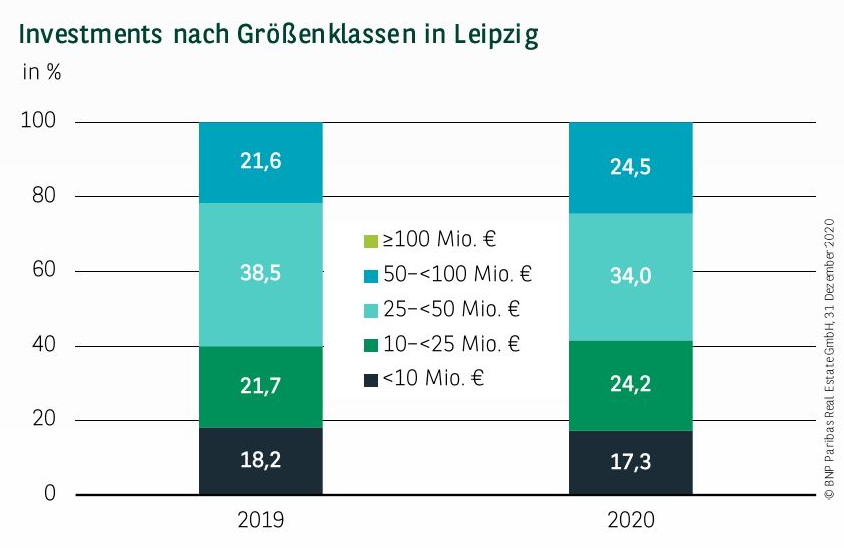

BREITE NACHFRAGE IN ALLEN GRÖSSENKLASSEN

Das hohe Investmentvolumen verteilt sich relativ ausgewogen auf die unterschiedlichen Größenklassen. Auch im Jahr 2020 konnte der Bedeutungszuwachs von Transaktionen zwischen 25 und 100 Mio. mit einem Anteil von 58,5 % bestätigt werden, was ein klarer Belegt für das deutlich gestiegene Interesse institutioneller Investoren ist, die überwiegend großvolumige Investments suchen. In etwa auf Vorjahresniveau leisten die traditionell bedeutenden Investments bis 25 Mio. € mit 41,5 % einen im langjährigen Vergleich unterdurchschnittlichen Beitrag.

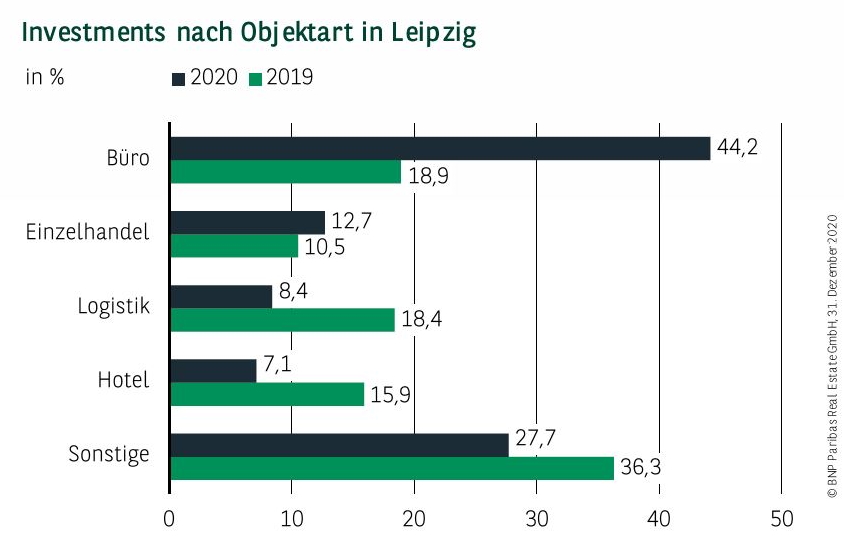

LEIPZIGER BÜROOBJEKTE HEISS BEGEHRT

Die dynamische Entwicklung auf dem Leipziger Büromarkt mit weiter steigenden Mieten auch in Krisenzeiten hat das Investmentvolumen in dieser Assetklasse beflügelt. Mit gut 44 % haben Büroobjekte den mit Abstand höchsten Anteil am Transaktionsvolumen, der auch in der langjährigen Betrachtung den stärksten prozentualen Beitrag von Büros darstellt. Den zweitgrößten Anteil leistet die Sammelkategorie „Sonstige“ mit knapp 28 %, wovon ein erheblicher Beitrag auf Entwicklungsgrundstücke zurückzuführen ist. Die noch vor einigen Jahren deutlich bedeutenderen Einzelhandelsimmobilien, zu denen auch innerstädtische Geschäftshäuser zählen, steuern mit etwa 13 % einen ähnlichen Beitrag wie im Vorjahr bei.

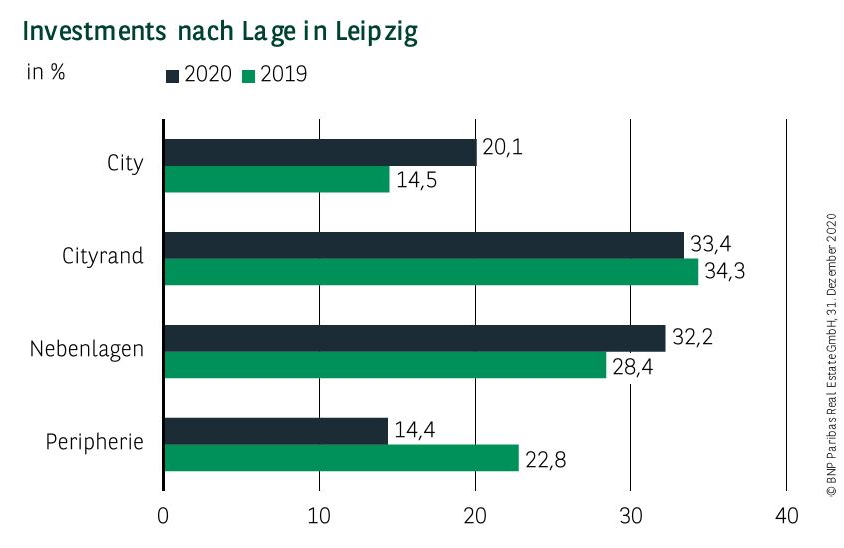

CITYRAND UND NEBENLAGEN MIT HOHEN ANTEILEN

Wie im Vorjahr kann der Löwenanteil des Leipziger Investmentvolumens im Cityrand (33 %) und in den Nebenlagen (32 %) verortet werden, was das grundsätzlich hohe Vertrauen der Anleger in den Makrostandort der Messestadt verdeutlicht. Einen etwas höheren Anteil als letztes Jahr erreichen die Citylagen (20 %). Die seit einigen Jahren zu beobachtende rückläufige Entwicklung in der City ist jedoch nicht auf eine geringere Nachfrage zurückzuführen, sondern auf das begrenzte Angebot von Investmentmöglichkeiten. Die verbleibenden 14 % des Transaktionsvolumens wurden in peripheren Lagen registriert.

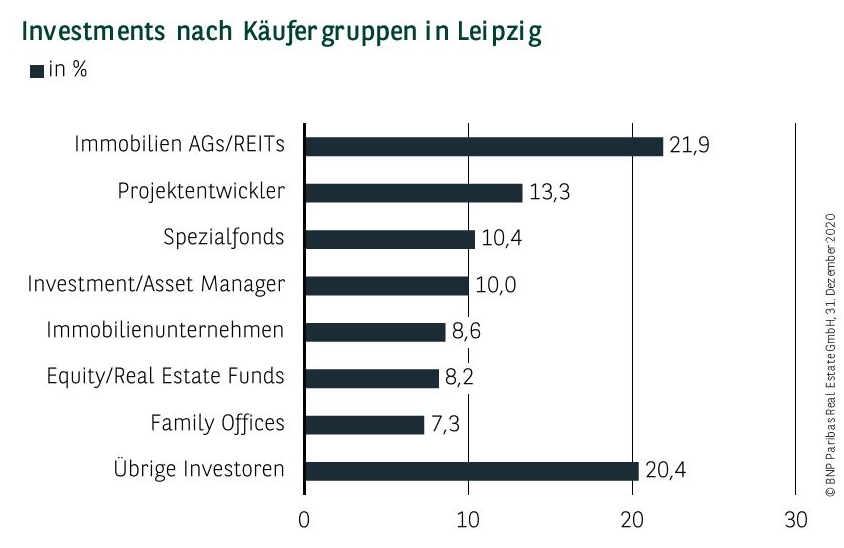

IMMOBILIEN AGs AUFGRUND DES TLG-DEALS AUF PLATZ 1

Die schon erwähnte Akquisition der TLG durch Aroundtown prägt auch die Analyse des Transaktionsvolumens nach Käufergruppen. Auf Basis dieses Deals setzen sich Immobilien AGs/REITs mit einem Beitrag von 22 % an die Spitze der Verteilung. Dahinter platzieren sich die Projektentwickler (13 %), die sich in 2020 wieder zahlreiche Grundstücke gesichert haben, um in den nächsten Jahren neue Projekte über alle Assetklasssen hinweg zu realisieren. Darüber hinaus können Spezialfonds (10 %) und Investment/Asset Manager (10 %) zweistellige Ergebnisbeiträge vorweisen. Etwas weniger investiert als in den beiden Vorjahren haben Equity/Real Estate Funds mit nur knapp 8 %.

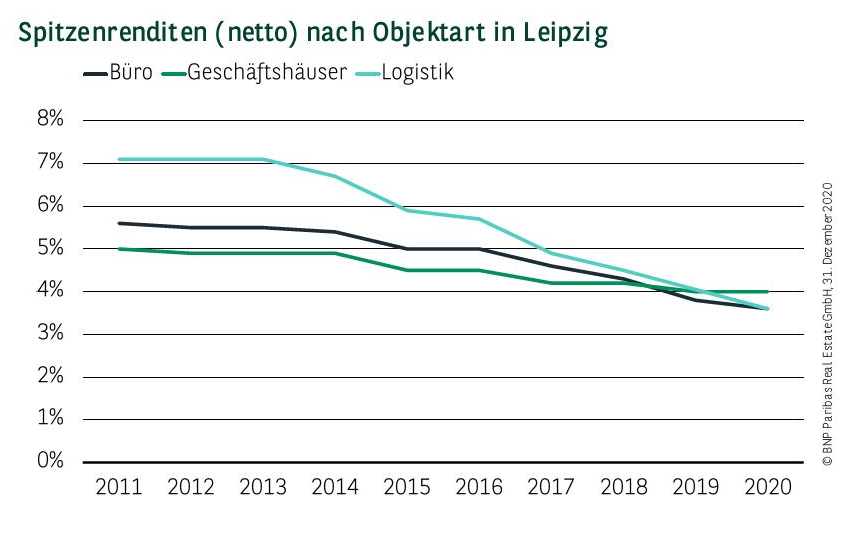

LOGISTIK-RENDITEN GEBEN DEUTLICH NACH

Im Laufe des Jahres war trotz Corona-Krise eine unverändert hohe Nachfrage nach Core-Immobilien zu beobachten. Aufgrund des Angebotsmangels in diesem Segment hat sich die Yield Compression auch in der Boom-City Leipzig weiter fortgesetzt. Besonders deutlich ist diese Entwicklung bei der Assetklasse Logistik zu beobachten: Innerhalb der letzten 12 Monate ist die Netto-Spitzenrendite um 45 Basispunkte gesunken und liegt zum Jahresende bei 3,60 % und somit zu ersten Mal gleichauf mit der Netto-Spitzenrendite von Büroimmobilien. Letztere hat im Vergleich zum Vorjahr nochmal um 20 Basispunkte nachgegeben und notiert aktuell bei 3,60 %, wohingegen jene für Geschäftshäuser weiterhin stabil bei 4,00 % notiert.

Perspektiven

Auch im neuen Jahr wird die Corona-Pandemie das Geschehen auf den deutschen Investmentmärkten für Immobilien prägen. Trotzdem kann vor dem allgemeinen Hintergrund des Niedrigzinsumfelds in der Eurozone und den fehlenden Anlagealternativen für Investoren von einem hohem Nachfrageniveau auch in 2021 ausgegangen werden. Wenn sich das alltägliche Leben in Folge der Impfungen langsam wieder normalisiert, dürfte auch Leipzig davon profitieren und aufgrund der dynamischen Entwicklung der letzten Jahre weiter im Blickpunkt einer immer breiteren Investorenpalette stehen.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2020