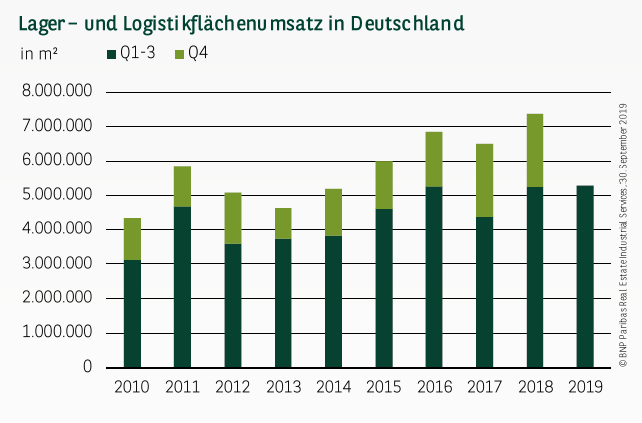

FLÄCHENUMSATZ LEICHT ÜBER VORJAHRESNIVEAU

Die Logistik– und Lagerflächenmärkte bleiben auf Erfolgskurs. Mit knapp 5,29 Mio. m² Flächenumsatz wurde nicht nur das außergewöhnliche Vorjahresergebnis noch einmal um 1 % überboten, sondern auch der bisherige Rekord von 2016 minimal getoppt und der zehnjährige Durchschnitt sogar um 21 % überschritten. Das etwas schwächere konjunkturelle Umfeld, vor allem in der Industrie, spiegelt sich auf den Logistikmärkten bislang also nicht wider. Wichtige, nachfragewirksame Trends, wie das anhaltende Wachstum des E-Commerce oder Investitionen in die Umstellung auf E-Mobilität, sind langfristig und laufen ungeachtet konjunktureller Dellen weiter. Deshalb liegt die Nachfrage nach Logistik– und Hallenflächen auf einem unverändert hohen Niveau. Eine generelle Umkehr dieses Trends zeichnet sich aktuell noch nicht ab.

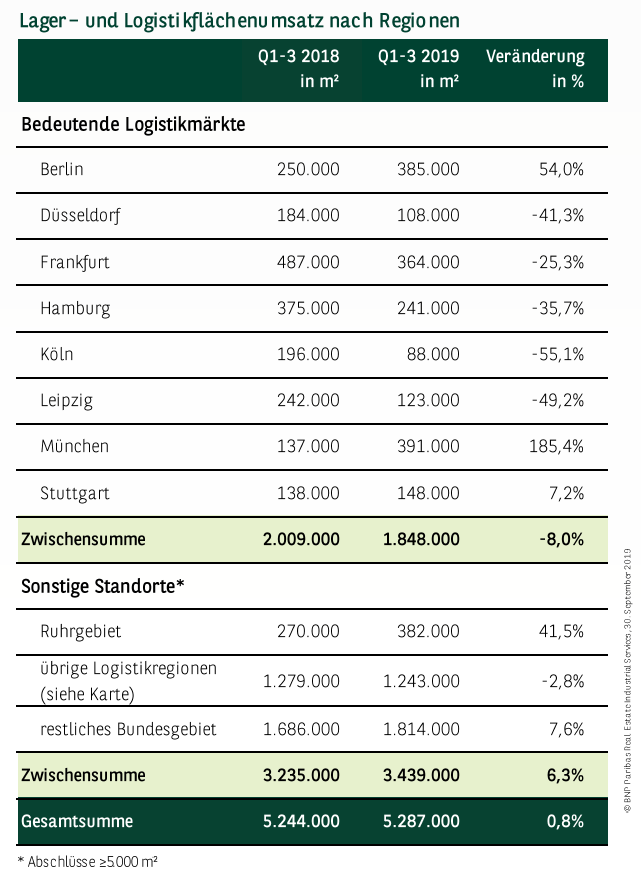

BALLUNGSRÄUME LEIDEN WEITER UNTER FLÄCHENMANGEL

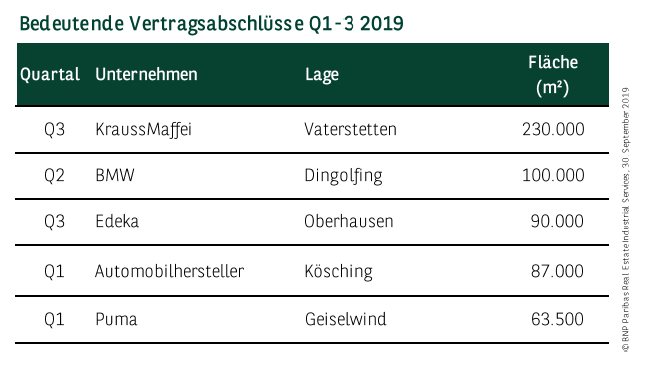

Die großen Märkte (Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, Leipzig, München, Stuttgart) verfehlen ihr Vorjahresergebnis mit 1,85 Mio. m² um 8 %. Der Großteil der Städte leidet nach wie vor an einem zu geringen Angebot, insbesondere im großflächigen Segment. Zugelegt haben Berlin auf 385.000 m² (+54 %), wo im Vergleich zu anderen Agglomerationen im Umland noch ein größeres Angebot verfügbar ist, München mit 391.000 m² (+185 %), wo sich einer der größten jemals registrierten Deals, eine Vermietung an KraussMaffei über 230.000 m², überproportional niederschlägt und Stuttgart mit 148.000 m² (+7 %). Spürbare Rückgänge mussten Frankfurt (364.000 m²; -25 %), Hamburg (241.000 m²; -36 %), Düsseldorf (108.000 m²; -41 %) und Köln (88.000 m²; -55 %) sowie Leipzig (123.000 m²; -49 %) hinnehmen.

STANDORTE AUSSERHALB DER LOGISTIK-HUBS LEGEN ZU

Außerhalb der genannten Märkte hat der Flächenumsatz um gut 6 % auf 3,44 Mio. m² zugelegt. In diesem Ergebnis spiegelt sich auch die angespannte Angebotssituation an den großen Standorten wider, die Unternehmen zunehmend dazu zwingt, auf andere Regionen, die von diesen Überschwappeffekten profitieren, auszuweichen. Ein außergewöhnliches Resultat hat das Ruhrgebiet eingefahren, wo der Umsatz um 41,5 % auf 382.000 m² gestiegen ist. Damit wurde der zweitbeste Wert der letzten Jahre erzielt. In den 12 Logistik-Hubs, die BNPPRE zusätzlich zu den Ballungsräumen regelmäßig analysiert, wurden 1,24 Mio. m² und damit knapp 3 % weniger als im Vorjahr umgesetzt. Auch in diesen Märkten stößt die Flächenverfügbarkeit vielfach an ihre Grenzen, wenn auch nicht so deutlich, wie in den Metropolen. Standorten im verbleibenden Bundesgebiet konnten dagegen um fast 8 % zulegen.

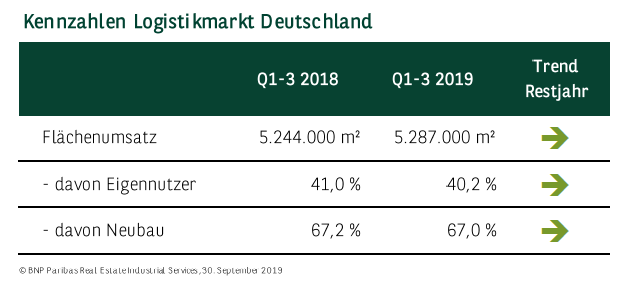

STRUKTUR DES UMSATZES NAHEZU UNVERÄNDERT

Bezüglich der Struktur des Flächenumsatzes sind keine gravierenden Änderungen erkennbar, was vor dem Hintergrund der grundsätzlich stabilen Angebots-/Nachfragerelation nicht verwundert. Rund zwei Drittel des Ergebnisses – genauso viel wie im Vorjahr – entfallen auf Neubauflächen. Frei verfügbare, moderne Bestandsflächen sind kaum vorhanden, und ältere Bestände entsprechen oft nicht mehr den Anforderungen der Mieter. Deshalb bleibt vielen Nutzern nichts anderes übrig, als sich Objekte built-to-suit selbst zu errichten oder von Projektentwicklern bauen zu lassen, was immer häufiger außerhalb der großen Logistik-Hubs passiert. Dies ist auch ein Grund dafür, dass der Eigennutzeranteil mit 40 % erneut auf einem hohen Niveau liegt.

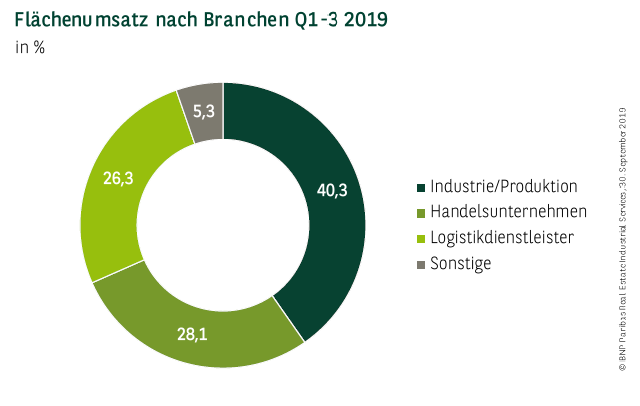

INDUSTRIEUNTERNEHMEN AM AKTIVSTEN

Mit einem Anteil von gut 40 % haben sich Produktionsunternehmen an die Spitze gesetzt. Vor dem Hintergrund der aktuell relativ moderaten Entwicklung der Industrie erscheint dies etwas überraschend. Zum einen kommen aber einige große Abschlüsse, z. B. von KraussMaffei, zum Tragen, zum anderen muss die Industrie auch in schwächeren Jahren investieren, um neue Techniken weiterzuentwickeln und den Anschluss nicht zu verpassen. Auf Platz zwei folgen Handelsunternehmen mit gut 28 %, von denen eine konstant hohe Nachfrage ausgeht. Unterproportional vertreten sind Logistikdienstleister, die gut 26 % zum Umsatz beisteuern. Ob in diesem Bereich möglicherweise die ein oder andere Anmietung etwas verschoben wurde, um die weitere konjunkturelle Entwicklung abzuwarten, kann zu diesem Zeitpunkt noch nicht abschließend beurteilt werden.

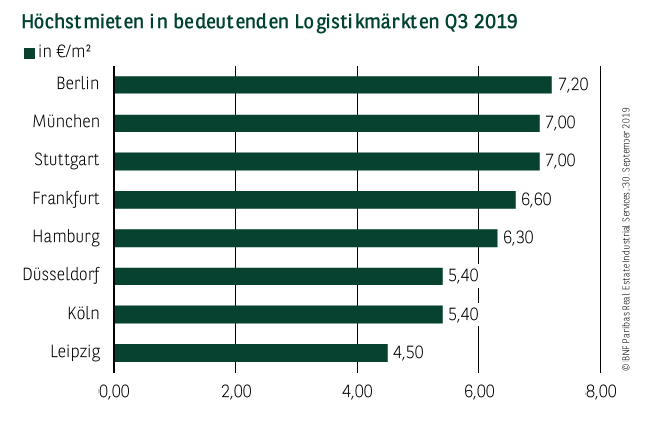

MIETPREISANSTIEG SETZT SICH FORT

Die unverändert starke Nachfrage und der Wettbewerb um die wenigen verfügbaren Flächen schlagen sich in der Mietentwicklung nieder. In den vergangenen zwölf Monaten haben die Spitzenmieten an den bedeutenden Standorten um rund 5 % auf aktuell durchschnittlich knapp 6,20 €/m² zugelegt. Am stärksten fiel die Zunahme in Berlin aus, wo die Spitzenmiete in den zentralen Top-Lagen aktuell bei 7,20 €/m² (+11 %) notiert. Aber auch in Hamburg (6,30 €/m²; +9 %), Köln (5,40 €/m²; +6 %) sowie Frankfurt (6,60 €/m²; +5 %) waren spürbare Anstiege zu beobachten. Lediglich in München und Düsseldorf waren sie stabil.

PERSPEKTIVEN

Die Logistikmärkte zeigten sich bislang relativ unbeeindruckt von der gedrosselten Konjunkturentwicklung. Ob dies auch mittelfristig der Fall sein wird, bleibt noch abzuwarten. Zumindest für das Schlussquartal zeichnen sich aber eine starke Nachfrage und ein hoher Flächenumsatz ab – nicht zuletzt, weil einige große Verträge kurz vor Unterzeichnung stehen. Vor diesem Hintergrund ist für das Gesamtjahr von einem Ergebnis deutlich über 6,5 Mio. m² auszugehen. Es bestehen sogar gute Chancen, zum zweiten Mal hintereinander die 7-Mio.-m²-Marke zu übertreffen. An den grundsätzlichen Angebots-/Nachfragestrukturen wird sich prinzipiell nichts ändern, sodass weiter leicht anziehende Mietpreisniveaus an dem ein oder anderen Standort nicht auszuschließen sind.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2019