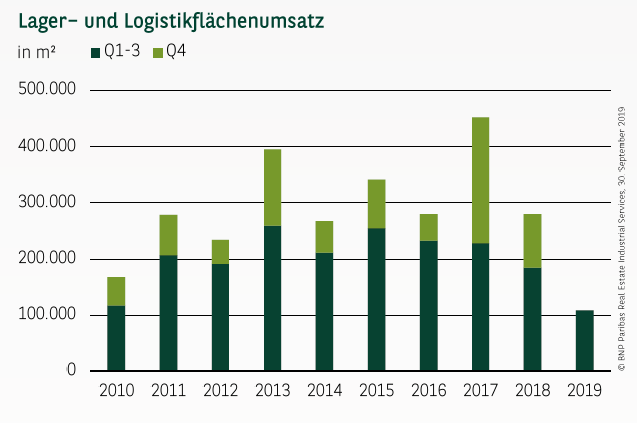

GERINGER UMSATZ TROTZ ZAHLREICHER ABSCHLÜSSE

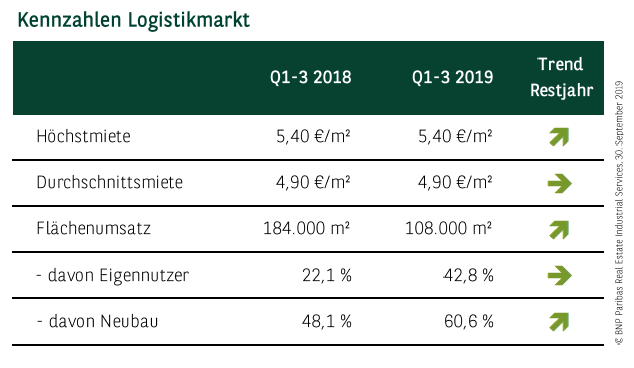

In den ersten drei Quartalen des Jahres wurde auf dem Düsseldorfer Logistikmarkt ein Flächenumsatz von 108.000 m² erzielt, was das schwächste Ergebnis der letzten Jahre darstellt. Im Vergleich zum Vorjahreszeitraum sank das Ergebnis um gut 41 %, und auch das langfristige Mittel wurde um knapp 46 % verfehlt. Interessanterweise wurden dabei genauso viele Abschlüsse wie in den ersten drei Quartalen 2018 erzielt. Jedoch entfiel ein großer Teil der Verträge auf sehr kleine Flächen, sodass sich das an sich dynamische Marktgeschehen deutlich weniger als sonst auf den Gesamtumsatz niedergeschlagen hat. Dies liegt vor allem daran, dass das Angebot an größeren zusammenhängenden Flächen insbesondere in den etablieren Logistiklagen mittlerweile sehr knapp geworden ist. Auffällig ist zudem die gestiegene Eigennutzerquote (43 %) sowie der erhöhte Anteil von Neubauflächen (61 %) am Gesamtumsatz. Es zeigt sich, dass die Nutzer zunehmend dazu übergehen, neue Flächen für den eigenen Bedarf zu entwickeln, da oftmals keine geeigneten Bestandsflächen auf dem Markt verfügbar sind.

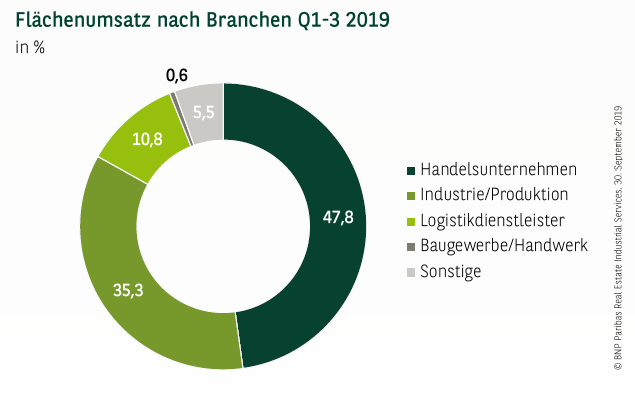

HANDELSUNTERNEHMEN FÜHREN DAS FELD AN

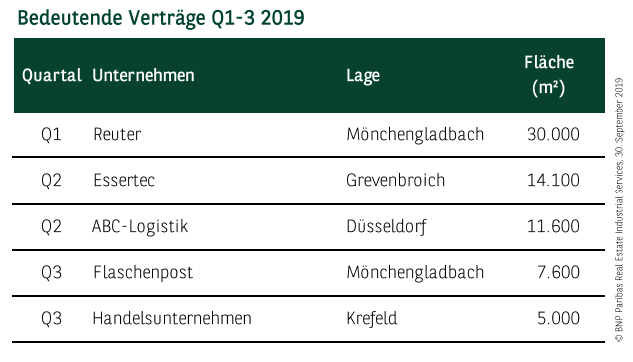

Die Branchenverteilung wird zum Ende des dritten Quartals von den Handelsunternehmen bestimmt, die mit knapp 48 % Umsatzanteil an der Spitze des Rankings stehen und mit dem Eigennutzer-Deal des Online-Badhändlers Reuter, der 30.000 m² Logistikfläche in Mönchengladbach belegt, den größten Abschluss des laufenden Jahres vorweisen können. Den Silberrang belegt die Branche Industrie/Produktion, die vor allem vom Vertrag von Essertec über 14.100 m² in Grevenbroich profitiert. Etwa 11 % des Umsatzes entfallen auf Logistikdienstleister, bei denen vor allem ABC-Logistik mit einem Abschluss über 11.600 m² in Düsseldorf hervorsticht. Bezogen auf die Deal-Anzahl sind überraschenderweise die Industrie- und Produktionsunternehmen mit fast 20 Verträgen im Branchenranking ganz oben zu finden.

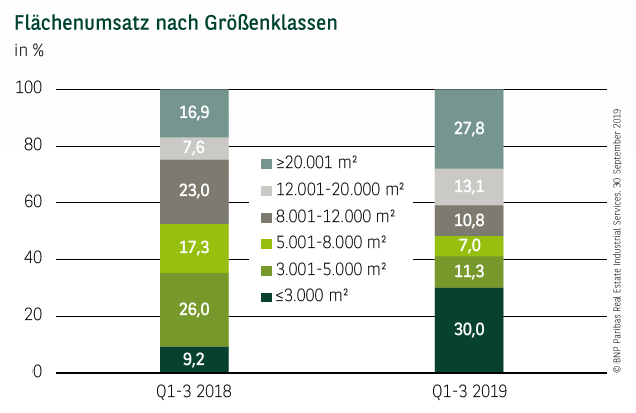

MITTLERE GRÖSSENKLASSEN UNTERREPRÄSENTIERT

Im Vergleich zum Vorjahreszeitraum gestaltet sich die Umsatzverteilung nach Größenklassen in den ersten drei Quartalen sehr ambivalent. Trotz des deutlich geringeren Gesamtumsatzes liegt der Anteil der Großabschlüsse über 20.000 m² mit etwa 28 % deutlich höher als im Vorjahr. Gleichzeit entfallen 30 % des Flächenumsatzes bzw. erstaunliche 81 % (!) der erfassten Abschlüsse auf die Größenklasse unter 3.000 m². Dafür kommen die mittleren Größensegmente zusammengenommen auf einen stark unterdurchschnittlichen Umsatzanteil von lediglich 42 %, während es im Vorjahreszeitraum etwa 74 % waren.

NEUBAUANTEIL AUF REKORDNIVEAU

Weiterhin sind moderne Bestandsflächen ab 10.000 m² Mangelware in der Logistikregion Düsseldorf, was in Verbindung mit einer robusten Nachfrage zu einem weiterhin stabilen Mietpreisniveau führt. Die Spitzenmiete liegt unverändert bei 5,40 €/m² und wird neben den etablierten Logistikstandorten im Düsseldorfer Norden und Westen mittlerweile auch in den südlichen Lagen des Kerngebiets erzielt. Hier zeigen die Angebotsmieten zudem eine steigende Tendenz. Auch bei der Durchschnittsmiete waren keine nennenswerte Veränderungen zu beobachten; im Mittel werden weiterhin 4,90 €/m² aufgerufen. Nur in schwächeren Lagen kann die Miete für unattraktive Altbestände etwas unter Druck geraten. Hier könnten die Eigentümer gegebenenfalls durch eine etwas höhere Incentivierung für Ausgleich sorgen.

PERSPEKTIVEN

Der Düsseldorfer Logistikmarkt sieht sich mit einem herausfordernden Marktumfeld konfrontiert. Zwar präsentiert sich die Nachfrage alles in allem durchaus robust, mangels geeigneter Flächen kamen allerdings nur wenige mittlere und große Flächengesuche zum Zuge. Bezüglich des Flächenumsatzes wird es im weiteren Jahresverlauf entscheidend darauf ankommen, ob es vor allem im Bereich der Built-to-suit-Lösungen zu großvolumigen Abschlüssen kommt. Ein Gesamtumsatz jenseits von 150.000 m² erscheint noch realistisch. Gleichzeitig zeigen sich bei der Spitzenmiete weitere Anzeichen für eine Erhöhung.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2019