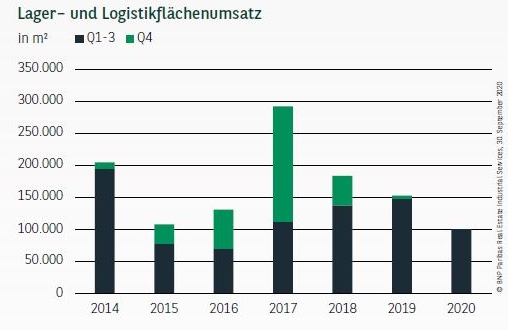

AUFWÄRTSTENDENZ IM DRITTEN QUARTAL

Nachdem das Halbjahresergebnis aufgrund der massiven Auswirkungen des Lockdowns einen deutlich unterdurchschnittlichen Flächenumsatz verzeichnete, war im dritten Quartal ein leichter Aufwärtstrend zu beobachten. Von Juli bis September wurden insgesamt 36.000 m² Logistik– und Lagerflächen im Marktgebiet umgesetzt, was beispielsweise mit den dritten Quartalen 2017 und 2018 vergleichbar ist. Damit beläuft sich der Flächenumsatz in den ersten drei Quartalen insgesamt auf ca. 101.000 m² (-32 %), was dem niedrigsten Wert der letzten vier Jahre entspricht. Berücksichtig man, dass bislang noch kein Großabschluss über 20.000 m² registriert werden konnte, relativiert sich das Resultat aber. Betrachtet man nur die Größenklassen bis 20.000 m², liegt der aktuelle Umsatz in etwa auf Vorjahresniveau. Im bundesweiten Vergleich bewegt sich Stuttgart damit in einer vergleichbaren Größenordnung wie Düsseldorf und Köln. Zu den größten Abschlüssen gehören eine Anmietung der öffentlichen Hand in Korntal-Münchingen über 17.500 m² sowie ein Mietvertragsabschluss des Logistikdienstleisters Elflein über 10.600 m² in Böblingen.

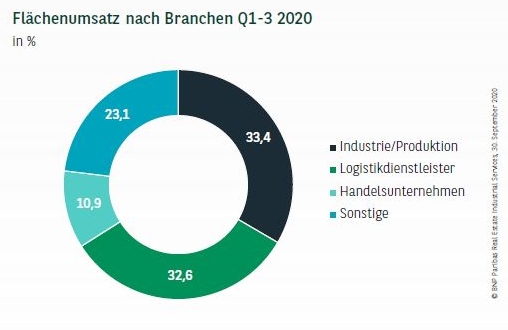

PRODUKTION UND LOGISTIK KOPF-AN-KOPF

Bei der Verteilung des Flächenumsatzes auf die einzelnen Branchengruppen führen Produktionsunternehmen und Logistikdienstleister mit einem Anteil von jeweils rund einem Drittel das Feld gemeinsam an. Bei den Industrieunternehmen sticht dabei unter anderem ein Abschluss der DRÄXLMAIER Group über 6.200 m² in Sachsenheim heraus. Das Ergebnis der Logistikdienstleister wurde neben weiteren Abschlüssen durch den genannten Elflein-Vertrag sowie einen Eigennutzer-Deal der Spedition Wüst mit 10.500 m² in Heilbronn getrieben. Auf Rang drei platzieren sich Handelsunternehmen, die 11 % zum Resultat beisteuern. Der relativ hohe Anteil der Sammelgruppe Sonstige ist nicht zuletzt auf den angesprochenen Mietvertrag der öffentlichen Hand zurückzuführen.

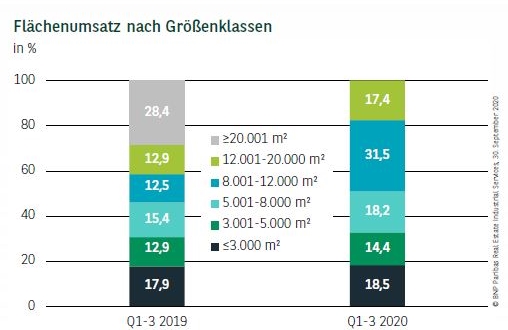

BEWEGUNG IM KLEINTEILIGEN UND MITTLEREN SEGMENT

Aufgrund bislang noch fehlender Großabschlüsse über 20.000 m² dominieren bislang kleinere und mittelgroße Abschlüsse das Marktgeschehen. Auffällig ist vor allem die sehr ausgewogene Verteilung über alle Größenklassen, die für eine grundsätzlich breite Nachfragebasis spricht. Zwar setzt sich die Klasse zwischen 8.000 und 12.000 m² mit einem Umsatzanteil von 31,5 % klar an die Spitze, alle übrigen Größensegmente tragen aber jeweils zwischen 14 und gut 18 % zum Gesamtumsatz bei. Dies gilt u. a. auch für kleine Verträge bis 3.000 m².

EIGENNUTZERANTEIL GESTIEGEN

Das Grundproblem des Stuttgarter Logistikmarkts, nämlich kaum verfügbare Grundstücke, auf denen Projektentwickler neue Flächen bereitstellen können, hat weiterhin Bestand. Hierin ist auch ein Grund dafür zu sehen, dass der Eigennutzeranteil im laufenden Jahr auf 39 % gestiegen ist, da Unternehmen häufig nichts anderes übrig bleibt, als sich selbst Flächen errichten zu lassen. Auch der Neubauanteil liegt demzufolge mit gut 44 % unverändert hoch. Bei den Mietpreisen ist aktuell eine Stabilisierung auf dem erreichten Niveau zu beobachten, sodass für die Spitzenmiete unverändert 7,00 €/m² anzusetzen sind. Die Durchschnittsmiete notiert nach wie vor bei rund 5,40 €/m².

PERSPEKTIVEN

Der leichte Aufwärtstrend im dritten Quartal deutet darauf hin, dass sich die Marktstimmung spürbar verbessert hat und ein großer Schritt in Richtung Normalität gemacht wurde. Ob sich diese Tendenz vor dem Hintergrund der aktuellen Entwicklung des Infektionsgeschehens im Schlussquartal fortsetzen wird, bleibt abzuwarten. Unbestritten ist aber, das die Anpassungsprozesse in der für Stuttgart besonders wichtigen Automobilindustrie den Markt noch weiter begleiten werden. Vor diesem Hintergrund ist es noch offen, ob der Vorjahresumsatz 2020 wieder erreicht werden kann. Ungeachtet dessen spricht die sehr enge Angebotssituation dafür, dass weitere leichte Mietpreissteigerungen in den nächsten Quartalen nicht auszuschließen sind.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2020