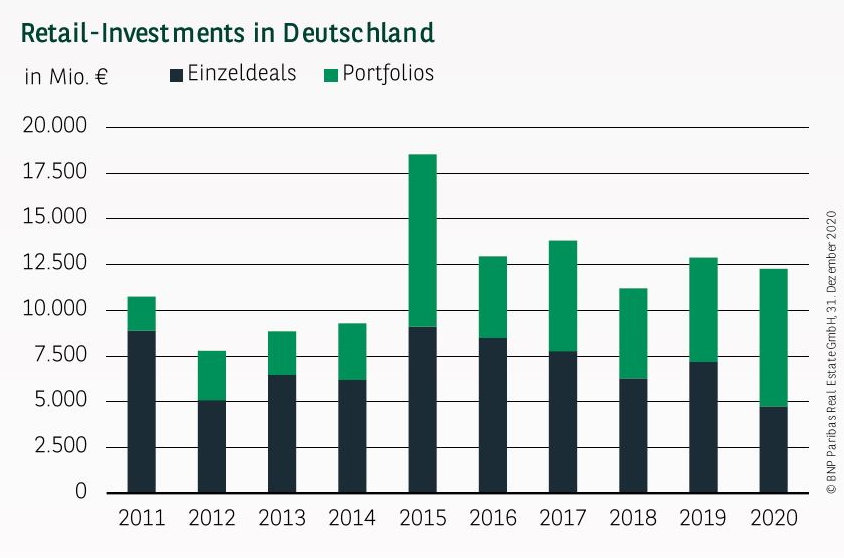

GUTE GESAMTBILANZ DANK FACHMÄRKTEN UND PORTFOLIOS

Nicht zuletzt durch den erneuten Lockdown im vierten Quartal gehört der Einzelhandelsmarkt unbestritten zu den Segmenten, die am gravierendsten von den Auswirkungen der Corona-Pandemie betroffen sind. Umso beachtlicher ist in diesem Zusammenhang, dass der bundesweite Retail-Investmentmarkt im Jahr 2020 ein überdurchschnittliches Ergebnis erzielen konnte. Mit einem Investmentvolumen von insgesamt 12,3 Mrd. € ordnet sich das Resultat geringfügig über dem langjährigen Schnitt (+4 %) und nur knapp unter der Vorjahresbilanz (-5 %) ein. Hinter diesem Zahlenwerk verbergen sich allerdings unterschiedliche Entwicklungen, die aktuelle Trends aufzeigen: Während der Umsatz von Einzeldeals um mehr als ein Drittel gesunken ist, wurde im Portfoliosegment mit 7,5 Mrd. € (anteilig 61 %) nur in den Jahren 2006 (11,9 Mrd. €) und 2015 (9,4 Mrd. €) mehr in Paketverkäufe investiert als 2020. Als wichtigster Treiber von Portfolio– aber auch von Einzelverkäufen ist hierbei die Fachmarktsparte zu nennen, die erstmals die 7-Mrd.-€-Marke knackt und einen neuen Rekordwert erzielt.

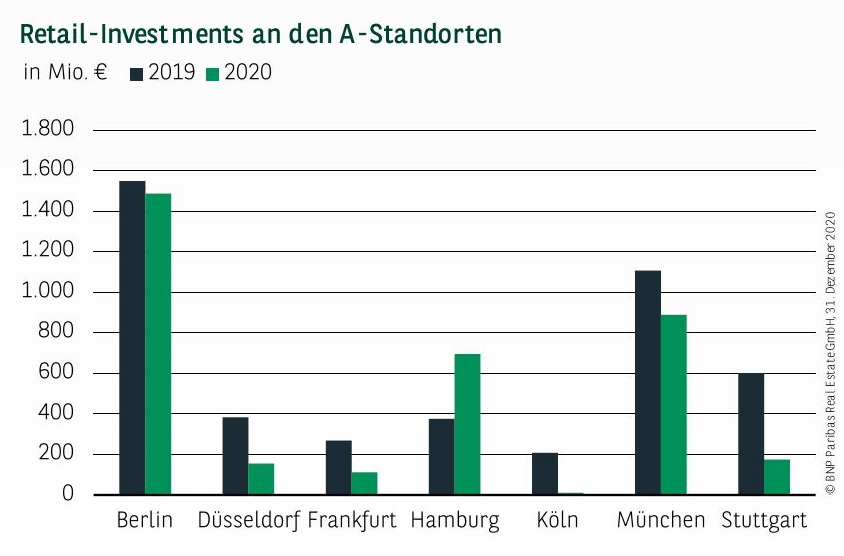

AUSWIRKUNGEN DER CORONA-KRISE IN A-STÄDTEN SPÜRBAR

Die wenigen großvolumigen Einzelverkäufe, die zumeist den Unterschied zwischen hohen und niedrigen Volumina in den Top-Märkten ausmachen, kommen im Resultat der A-Standorte zum Ausdruck: So ist der Umsatz mit 3,5 Mrd. € in den wichtigsten Einzelhandelsmetropolen um 22 % gesunken, was dem niedrigsten Wert der letzten fünf Jahre entspricht. In der Betrachtung der einzelnen Städte schneidet lediglich Hamburg (695 Mio. €) im Vorjahresvergleich besser ab. Hierbei kommen der Hansestadt u. a. der Verkauf der beiden weiterbetriebenen Karstadt-Filialen in der Oster- und Mönckebergstraße von Quantum an Signa zugute. Ein hohes Volumen erreichen jedoch auch Berlin (1,5 Mrd. €) und München (890 Mio. €), die sich im Ranking wie 2019 auf die beiden Spitzenpositionen schieben. Mit deutlichem Abstand folgen auf den weiteren Plätzen Stuttgart (175 Mio. €), Düsseldorf (155 Mio. €), Frankfurt (111 Mio. €) und Köln (10 Mio. €).

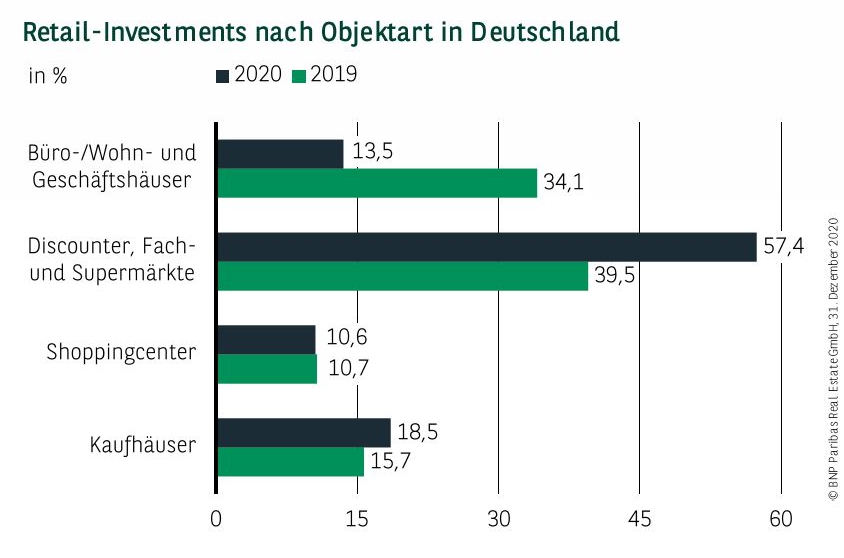

FACHMÄRKTE TROTZEN KRISE UND ERZIELEN NEUEN REKORD

Auch 2020 setzten Investoren sowohl bei Unternehmensübernahmen als auch bei Einzel– und Portfoliodeals scheinbar ungebremst weiter auf Fachmärkte (inkl. Supermärkte und Discounter)und FMZ, die mit gut 57 % am Gesamtvolumen beteiligt sind. Im Fokus standen darüber hinaus zudem auch Kaufhäuser (19 %), auf die je nach Standort und Objekt in Zukunft teils neue Nutzungen warten. Das Quartett der Objektarten komplettieren Geschäftshäuser und Shoppingcenter mit 14 bzw. 11 %.

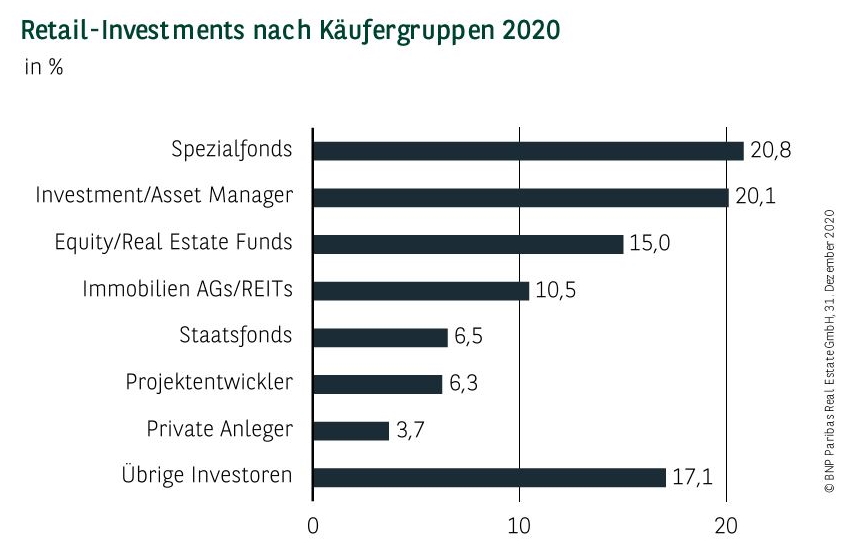

BREITE STREUUNG IM INVESTOREN-RANKING

Vor dem Hintergrund der skizzierten Marktentwicklung ist es wenig überraschend, dass auch das Ranking der Käufer von denjenigen bestimmt wurde, die umfangreich im Portfolio– bzw. Fachmarktsegment tätig waren. So setzen sich Spezialfonds mit fast 21 % knapp vor Investment/Asset Manager (gut 20 %), die für die REAL-Übernahme und zahlreiche weitere Investments in der Lebensmittelsparte verantwortlich zeichnen. Den dritten Rang erreichen Equity/Real Estate Funds (rund 15 %), wozu in erster Linie Transaktionen von Kaufhaus-Portfolios durch Player wie RFR oder Apollo beitragen konnten. Dahinter folgen im Zuge der TLG-Übernahme durch Aroundtown sowie mit zahlreichen kleineren Investments Immobilien AGs/REITs (anteilig knapp 11 %). Umfangreicher am Investmentgeschehen beteiligt sind zudem Staatsfonds (fast 7 %) und Projektentwickler, welche u. a. die Entwicklungspotenziale von Kaufhausobjekten nutzen wollen (gut 6 %). Zu erwähnen sind darüber hinaus auch Family Offices, die derzeit vor allem im Geschäftshaus-Segment bei Deals bis 25 Mio. € stark in Erscheinung treten. Überdurchschnittlich stellt sich im Vergleich zum gesamten Gewerbeimmobilienmarkt weiterhin der Anteil internationaler Käufer dar (gut 45 %).

FMZ ZIEHEN AN SHOPPINGCENTERN VORBEI

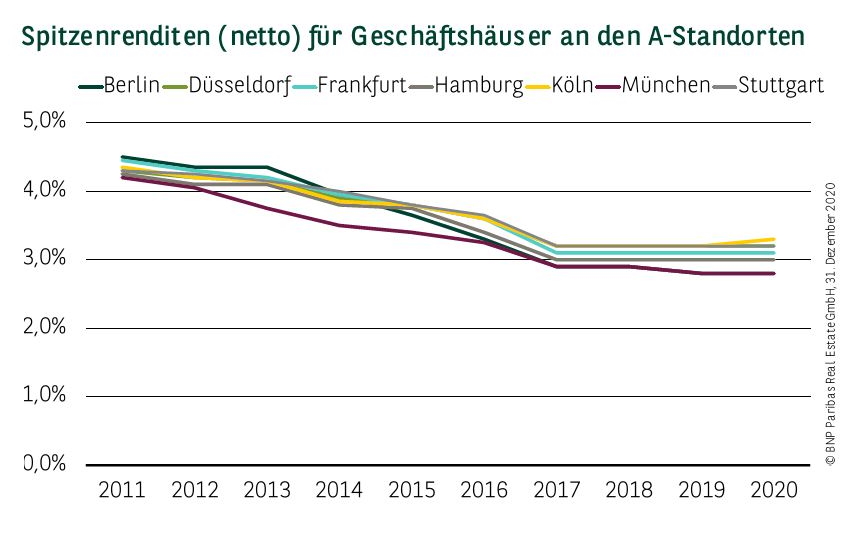

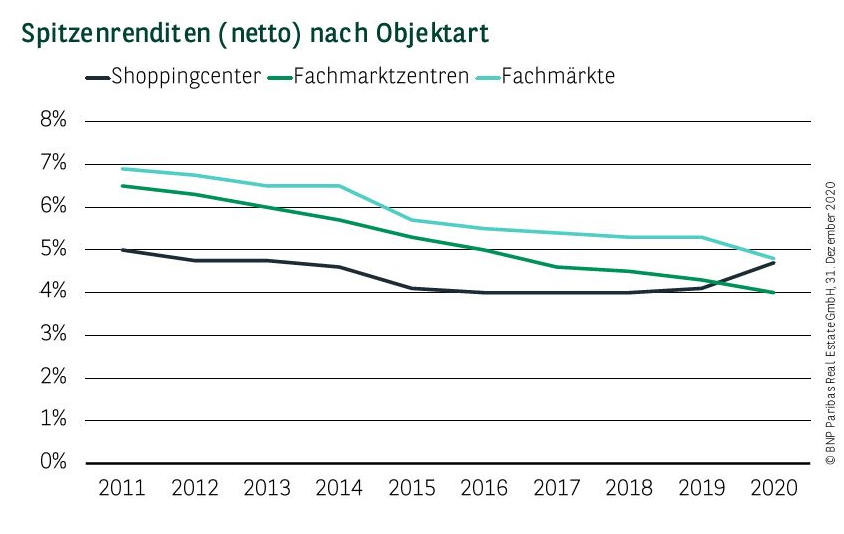

Bezogen auf die verschiedenen A-Standorte wurden bei den wenigen im Jahr 2020 abgeschlossenen Verkäufen von Core-Objekten im Highstreet-Segment weitestgehend vergleichbare Renditen wie im Vorjahr erzielt. Vor diesem Hintergrund liegen bei den Spitzenrenditen für Geschäftshäuser in den absoluten Top-Lagen Berlin und München weiterhin gleichauf (jeweils 2,80 %), vor Hamburg (3,00 %), Frankfurt (3,10 %), Düsseldorf (3,20 %) und Stuttgart (3,20 %). In Köln steig die Highstreet-Spitzenrendite hingegen um 10 Basispunkte auf 3,30 %. Differenziert nach Objektarten zeichnen sich dagegen gegensätzliche Entwicklungen ab: Bei gut funktionierenden und verkehrsgünstig angeschlossenen Fachmarktzentren (4,00 %) sowie einzelnen Fachmärkten (4,80 %) sind die Spitzenrenditen im 12-Monats-Vergleich um 30 bzw. 50 Basispunkte gesunken. Damit sind Fachmarktzentren inzwischen in der Spitze teurer als Shoppingcenter, die 60 Basispunkte zulegen und bei 4,70 % notieren.

Perspektiven

Das gute Gesamtresultat darf nicht darüber hinwegtäuschen, dass hinter dem Ergebnis in entscheidendem Maße Übernahmen und Beteiligungen sowie eine sehr starke Fachmarktsparte stehen, die das Volumen in die Höhe getrieben haben. Darüber hinaus bergen sowohl die Verlängerung des Lockdowns, als auch das weiterhin hohe Infektionsgeschehen Unsicherheitsfaktoren, die sich im ersten Halbjahr 2021 weiterhin spürbar auf den Retail-Investmentmarkt auswirken dürften.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2020