DÜSSELDORF

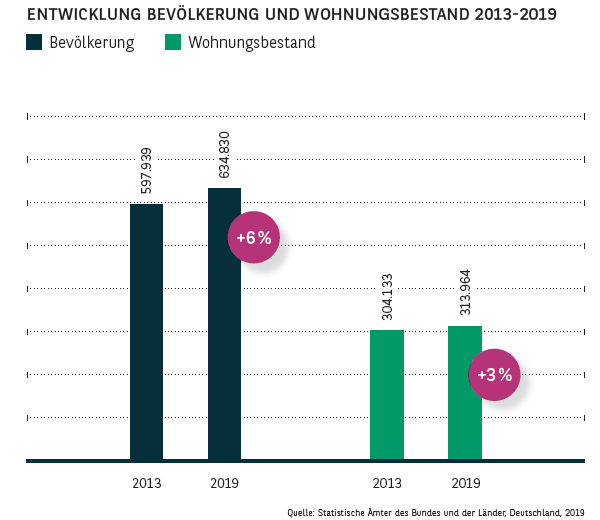

Die weltoffene Rheinmetropole mit ihrer außergewöhnlichen Lebensqualität kann auf eine dynamische Entwicklung in den vergangenen Jahren zurückblicken. Dies zeigt sich eindrucksvoll im Bevölkerungswachstum von knapp 37.000 Personen (+6 %) in den letzten sechs Jahren.

- Neben der regionalen und nationalen Magnetwirkung profitiert die Landeshauptstadt ebenfalls von Zuwanderung aus dem Ausland. Besonders die Mischung aus rheinischem Frohsinn sowie dem starken Wirtschaftsstandort mit Banken, Unternehmensberatungen und Unternehmen der digitalen Wirtschaft wird oft als Grund für den Umzug nach Düsseldorf genannt.

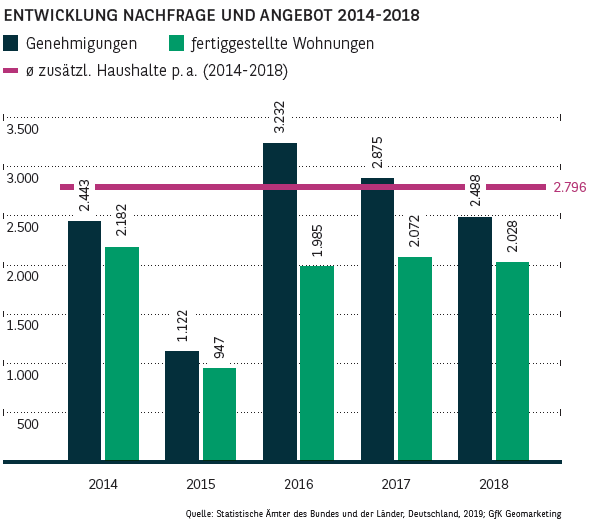

- Mit der positiven Bevölkerungsentwicklung steigt die Nachfrage nach Wohnraum, die das Angebot seit Jahren deutlich übersteigt. Zwar ist der Bestand seit 2013 stetig angewachsen (+3 %), und die Zahl der Fertigstellungen lag zuletzt oft über 2.000 Wohnungen, allerdings verfehlt die Stadt ihr selbstgestecktes Ziel von 3.000 Fertigstellungen pro Jahr eindeutig.

- Die gestiegene Nachfrage kann somit nicht ausreichend bedient werden, was auch an der gesunkenen Leerstandsquote, die mittlerweile nur noch 0,5 % beträgt, deutlich wird.

- Es besteht also weiterhin ein großer Bedarf an neuen Wohnungen. Aktuell finden sich im gesamten Stadtgebiet kleinere und mittlere Bauvorhaben, die als Ersatzneubau oder Nachverdichtung bestehende Siedlungsstrukturen ergänzen. Die Fertigstellung einiger größerer Projektierungen in den nächsten 24 Monaten (bspw. in der Ria-Thiele-Straße und der Willstätterstraße in Heerdt) wird das Angebot darüber hinaus positiv beeinflussen.

- Für den relativ kleinen Markt in Düsseldorf ist das Umland, das von den Nachfragern gerne als Ausweichstandort gewählt wird, von zentraler Bedeutung. Städte wie Ratingen, Meerbusch, Mettmann, Neuss und Krefeld sind aufgrund der zwar steigenden – im Vergleich jedoch noch relativ günstigen – Mieten und Preise sehr beliebt. Vor allem Familien finden hier Angebote, die in der Stadt fehlen.

MARKT FÜR MIETWOHNUNGEN

HOHE MIETEN IN ZENTRUMSNÄHE

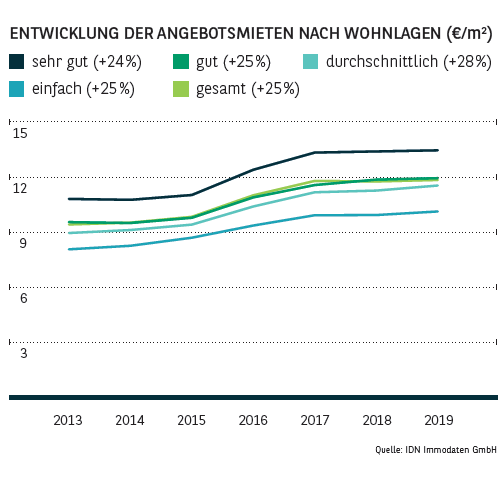

- Geringes Angebot, steigende Nachfrage: Die Mietsteigerungen der letzten Jahre sind keine Überraschung. Die Angebotsmiete im Bestand liegt über alle Teilmärkte im Schnitt bei 11,50 €/m² (+28 % seit 2013). Bemerkenswert ist dabei, dass der größte Mietanstieg von 2015 bis 2017 erfolgte, während er sich seit 2017 deutlich verlangsamt hat und mit +1 % den geringste aller deutschen A-Standorte darstellt.

- In den sehr guten Lagen werden aktuell im Schnitt 13,40 €/m² aufgerufen, Wohnungen in Stadtteilen mit einfacher Lagequalität werden im Durchschnitt für 10,10 €/m² angeboten.

- Die höchsten Angebotsmieten werden aktuell in zentralen Lagen registriert, beispielsweise in der Altstadt / Carlstadt (16,70 €/m²). Exklusive Bauten wie

das neue Andreas Quartier werden hier auch perspektivisch für hohe Mieten sorgen. - Wie in anderen Metropolen sind zentrumsnahe Gebiete besonders bei Zugezogenen beliebt, die auch bereit sind für Zentralität entsprechend hohe Mieten zu zahlen. Eine teils dichte Bebauung und ein lebhaftes Umfeld werden nicht als wertmindernd angesehen.

- Traditionell hochpreisig ist es in Oberkassel (15 €/m²), das durch charmante Altbauten in Rheinnähe geprägt ist. Heerdt liegt zwar ebenfalls auf der linken Rheinseite, hat aber nicht den Stellenwert des benachbarten Oberkassel. Entwicklungen wie die Heinrich-Heine Gärten sorgen jedoch mittlerweile für ein insgesamt überdurchschnittlich hohes Mietniveau (13,30 €/m²).

- Besonders angesagt sind zudem gut angebundene Viertel am Innenstadtrand. Das nördlich der Altstadt gelegene Pempelfort, das mit 37 % Mietwachstum

eine sehr dynamische Entwicklung verzeichnet, profitiert dabei maßgeblich von neuwertigen Ersatz-

(z. B. Nordstraße) oder Neubauten (z. B. Marc-Chagall-Straße), die sämtliche Wohnungsgrößen umfassen. - Südlich der Altstadt zählt Unterbilk / Medienhafen (13,80 €/m²) zu dem Bereich, in dem die höchsten Mieten in sanierten Altbauten gefordert werden. Aufwertungen durch Neubauprojekte und die Entwicklung des Medienhafens als moderner Bürostandort wirkt sich positiv auf das Image dieses Viertels aus.

- Auch an der Entwicklung in Friedrichstadt (+36 %) zeigt sich der Einfluss, den die anhaltende Zuwanderung auf den Mietwohnungsmarkt hat. Lagen, die überwiegend durchschnittlich geprägt sind und für die angestammte Düsseldorfer nur vereinzelt überdurchschnittliche Mieten zahlen würden, stehen bei „neuen“ Einwohnern hoch im Kurs.

MARKT FÜR EIGENTUMSWOHNUNGEN

EDLE ALT- UND NEUBAUTEN AUF DER LINKEN RHEINSEITE

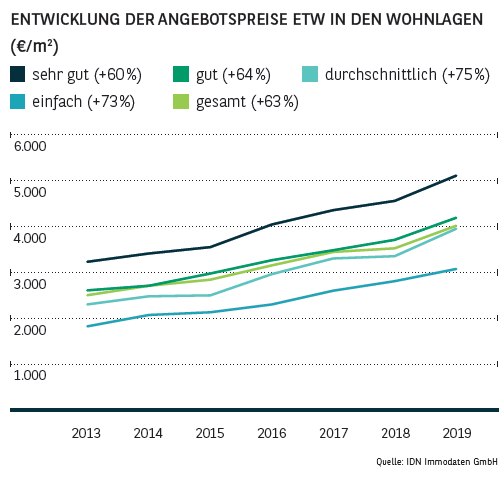

- Die Attraktivität der Rheinmetropole und die volkswirtschaftlichen Rahmenbedingungen treiben die Preise für Eigentumswohnungen weiter an. Über das gesamte Stadtgebiet haben sich die durchschnittlichen Angebotspreise für Wohnungen von 2013 bis 2019 um stolze 64 % auf nun 4.056 €/m² erhöht. Damit liegt Düsseldorf jedoch im Vergleich der deutschen A-Städte im unteren Mittelfeld.

- Die Wohnungspreise in der Altstadt / Carlstadt (8.900 m²) spielen in einer eigenen Liga. Besonders Wohnungen im exklusiven Andreas Wohnquartier tragen hier maßgeblich zum hohen Preisniveau bei.

- Dass Ober- und Niederkassel zu den teuersten Pflastern der Stadt zählen, ist wenig verwunderlich. Mit 7.075 €/m² bzw. 5.650 €/m² im Schnitt müssen sie allerdings Heerdt und Unterbilk den Vortritt lassen.

- Heerdt (6.275 €/m²) profitiert dabei von neuen Wohnungen im Premiumsegment (z. B. Heinrich-Heine-Gärten oder RHEIN 740 / Rheinallee). In Oberkassel dominieren große, attraktive Altbauwohnungen in sehr guter Mikrolage. Rund um den BelsenPark entstehen zudem weitere exklusive Wohnquartiere, die die linke Rheinseite als gute Stube Düsseldorfs weiter festigen werden.

- Die hohe Nachfrage nach Wohnungen im angesagten Unterbilk ist auch den Anlegern nicht verborgen geblieben. Aufwertungen, etwa durch das agile, hippe Büroviertel Medienhafen, sollten auch zukünftig weiter für Dynamik sorgen.

- Der Unterschied zwischen traditionell guten und durchschnittlichen Lagen schwindet kontinuierlich. Neben dem Angebotsmangel in den A-Lagen tragen hierzu auch die besonderen Lagepräferenzen der Zugezogenen bei. Sie bevorzugen Zentrumsnähe und legen weniger Wert auf Image und Tradition eines Viertels.

- Diese Entwicklung zeigt sich an den Preisanstiegen der Lageklassen: Einfache (+73 %) und durchschnittliche (+75 %) Lagen weisen einen höheren Anstieg auf als gute (+64 %) und sehr gute (+60 %). Konkret kann dieser Trend in den Stadtteilen Unterrath (+93 %) und Oberbilk (+87 %) abgelesen werden.

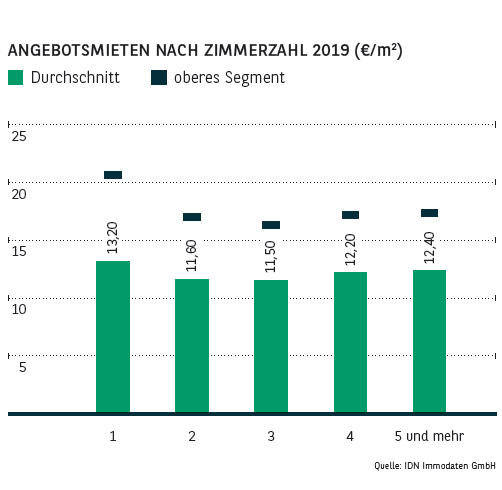

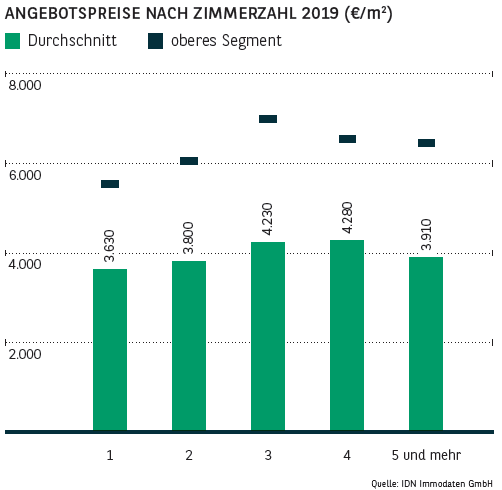

- Die höchsten Preise werden für 3- und 4-Zimmerwohnungen verlangt. Hierfür ist ein wesentlicher Aspekt verantwortlich: Diese Wohnungstypen sind bei den renovierten Nachkriegsobjekten und vor allem bei den Neubauten der letzten Jahre die dominierende Angebotsvariante.

MARKT FÜR MEHRFAMILIENHÄUSER

FÜR ALLE LAGEN FINDET SICH AUSREICHEND NACHFRAGE

- Am florierenden Wirtschaftsstandort Düsseldorf geraten Zinshäuser immer stärker in den Fokus verschiedener Investorentypen. Je nach Lage- und Objekttyp sind dabei unterschiedliche Nachfragegruppen am Markt. Selbst in schwierigen Vierteln und sozialen Brennpunkten kann die Nachfrage nicht gedeckt werden – hier sind es vor allem institutionelle Investoren und Wohngenossenschaften, die zukaufen.

- Durch das knappe Angebot werden viele Interessenten allerdings nicht fündig. Insgesamt zeigt sich dabei, dass die Zahlungsbereitschaft auch für Objekte außerhalb der sehr guten oder guten Lagen gestiegen ist.

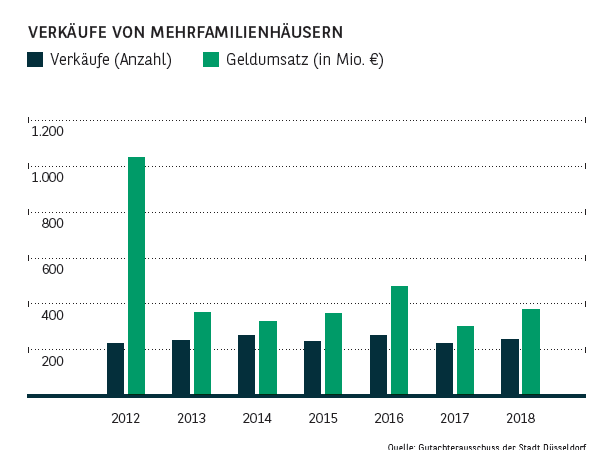

- Die Angebotsknappheit kann auch als Begründung für die seit Jahren relativ konstante Zahl der registrierten Verkäufe herangezogen werden. Darüber hinaus ist seit einiger Zeit ein weiterer Trend zu beobachten: Investoren kaufen zunehmend verschiedene Mehrfamilienhäuser, bündeln sie zu Portfolios und bringen dieses aufgrund des größeren Volumens auch für institutionelle Anleger interessante Produkt zu höheren Preisen wieder auf den Markt.

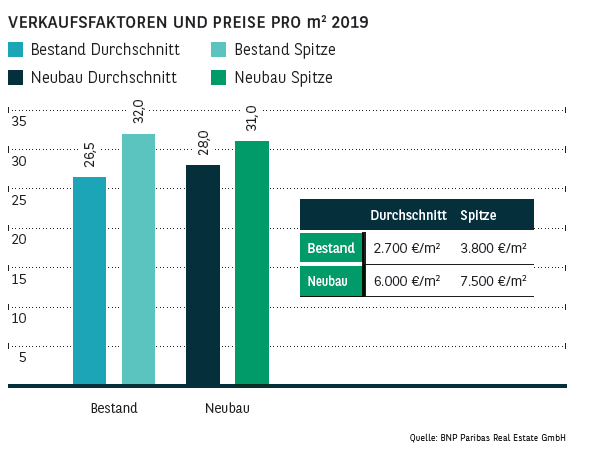

- Für Neubauobjekte wird mittlerweile im Schnitt etwa das 28-Fache der Jahresnettokaltmiete erzielt. Im Bestand liegt der Wert für ein Wohnhaus in marktüblichem Zustand inzwischen beim rund 26,5-Fachen. Höher sind die Werte für Objekte in Top-Zustand und in exponierter Lage, für die Vervielfältiger von 32,0 (Bestand) oder 31,0 (Neubau) erzielt werden.

- Die Preise, die für die Neubauobjekte gezahlt werden müssen, liegen aktuell im Schnitt bei rund 6.000 €/m² und erreichen in der Spitze Werte von 7.500 €/m². Für Bestandsobjekte werden rund 2.700 €/m² verlangt. Insgesamt wird die grundlegende Angebotssituation weiter für eine stabile und positive Preisentwicklung sorgen. Politische Eingriffe wie ein Mietendeckel werden jedoch von den Anlegern mit Skepsis beobachtet.

Dieser City Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.03.2020