FRANKFURT

Die hessische Metropole Frankfurt zählt neben London, Paris und Zürich zu den bedeutendsten Finanzstandorten und ist das Zentrum des prosperierenden Rhein-Main-Gebiets, welches bundesweit eine der stärksten Wirtschaftsregionen darstellt.

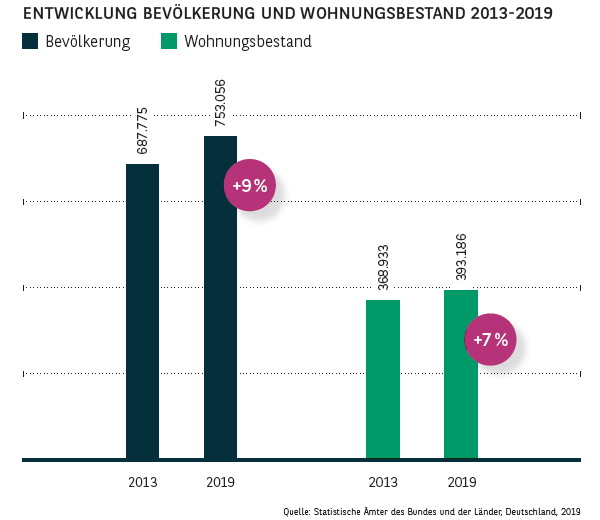

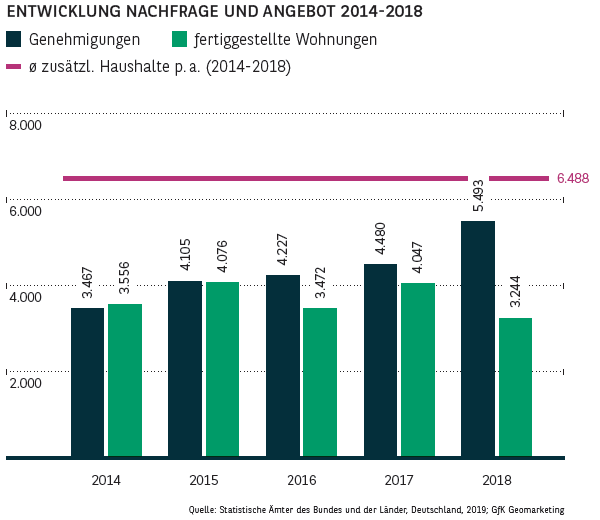

- Zwischen 2013 und 2019 wuchs die Bevölkerung der Bankenstadt prozentual sogar stärker als in Boom-Town Berlin: Mehr als 65.000 Neu-Einwohner bedeuten einen Zuwachs von 9,5 %. Dieses Wachstum stellt den Wohnungsmarkt der Mainmetropole vor große Herausforderungen: So übersteigt die Anzahl an neuen Haushalten die Fertigstellungszahlen von Wohnungen deutlich. Zwar befindet sich der Wohnungsbau in Frankfurt mit 3.000 bis 4.000 Fertigstellungen seit mehreren Jahren auf einem Rekordniveau, benötigt werden jedoch jährlich 6.000 bis 7.000 neue Wohneinheiten. Mit einer Leerstandsquote von 0,3 % kann nahezu von einer Vollvermietung gesprochen werden.

- Die Stadtverwaltung versucht diesem Engpass durch die Umwandlung von Büro- und Gewerbenutzungen in Wohnraum sowie eine höhere Zahl an Genehmigungen zu begegnen. Aufgrund der Hochkonjunktur in der Baubranche ist es jedoch für viele Projektentwickler in der aktuellen Marktsituation sehr schwierig, an Bauunternehmen und Handwerker zu kommen, wodurch es zu zahlreichen Verzögerungen bei Bauvorhaben kommt.

- Nichtsdestotrotz lassen sich in der Stadt derzeit zahlreiche Baustellen finden. Ein Schwerpunkt des Geschehens ist die Innenstadt. So entsteht auf dem ehemaligen Deutsche-Bank-Areal am Roßmarkt das FOUR, eines der größten Hochhausprojekte Frankfurts, welches über 600 Wohnungen beinhalten wird. Daneben hat das Stadtparlament aber auch weitere Schwerpunkträume bestimmt, an denen Frankfurt bis 2030 weiterwachsen will. Hierzu gehören beispielsweise das Ernst-May-Viertel in Bornheim-Seckbach oder das Römerhof-Areal in Bockenheim.

MARKT FÜR MIETWOHNUNGEN

ZENTRUMSNÄHE KOSTET

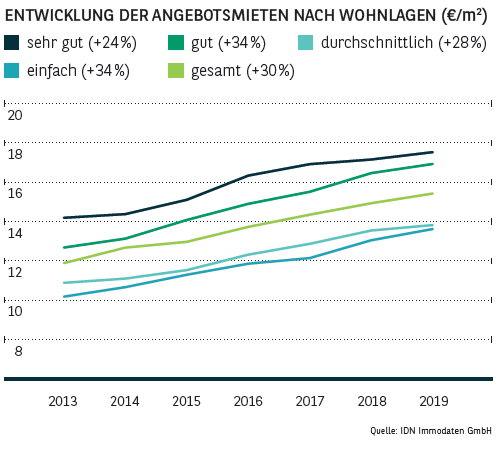

- Diese angespannte Marktlage ist im gesamten Stadtgebiet spürbar. Als Folge verfügt Frankfurt hinter München über den teuersten Mietwohnungsmarkt aller deutschen Großstädte. Über alle Teilmärkte betrachtet liegen die Angebotsmieten bei 15,40 €/m². Im Jahr 2013 lagen sie bei 11,80 €/m² – noch knapp ein Viertel weniger, was die Mietpreisdynamik verdeutlicht. Die Spanne reicht von durchschnittlich 13,60 €/m² in den einfachen Lagen, die überwiegend im westlichen Stadtrand abgerufen werden, bis im Mittel 17,50 €/m² in den bevorzugten Wohngegenden nördlich der Innenstadt.

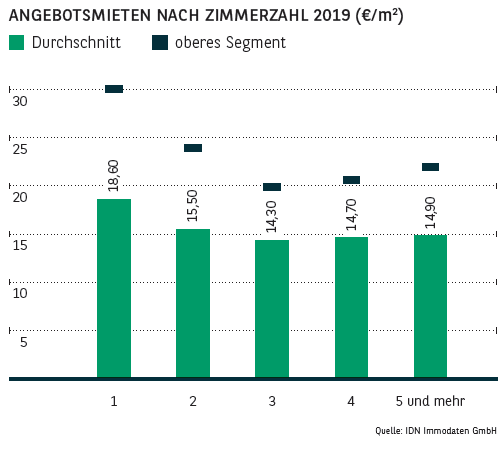

- Die höchsten Angebotsmieten finden sich erwartungsgemäß in der Alt- und Innenstadt rund um den Römer oder die Zeil. Oftmals handelt es sich nicht um die exklusivsten und luxuriösesten Objekte, sondern um kleine Wohnungen in modernisierten Altbauten oder neuwertigen Mehrfamilienhäusern. Diese stehen aufgrund ihrer zentralen Lage besonders bei den Young Professionals der ansässigen Finanz- und Beratungsunternehmen hoch im Kurs.

- Die Mietdynamik dürfte hier noch weiter anziehen, da in exklusiven Wohntürmen, wie dem Blue Horizon oder dem demnächst fertiggestellten Omniturm, aufgrund der Sichtbeziehungen und Ausstattung nicht selten Mieten von über 30 €/m² aufgerufen werden.

- Bereits jetzt rangiert die Altstadt bei der Mietpreisdynamik mit einem Anstieg von 85 % mit weitem Abstand vorne. Maßgeblich hierzu beigetragen hat die Rekonstruktion des Dom-Römer-Quartiers, welche von 2012 bis 2018 umgesetzt wurde. Im Zuge des Projekts wurden die Plätze und Straßenzüge Alter Markt, Hühnermarkt, Hinter dem Lämmchen sowie die Neugasse nach historischem Vorbild wiederhergestellt, was unmittelbar auf das gesamte Umfeld ausstrahlt und die Funktion der Altstadt als Wohnquartier stärkt.

- Bemerkenswert ist der Wandel in Griesheim, in den 90er Jahren stigmatisiert als einer der größten sozialen Brennpunkte der Stadt. Zwar ist das durchschnittliche Mietpreisniveau mit 13,60 €/m² im stadtweiten Vergleich weiterhin unterdurchschnittlich, jedoch konnte durch städtebauliche Bemühungen die Wohnqualität gesteigert werden. Und das schlägt sich auch in den gestiegenen Mieten (+45 %) nieder. Mit seinen Grundstücksreserven wird der Stadtteil auch zukünftig immer wichtiger werden.

- Griesheim steht dabei exemplarisch für die dynamische Entwicklung der einfacheren Lagen, die vom Angebotsmangel und den hohen Mieten in den etablierten Wohnlagen profitieren.

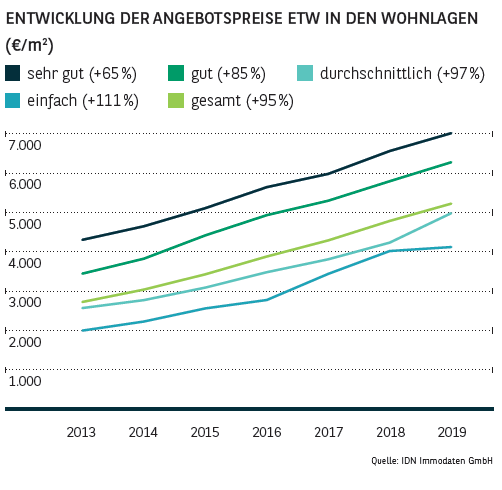

MARKT FÜR EIGENTUMSWOHNUNGEN

RANDLAGEN LEGEN ZU

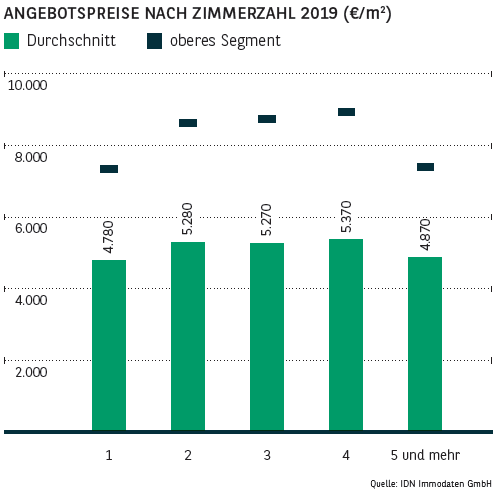

- Noch signifikanter zeigen sich diese Entwicklungstendenzen auf dem Markt für Eigentumswohnungen: Im Schnitt haben sich die aufgerufenen Angebotspreise seit 2013 nahezu verdoppelt (+95 %), wobei Käufer insbesondere die volle Wucht der Bodenpreisexplosion zu spüren bekommen. Im Durchschnitt wurden in der Bankenstadt 2019 Wohnungen für rund 5.200 €/m² angeboten.

- Deutlich höhere Preise (rund 7.000 €/m²) werden in den sehr guten Lagen wie dem Westend, Nordend oder auch Sachsenhausen gefordert. In exklusiven Objekten (Grand Ouest, Edenholz) können die aufgerufenen Quadratmeterpreise aber auch deutlich die Marke von 10.000 €/m² übersteigen.

- Besonders stark fielen die Preissteigerungen in Objekten und Wohngegenden mit einer einfacheren Ausstattungs- und Lagequalität aus (+111 %). Viele Eigennutzer und Anleger sehen hier noch entsprechende Nachhol- und Wertsteigerungspotentiale, wodurch die Nachfrage in diesen Lagen deutlich gestiegen ist.

- In den westlichen Stadtteilen wie Höchst, Rödelheim, Griesheim oder auch Sossenheim haben sich die Angebotspreise mehr als verdoppelt. Mit einer Preisspanne zwischen 3.000 und 4.800 €/m² sind diese im Verhältnis zu den zentraleren Stadtteilen aber weiterhin als erschwinglich zu bewerten.

- Viele Investoren und Bestandshalter haben hier in den vergangenen Jahren zunehmend in Modernisierungs- und Aufwertungsmaßnahmen investiert. Gleichzeitig sind viele kleinere Wohneinheiten entstanden, die sich besonders gut an private Kapitalanleger veräußern lassen.

- Begünstigt wird der starke Anstieg durch das niedrige Zinsumfeld und den daraus resultierenden günstigen Finanzierungsbedingungen für Kreditnehmer, wodurch die Zahlungsbereitschaft der Kaufinteressenten steigt.

- In bestimmten Teilmärkten könnte sich der Preisauftrieb in naher Zukunft jedoch deutlich verlangsamen. Die zahlreichen Projektierungen im hochpreisigen Luxussegment werfen die Frage auf, ob das gestiegene Angebot noch durch eine ausreichende Nachfrage gedeckt wird. Aber auch in den einfacheren Lagen scheint das Potenzial für höhere Preise ausgeschöpft zu sein, da besonders Familien oft preissensibel sind und notfalls auch bereit sind, auf das Umland auszuweichen.

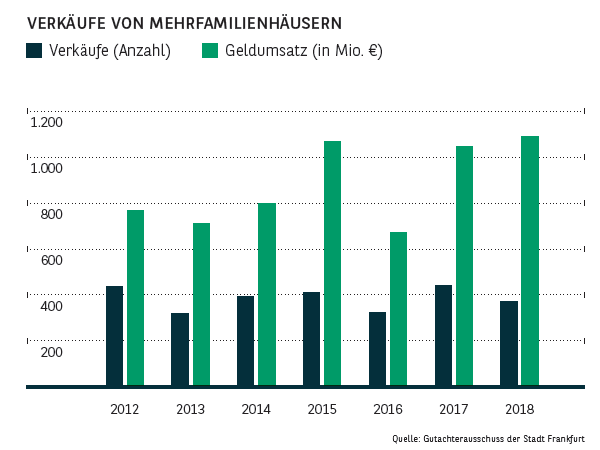

MARKT FÜR MEHRFAMILIENHÄUSER

PREISE STEIGEN DEUTLICH

- Der Markt für Zinshäuser ist durch einen drastischen Angebotsmangel gekennzeichnet. Mit 362 erfassten Transaktionen verringerte sich 2018 die Anzahl der gehandelten Wohn- und Geschäftshäuser um rund 16 % gegenüber dem Vorjahr.

- Investoren fragen dabei Anlageobjekte im gesamten Stadtgebiet nach und lassen sich selbst durch Erhaltungssatzungen und Milieuschutz nicht abschrecken, wenn das Risiko-Rendite-Profil stimmt. So wurden auch 2018 hauptsächlich Gebäude aus der Gründerzeit (Baujahr bis 1918) veräußert. Diese befinden sich häufig in zentralen Lagen wie dem Westend, Nordend, Ostend oder Bornheim, die nicht selten in Erhaltungsgebiete fallen.

- Im Zuge der hohen Nachfrage stieg das realisierte Geldvolumen trotz des Rückgangs der Kauffälle um rund 4 % auf 1,08 Mrd. € und damit auf einen neuen Rekordwert an. Somit lag das durchschnittliche Transaktionsvolumen bei nahezu 3 Mio. €, was die gestiegene Zahlungsbereitschaft der Investoren im derzeitigen Niedrigzinsumfeld unterstreicht.

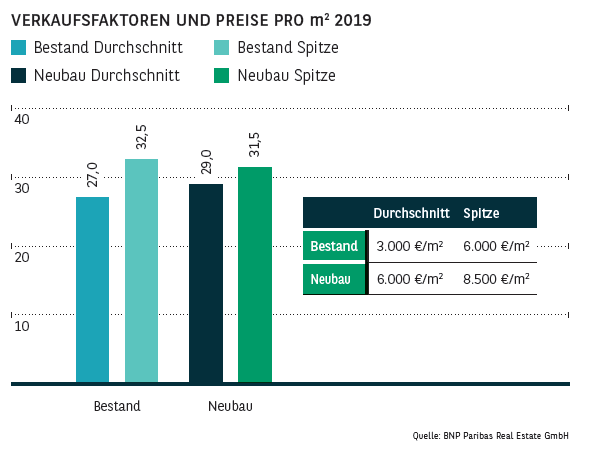

- Die Preisdynamik zeigt sich auch in der Entwicklung der Multiplikatoren. Für Neubauobjekte wird im Schnitt etwa das 29-Fache der Jahresnettokaltmiete, im Bestand wird für ein Wohnhaus in marktüblichem Zustand inzwischen etwa das 27-Fache erzielt. Hier ist im weiteren Jahresverlauf nicht mit einer nachlassenden Dynamik zu rechnen, da in Zeiten von mangelnden Anlagealternativen sowohl private als auch institutionelle Investoren die Sicherheit von Mehrfamilienhäusern schätzen.

- Deutlich höher sind die Werte für Objekte in Top-Zustand und in exponierter Lage, für die Vervielfältiger von 32,5 (Bestand) bzw. 31,5 (Neubau) erzielt werden. Zu beachten ist allerdings, dass sich die Spitzenwerte inzwischen zu stabilisieren scheinen, wenngleich es immer wieder Zinshäuser gibt, für die deutlich höhere Faktoren gezahlt werden. Die besondere Marktsituation wird zudem bei den Preisen pro Quadratmeter deutlich, die in der Spitze mit 6.000 €/m² (Bestand) und 8.500 €/m² (Neubau) im bundesweiten Vergleich nur von München übertroffen werden.

Dieser City Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.03.2020