KÖLN

Die innovative Medienhauptstadt Köln zeichnet sich durch ihren unverwechselbaren Charakter und die lokale Verbundenheit der Einwohner mit ihrem Wohnort aus.

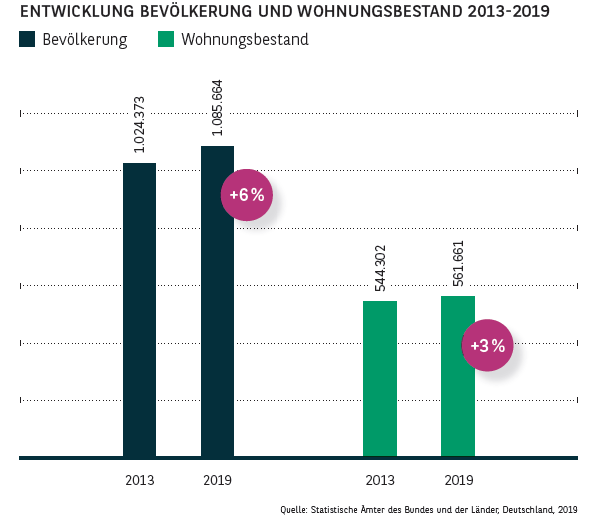

- Die Chemie- und die Automobilindustrie, die Messe- und Kongressbranche sowie ein starker Bildungs- und Forschungssektor mit ca. 100.000 Studenten stehen stellvertretend für die Magnetwirkung der Stadt. Der Anstieg der Bevölkerungs- und Haushaltszahlen um jeweils rund 6 % seit 2013 sowie ein Pendlersaldo von 156.000 Menschen bei einem Plus von 14 % an Beschäftigten in den letzten 5 Jahren unterstreichen die Sogwirkung Kölns.

- Durch die Attraktivität der viertgrößten Stadt Deutschlands ist es nicht verwunderlich, dass der Wohnungsbestand mit einem Zuwachs um gut 3 % bzw. rund 61.000 Wohnungen seit 2013 nicht mit der dynamischen Einwohnerentwicklung Schritt halten kann.

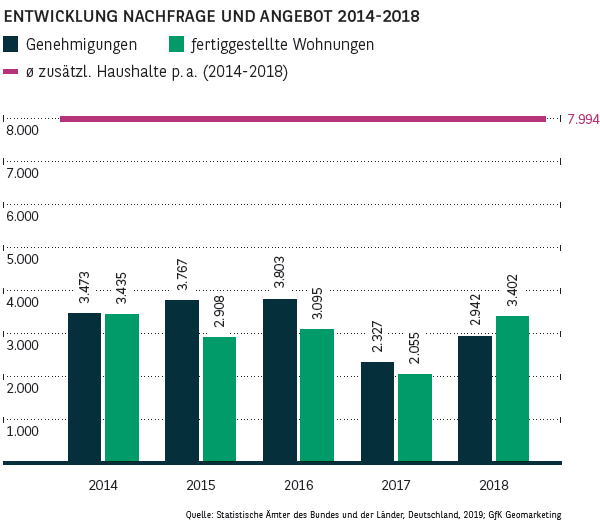

- Der Neubaubedarf, als Verhältnis aus Nachfragepotenzial und Bautätigkeit, wird im Vergleich der größten Metropolen in Köln mit unter 50 % nicht gedeckt. Von 2016 bis 2018 wurden im Jahresdurchschnitt rund 2.900 Wohnungen fertiggestellt, während der jährliche Bedarf laut Institut der Wirtschaft Köln ca. 6.900 beträgt.

- Im Zuge dieser Entwicklungen ist die Leerstandsquote seit Jahren rückläufig und ordnet sich mit 0,9 % etwas über dem Durchschnitt der A-Standorte (rund 0,7 %) ein.

- Da Neubauentwicklungen mit mehreren Hundert Wohneinheiten ausschließlich außerhalb des Innenstadtrings liegen, wird sich hieran im Zentrum auch kurzfristig nichts ändern. Demgegenüber liegt bei den größeren Wohnprojekten der Fokus insbesondere auf Urbanität und Aufenthaltsqualität in den Stadtteillagen. In diesem Zusammenhang sind unter anderem das Stadtquartier in Köln-Rondorf (ca. 1.300 WE), das Clouth Quartier (1.200 WE) in Nippes sowie die Deutz Quartiere (1.000 WE) als größte Entwicklungen in den Kölner Veedeln zu nennen.

MARKT FÜR MIETWOHNUNGEN

DYNAMIK ERREICHT RECHTE RHEINSEITE

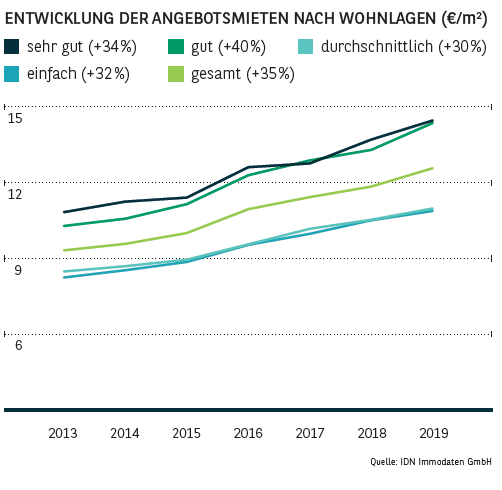

- Wo die Nachfrage das Angebot übertrifft, steigen naturgemäß die Mieten – so auch in Köln. Über alle Lagekategorien betrachtet, haben die Angebotsmieten seit 2013 um 35 % auf 12,60 €/m² im Bestand zugelegt.

- Hierbei hat die Dynamik der Mietpreisentwicklung insbesondere in der jüngeren Vergangenheit noch einmal an Fahrt gewonnen: So sind die Angebotsmieten des Gesamtmarkts allein in den letzten 12 Monaten um 6 % und damit im Vergleich der A-Städte überproportional gestiegen.

- Während in Teillagen mit einfacher und durchschnittlicher Lagequalität 2013 noch die 9-€-Marke deutlich unterschritten wurde, ist die Suche nach Wohnungen für unter 11 €/m² mittlerweile eine Herausforderung.

- Der Kölner Wohnungsmarkt zeichnet sich vor allem aber auch dadurch aus, dass im Gegensatz zu anderen A-Standorten für sehr gute und für gute Lagen im Schnitt ein vergleichbares Mietniveau anzusetzen ist, dass hier bei jeweils rund 14,50 €/m² liegt.

- Hierzu tragen nicht zuletzt trendige, attraktive und zentrumsnahe Stadtteile wie Ehrenfeld und Nippes sowie die prosperierende rechte Rheinseite (insbesondere Deutz) bei, die für Wohnungssuchende aber auch für Projektentwickler oftmals zu den ersten Adressen gehören.

- Mit Abstand am teuersten ist aktuell der Friesenplatz (19,10 €/m²), wo u. a. mit dem „Haus Friesenplatz“ ab Ende 2020 neue Wohnungen im Luxussegment mit voraussichtlich noch höheren Mieten an den Markt gehen werden. Längst kein Geheimtipp mehr ist auch das Agnesviertel: Mit einem Anstieg um 51 % auf 17,20 €/m² seit 2013 gehört das nördlich des Innenstadtrings gelegene Viertel zu den dynamischsten des Kölner Marktes.

- Wie sehr die Hierarchisierung zwischen den einzelnen Wohnlagekategorien und die Unterscheidung zwischen links- und rechtsrheinischen Mikrolagen weiter verschwimmt, zeigt aktuell das Beispiel Mülheim: Zahlreiche gemischt genutzte Neubauentwicklungen von Konversionsflächen wie die Deutz Quartiere und das COLOGNEO Quartier belegen eindrucksvoll, dass der fast 145.000 Einwohner umfassende Stadtbezirk klar im Blickfeld der Kölner Stadtentwicklung steht.

- Zudem kann beobachtet werden, dass vor allem bei Neu-Kölnern verfügbarer zentraler Wohnraum mit einer guten Nahversorgungssituation häufig eine wichtigere Rolle spielt als traditionelle Lage- und Stadtteilzugehörigkeiten.

MARKT FÜR EIGENTUMSWOHNUNGEN

RHEINAUHAFEN BESONDERS TEUER

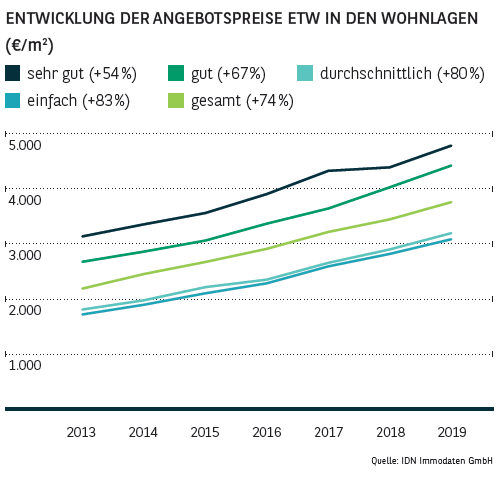

- Nicht nur bei der Miet- sondern gerade auch bei der Preisentwicklung für Eigentumswohnungen herrscht in Köln alles andere als Stillstand: So werden im Bestand lageübergreifend aktuell ca. 74 % höhere Preise pro Quadratmeter aufgerufen als noch 2013. Damit fällt die Steigerungsrate in dieser Zeitspanne, wie auch bei den Mietpreisen, deutlich höher aus als in der Landeshauptstadt Düsseldorf.

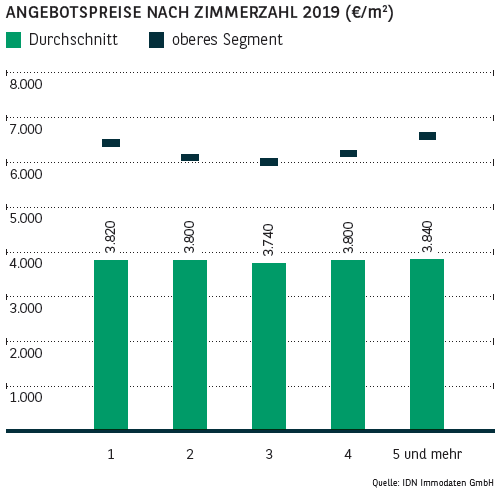

- Durchschnittlich ergibt sich hieraus ein Angebotspreis für Bestandswohnungen von fast 3.800 €/m² bei einer Spanne, die in den einzelnen Teillagen im Schnitt von 3.100 bis zu 4.800 €/m² reicht. Anders als bei den Mieten lassen sich hier deutlicher lagespezifische Preisdifferenzen erkennen.

- Vor dem Hintergrund der bereits skizzierten Aufwertungsmaßnahmen einzelner Stadtteile im Zusammenspiel mit den vergleichsweise moderaten Preisen, die vor 5 Jahren noch bei unter 2.000 €/m² lagen, zeigt sich vor allem in den einfachen und durchschnittlichen Lagen derzeit ein hohes Upside-Potenzial. Hier spielt die Erwartungshaltung, die Käufer bei sich entwickelnden Quartieren hinsichtlich der Wertsteigerungsperspektiven mitbringen, eine entscheidende Rolle.

- Aber auch im Premiumsegment wurden die Preise in den zentralen Lagen weiter nach oben getrieben: Am teuersten wird es bei neueren Objekten oder bei sanierten Altbauten mit Loft-Charakter am Zoll- bzw. Rheinauhafen, wo durchaus 6.800 €/m² und somit vereinzelt Gesamtpreise im Bereich der Millionen-Euro-Marke gezahlt werden müssen.

- Den größten Sprung hat indessen Neustadt-Süd gemacht, in der sich die Preise seit 2013 nahezu verdoppelt haben (knapp 5.400 €/m²). Dazu beigetragen haben u. a. Eigentumswohnungen am Eifelplatz.

- Aber auch in Mikrolagen außerhalb des Innenstadtbereichs, die eher durch exquisite Villen, gründerzeitliche Bürgerhäuser, gepflegte Mehrfamilienhäuser und die Nähe zu Grünanlagen beeindrucken – wie z. B. dem Stadtwald in Braunsfeld – hat sich in den letzten Jahren einiges getan (5.250 €/m²; +57 % seit 2013). Zu den größeren Projekten gehört der Park Linné, in dem seit 2011 sukzessive insgesamt rund 500 Wohneinheiten entwickelt werden.

MARKT FÜR MEHRFAMILIENHÄUSER

ANGEBOT IN PRIVATER HAND

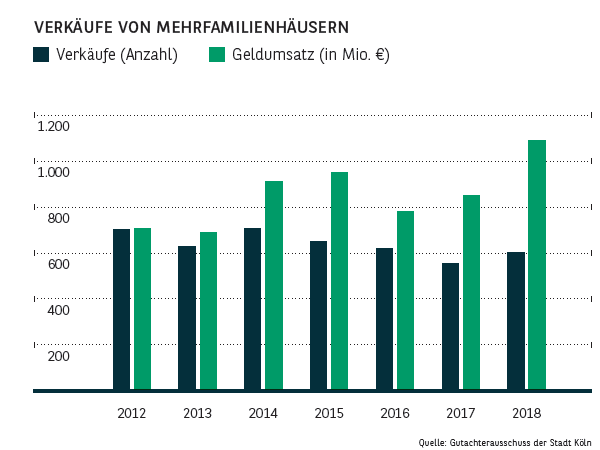

- Die Nachfrage nach Mehrfamilienhäusern ist seit Jahren hoch, und das gestiegene Umsatzvolumen von gut 1,08 Mrd. €, das, ebenso wie das durchschnittliche Volumen je Kauffall (1,8 Mio. €), einen Höchstwert erreicht, signalisiert eine hohe Zahlungsbereitschaft. In der Innenstadt wird mit durchschnittlich 4,2 Mio. € ein deutlich höherer Kaufpreis erzielt. Besonders gefragt sind die zentralen Lagen Neustadt-Süd, Ehrenfeld und Mülheim. Die Zahl der registrierten Kauffälle verzeichnet jedoch eher eine Seitwärtsbewegung und verdeutlicht das knappe Angebot.

- Trotz des gestiegenen durchschnittlichen Volumens pro Kauf machen private Investoren, kleine Bauträger und Entwickler bislang noch die größte Käuferschicht aus, da überregionale und institutionelle Anleger oft erst ab 5 Mio. € investieren. Stark gefragt sind Potenzialliegenschaften: Wohngebäude, die sich weiter aufstocken lassen sowie sanierungsbedürftige Immobilien.

- Bei der Eigentümerstruktur verhält es sich ähnlich wie auf Seiten der Käufer: Privatpersonen prägen das Marktgeschehen. Insbesondere außerhalb der zentralen Lagen ist der Gebäudebestand – oftmals Objekte aus der Nachkriegszeit – im Streubesitz von zahlreichen Kleineigentümern, deren Verkaufsmotivation häufig persönlich bedingt ist.

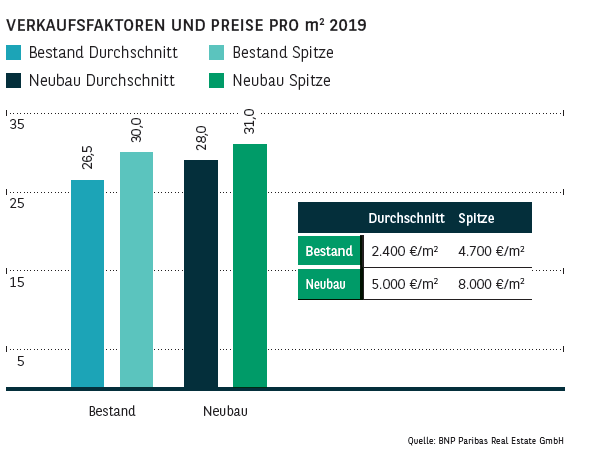

- Die insgesamt positive Marktentwicklung spiegelt sich auch bei den Verkaufsfaktoren wider. Für Neubauobjekte wird im Schnitt etwa das 28-Fache der Jahresnettokaltmiete erzielt. Im Bestand liegt der Wert für ein Wohnhaus in marktüblichem Zustand inzwischen beim rund 26,5-Fachen. Höher sind die Werte für Objekte in Top-Zustand und in exponierter Lage, für die Vervielfältiger von 30,0 (Bestand) oder 31,0 (Neubau) erzielt werden.

- Die Preise die für die Neubauobjekte gezahlt werden müssen, liegen aktuell im Schnitt bei rund 5.000 €/m², für Bestandsobjekte werden rund 2.400 €/m² verlangt. Beide Werte sind im Vergleich zu den anderen A-Standorten vergleichsweise niedrig, was nicht zuletzt mit der skizzierten Gebäudesubstanz zu begründen ist.

Dieser City Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.03.2020