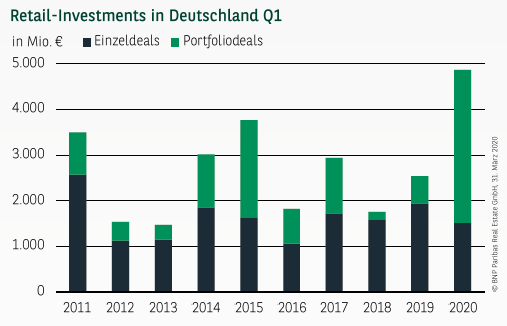

PORTFOLIOS BEFEUERN RETAIL-INVESTMENTVOLUMEN

Die Corona-Pandemie, die seit Mitte März insbesondere durch den Lockdown der Ladengeschäfte, den Diskurs um das Aussetzen von Mietzahlungen sowie bestätigte und bevorstehende Insolvenzen die Schlagzeilen beherrscht, spiegelte sich im ersten Quartal noch nicht im Resultat des Retail-Investmentmarkts wider. Ganz im Gegenteil: Mit 4,86 Mrd. € konnte in den ersten drei Monaten sogar eine hervorragende Zwischenbilanz erzielt werden, die sich knapp 92 % über dem Vorjahresergebnis und fast 79 % oberhalb des langjährigen Durchschnittswerts einordnet. Ermöglicht wurde ein derartig hoher Umsatz allerdings nur durch ein enorm starkes Portfoliosegment, das 3,36 Mrd. € und damit 69 % des Gesamtvolumens generierte. Nennenswert ist in diesem Zusammenhang nicht zuletzt die Übernahme der im Einzelhandelsbereich vor allem auf Nahversorgungsobjekte spezialisierten TLG Immobilien AG durch Aroundtown. Auch wenn Einzeldeals mit rund 1,5 Mrd. € dagegen knapp unter dem Mittelwert der vergangenen zehn Jahre bleiben, sprechen rund 100 registrierte Transaktionen in diesem Segment dennoch für ein insgesamt lebhaftes Marktgeschehen zum Jahresauftakt.

ERNEUT ÜBER 1 MRD. € IN DEN TOP-MÄRKTEN

Wie bereits im vergleichbaren Vorjahreszeitraum wurde auch zum Jahresbeginn 2020 etwas mehr als eine Milliarde Euro in Einzelhandelsimmobilien an den A-Standorten investiert. Deutlich geringer fällt mit 22 % hierbei allerdings ihr Umsatzanteil am Gesamtvolumen aus, der im ersten Quartal 2019 noch bei 40 % lag. Im Städtevergleich haben sich die Hierarchien der einzelnen Top-Märkte seit dem Jahresende 2019 zumindest in den Führungspositionen nicht verschoben. So setzt sich die Hauptstadt vor allem durch die Berliner Einzelhandelsobjekte des TLG-Portfolios mit 417 Mio. € erneut vor München (295 Mio. €) an die Spitze. Auf über 100 Mio. € kommen zudem Hamburg (149 Mio. €) und Düsseldorf (106 Mio. €), während sich Stuttgart, Frankfurt und Köln deutlich unter dieser Marke einordnen.

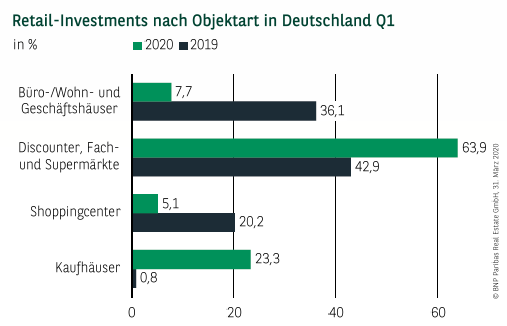

FACHMARKTSPARTE & KAUFHÄUSER BESTIMMEN DEN MARKT

Mit rund 3,1 Mrd. € (anteilig 64 %) erreicht die Fachmarktsparte nicht nur eine neue Bestmarke, sondern kommt auch abseits des TLG-Portfolios auf zahlreiche Einzel– sowie Paketverkäufe und zu einem sehr guten Resultat. Darüber hinaus wird das ausgezeichnete Gesamtergebnis vor allem durch Kaufhaustransaktionen (anteilig 23 %) gepusht, wozu insbesondere eine Beteiligung an Galeria Karstadt Kaufhof Immobilien zählt. In der Summe kommen die beiden vorgenannten Objektarten auf stolze 87 %, sodass sowohl Geschäftshäusern als auch Shoppingcentern niedrige Anteile von knapp 8 bzw. gut 5 % bleiben.

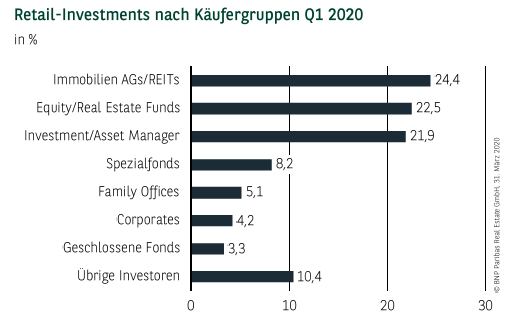

INTERNATIONALE KÄUFER MIT GUT 50 % DES UMSATZES

Das Marktgeschehen auf dem Retail-Investmentmarkt wurde in den ersten drei Monaten 2020 klar von einem Spitzentrio geprägt, das zusammen fast 69 % des Transaktionsvolumens beisteuerte. So zeichnen Immobilien AGs (gut 24 %), Equity/Real Estate Funds (knapp 23 %) und Investment/Asset Manager (fast 22 %) für jeweils über ein Fünftel des Umsatzes verantwortlich. Alle drei Anlegergruppen profitieren hierbei vom lebhaften Portfoliosegment und den beschriebenen Übernahmen und Beteiligungen. Auf dem vierten Rang schließen sich Spezialfonds (rund 8 %) an, die sich genau wie Family Offices zwar viele - insgesamt jedoch eher kleinere Objekte - sichern konnten. Alle weiteren Investorengruppen, zu denen u. a. Corporates (rund 4 %) und geschlossene Fonds (gut 3 %) zählen, sind mit weniger als 5 % beteiligt. Bemerkenswert ist vor allem aber auch die Bilanz der internationalen Investoren: Mit 2,47 Mrd. € und damit gut der Hälfte des Gesamtvolumens erreichen diese im langjährigen Vergleich sowie auch Assetklassen-übergreifend einen beachtlichen Anteil.

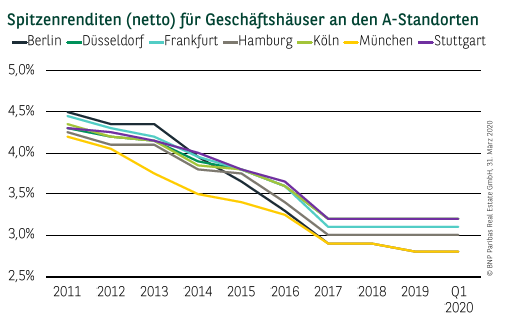

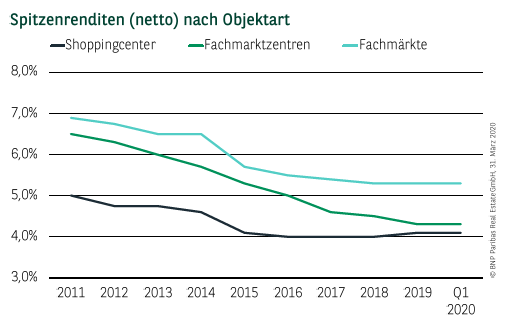

RENDITEN ZUM JAHRESANFANG UNVERÄNDERT

Insgesamt wurden bei den im ersten Quartal abgeschlossenen Verkäufen, von denen sich eine Vielzahl bereits Anfang des Jahres in fortgeschrittenem Verhandlungsstadium befanden, vergleichbare Renditen wie Ende 2019 erzielt. Da seit den Maßnahmen zur Eindämmung der Corona-Krise noch keine nennenswerten neu zu verhandelnden Objekte verkauft wurden, die ein verändertes Renditeniveau belegen würden, sind demzufolge noch keine Anpassungen zu konstatieren. Vor diesem Hintergrund liegen Berlin und München weiterhin gleichauf (jeweils 2,80 %) vor Hamburg (3,00 %), Frankfurt (3,10 %), Düsseldorf, Köln und Stuttgart (jeweils 3,20 %).

Gleiches gilt auch für die verschiedenen Objektarten: Hier notieren Shoppingcenter weiterhin bei 4,10 %, Fachmarktzentren bei 4,30 % und einzelne Fachmärkte bei 5,30 %.

PERSPEKTIVEN

Auch wenn der Jahresauftakt für den Retail-Investmentmarkt noch sehr gut gelaufen ist, ist davon auszugehen, dass die Auswirkungen der Corona-Krise im weiteren Jahresverlauf deutlich spürbar werden. Gerade im Retailbereich bleibt das Ausmaß der wirtschaftlichen Folgen aufgrund der enormen Einschnitte in das Geschäftsfeld noch abzuwarten. Mit welchem Umsatzvolumen dieses Jahr zu rechnen ist und ob bzw. in welcher Form sich die Netto-Spitzenrenditen entwickeln, kann aufgrund der nach wie vor unveränderten Unsicherheit über den weiteren Verlauf der Krise nicht seriös abgeschätzt werden.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.03.2020