Die deutschen Investmentmärkte im Überblick

INVESTMENTMÄRKTE IN NEUEN SPHÄREN

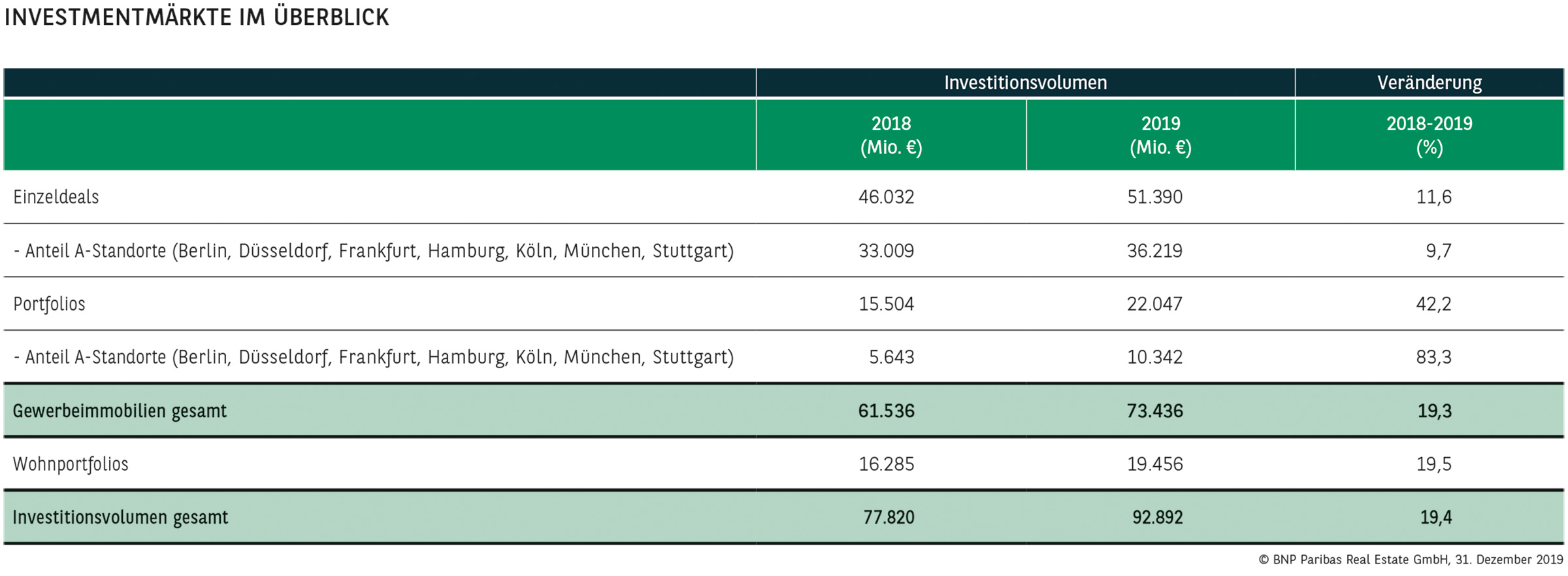

2019 wurden bundesweit gut 73,4 Mrd. € in Gewerbeimmobilien investiert. Damit wurde der erst im letzten Jahr aufgestellte Rekordumsatz pulverisiert und noch einmal um gut 19 % übertroffen. Erstmals wird mit dem neuen Allzeithoch die 70-Mrd.-€-Schwelle übersprungen. Zwar zeichnete sich bereits Anfang des zweiten Halbjahres 2019 ab, dass ein neues Rekordergebnis nicht auszuschließen ist, die Marktdynamik – gerade im letzten Quartal – hat aber alle Erwartungen noch einmal deutlich übertroffen. Die Attraktivität der deutschen Investmentmärkte ist demzufolge nicht nur ungebrochen groß gewesen, sondern konnte sowohl im internationalen Kontext als auch im Vergleich zu anderen Assetklassen sogar noch zulegen. Auch der in den ersten drei Quartalen bereits zu beobachtende Trend einer zunehmenden Beteiligung an Beständen, teilweise auch mit vergleichsweise geringen Prozentsätzen, hat sich fortgesetzt. Im Gesamtjahr belief sich das Volumen dieses Marktsegments auf gut 3 Mrd. €, was gemessen am Gesamtumsatz aber immer noch einen relativ geringen Anteil darstellt.

Zur neuen Bestmarke hat eine positive Entwicklung sowohl von Einzel- als auch von Portfoliotransaktionen beigetragen. Mit knapp 51,4 Mrd. € verzeichneten Einzeldeals ein neues Rekordvolumen, womit das 2018 aufgestellte Allzeithoch nochmals um knapp 12 % übertroffen wurde. Ihr Anteil am Gesamtumsatz liegt bei 70 % und damit leicht unter dem zehnjährigen Durchschnitt. Überproportional zugelegt haben Paketverkäufe, die den Vorjahreswert um gut 42 % auf rund 22 Mrd. € steigern konnten. Nur 2006 und 2007 konnte ein noch besseres Resultat erzielt werden. Mit über 9,2 Mrd. € entfallen fast 42 % auf Büroportfolios, bei denen in den Vorjahren häufig noch ein Angebotsmangel zu verzeichnen war. Beispiele sind der von BNP Paribas Real Estate begleitete Verkauf des Millennium-Portfolios für gut 2,5 Mrd. €, das sich Commerzreal gesichert hat und die Übernahme des kanadischen REIT Dream Global durch Blackstone für gut 3 Mrd. € (deutscher Anteil).

Neben den Investitionen in gewerbliche Immobilien wurden 19,5 Mrd. € Umsatz für größere Wohn-Investments erfasst.

BÜROIMMOBILIEN UNANGEFOCHTENE NUMMER EINS

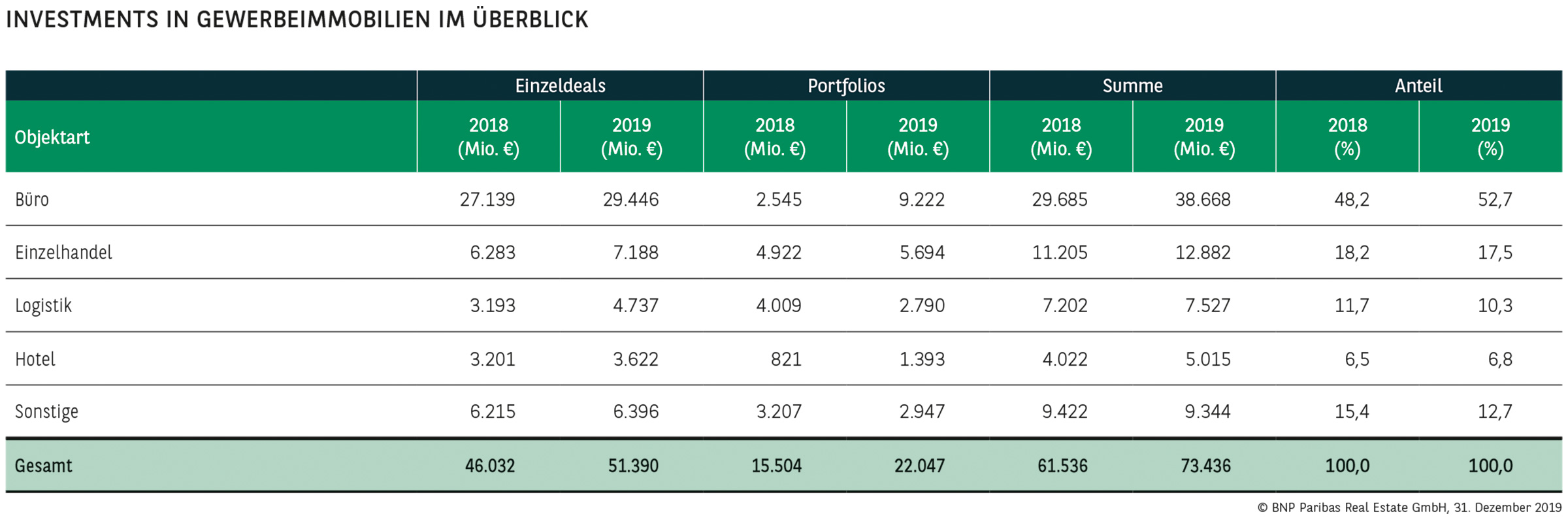

Die Dominanz von Büroimmobilien hat sich noch einmal verstärkt. Mit knapp 53 % tragen sie über die Hälfte zum Gesamtumsatz bei und kommen auf 38,7 Mrd. € (+30 %). Einen hohen Anteil machen Einzeldeals aus, die mit gut 29,4 Mrd. € ein neues Allzeithoch erreichen und den Vorjahreswert um gut 8 % toppen. Insgesamt konnten 70 Transaktionen im dreistelligen Millionenbereich gezählt werden. Zu den wichtigsten gehören das Squaire, das zusätzlich auch Hotelnutzungen enthält, sowie die Welle (beide in Frankfurt), das Stream (Berlin) und der Siemens-Campus (München). Stark zugelegt haben aber auch Portfolios, die ihren Umsatz mit gut 9,2 Mrd. € fast vervierfacht haben und damit das beste Resultat seit mehr als zehn Jahren erzielen.

Auf Platz zwei finden sich Einzelhandelsobjekte, die mit einem Volumen von fast 12,9 Mrd. € knapp 18 % zum Ergebnis beisteuern (+15 %). Zwar tragen einige große Portfoliotransaktionen wie die Übernahme der Kaufhof-Objekte durch Signa, die zu den größten Abschlüssen des Jahres zählt, wesentlich zum Umsatz bei, aber auch andere Einzelhandelsimmobilien, insbesondere Fachmärkte und Nahversorger, stießen auf großes Investoreninteresse. Umsatzvolumina von 5 bis über 6 Mrd. € sind in diesem Marktsegment nun bereits seit fünf Jahren nichts Ungewöhnliches mehr, und auch 2019 wurden wieder rund 5,1 Mrd. € in derartige Objekte investiert.

Auf Logistikimmobilien entfallen mit rund 7,5 Mrd. € gut 10 %. Dies ist das zweitbeste Ergebnis und entspricht einer Steigerung um knapp 5 %. Im Rekordjahr 2017 waren große paneuropäische Logistikplattformen die Umsatzbringer, 2019 waren es dagegen vor allem Einzelverkäufe. Ebenfalls den zweitbesten Wert erreichen Hotelverkäufe, die auf gut 5 Mrd. € kommen und das Vorjahresergebnis um knapp ein Viertel übertreffen. Damit liegen sie erst das zweite Mal über der 5-Mrd.-€-Schwelle. Die bisherige Bestmarke mit Einzeldeals (3,6 Mrd. €) konnte sogar deutlich nach oben verschoben werden. Im tendenziell wachsenden Segment der Healthcare-Immobilien wurden knapp 2,2 Mrd. € umgesetzt (+11 %), was ebenfalls dem zweitbesten Ergebnis nach 2016 entspricht.

SEHR BREITES KÄUFERSPEKTRUM

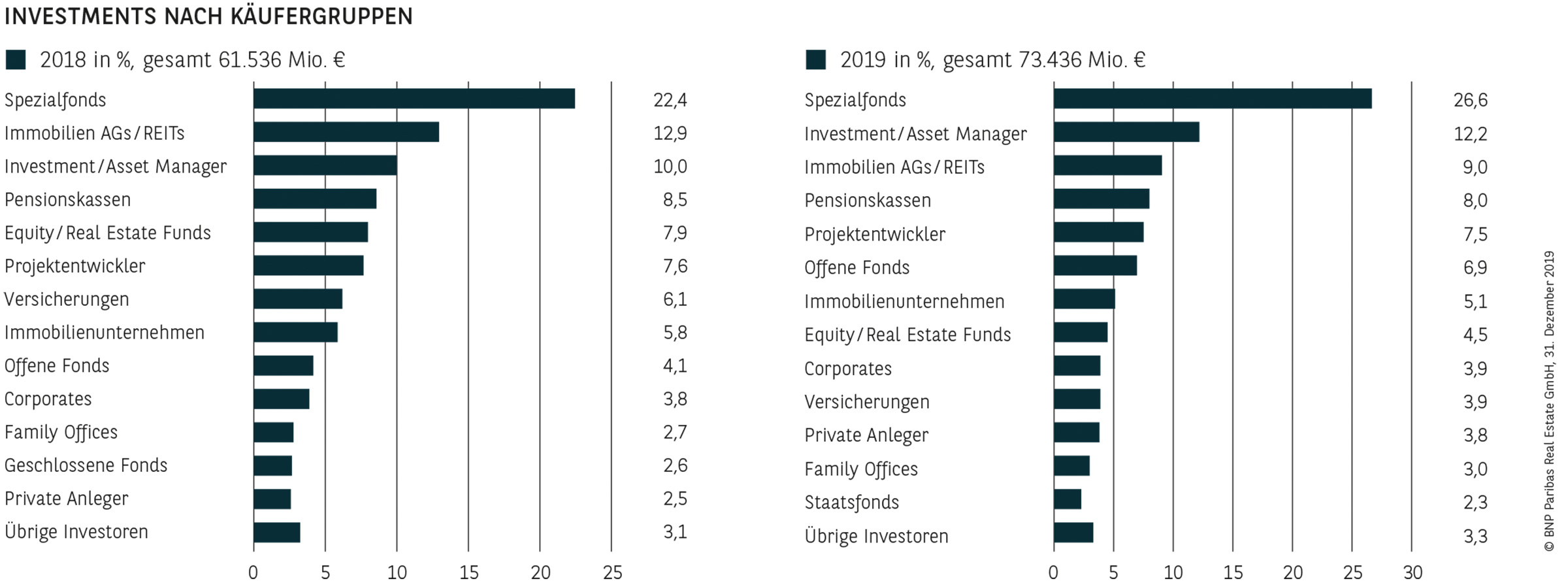

Ein Rekordumsatz von über 70 Mrd. € ist nur durch eine umfassende Beteiligung einer breiten Palette unterschiedlicher Investorengruppen zu erreichen. Dies spiegelt sich eindrucksvoll an der sehr breiten Streuung des Umsatzes über viele verschiedene Anleger wider. Dementsprechend gibt es nur zwei Käufergruppen, die auf zweistellige Umsatzanteile kommen: An die Spitze gesetzt haben sich wie bereits 2018 Spezialfonds (knapp 27 %). Hinter diesen verbirgt sich eine Vielzahl unterschiedlicher Endinvestoren, die über diese Vehikel häufig indirekt in Immobilien investieren. Hierbei handelt es sich oft um langfristig orientierte Anleger, für die eine ausreichende Investitionssicherheit eine größere Rolle spielt als hohe Renditen. Investment Manager, die ebenfalls häufig für Dritte am Markt aktiv sind, landen mit gut 12 % auf dem zweiten Platz. Alle übrigen Anleger bewegen sich bereits im Bereich einstelliger Umsatzbeiträge. Größere Volumina investierten u. a. noch Immobilien AGs / REITs (9 %), Pensionskassen (8 %), Projektentwickler (7,5 %) sowie offene Fonds (7 %). Aber auch privates Kapital hat in großem Umfang in Immobilien investiert. Rechnet man private Anleger und Family Offices zusammen, so zeichnen sie für immerhin knapp 7 % des Gesamtumsatzes verantwortlich.

KNAPP 60 % ENTFALLEN AUF GROßDEALS

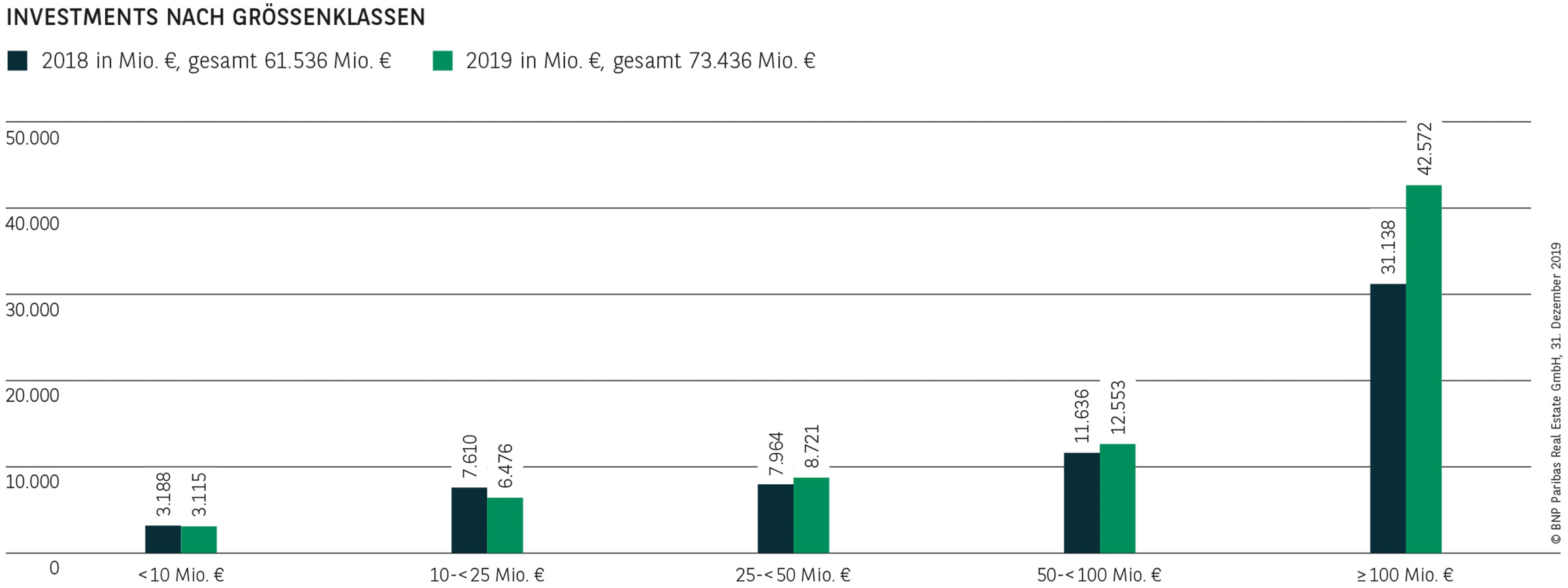

Neben einer breiten Käuferbasis sind viele Großabschlüsse Voraussetzung, um neue Bestmarken aufstellen zu können. Mit einem Anteil von 58 % am Transaktionsvolumen tragen Verkäufe über 100 Mio. € nicht nur mit Abstand am meisten zum Ergebnis bei, sondern erreichen auch den höchsten relativen Anteil sowie das höchste absolute Volumen der letzten zehn Jahre. Mittelgroße Deals zwischen 25 und 100 Mio. € konnten das investierte Kapital ebenfalls noch einmal steigern. Etwas geringer fiel demgegenüber die Beteiligung der kleineren Größenklassen aus, wofür in erster Linie ein zu geringes Angebot verantwortlich ist.

AUSLÄNDISCHE ANLEGER SEHR AKTIV

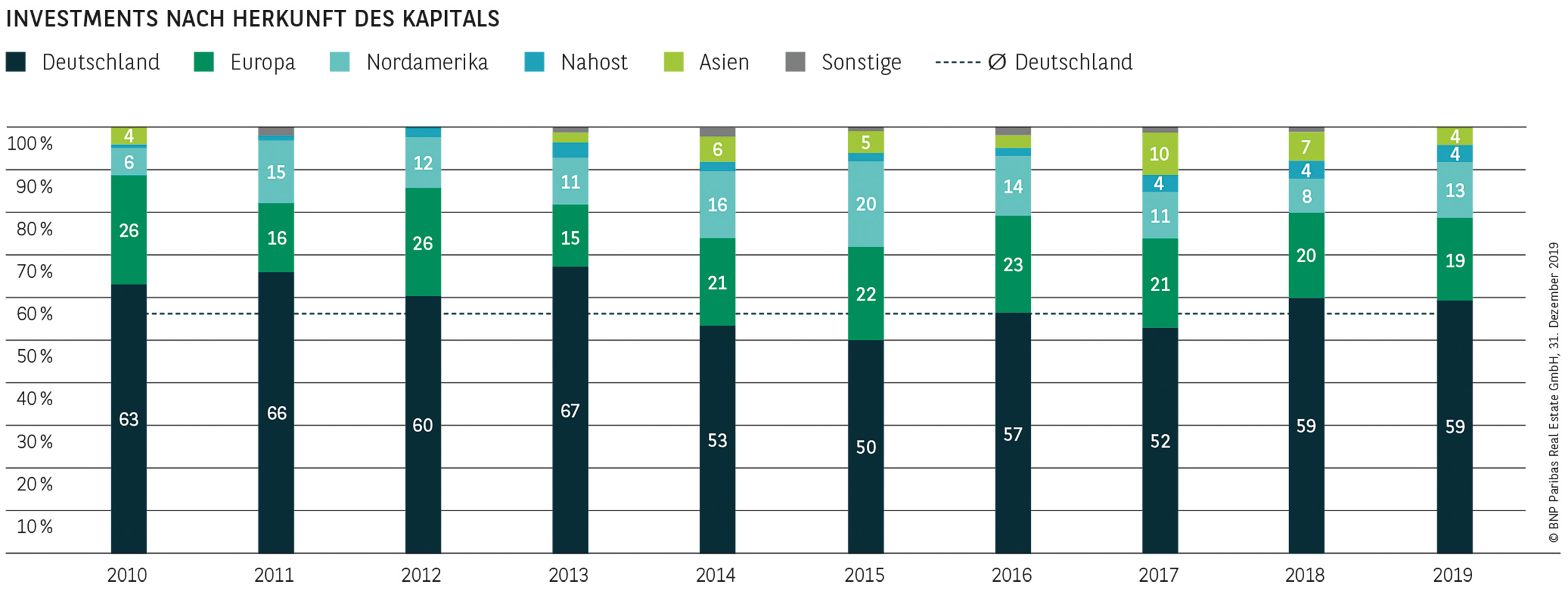

Ausländische Käufer konnten ihren Anteil aufgrund eines starken vierten Quartals etwas ausbauen und kommen insgesamt auf einen Umsatzanteil von knapp 41 %, was dem durchschnittlichen Niveau der letzten zehn Jahre entspricht. Traditionell sind sie vor allem im Portfoliosegment besonders stark, wo sie mit fast 56 % sogar für den größten Teil des Volumens verantwortlich zeichnen. Ihre Beteiligung bei Einzelverkäufen beläuft sich hingegen lediglich auf gut 34 %. Absolut betrachtet haben sie mit fast 30 Mrd. € so viel investiert wie schon seit über zehn Jahren nicht mehr. Am aktivsten waren erwartungsgemäß europäische Anleger, die auf einen Anteil von 19 % kommen. Die drei wichtigsten Länder waren dabei Großbritannien (6 %), Frankreich (5 %) und Österreich (knapp 4 %). Auf Platz zwei finden sich nordamerikanische Investoren, die ihren Vorjahresanteil spürbar steigern konnten und sowohl bei Einzelverkäufen als auch im Portfoliosegment starke Umsätze erzielten. Jeweils etwa 4 % steuern asiatische Anleger und Käufer aus Nahost zum Ergebnis bei, was einem absoluten Investitionsvolumen von jeweils knapp 3 Mrd. € entspricht.

ÜBERBLICK UND MARKTDATEN DER GROSSEN STANDORTE

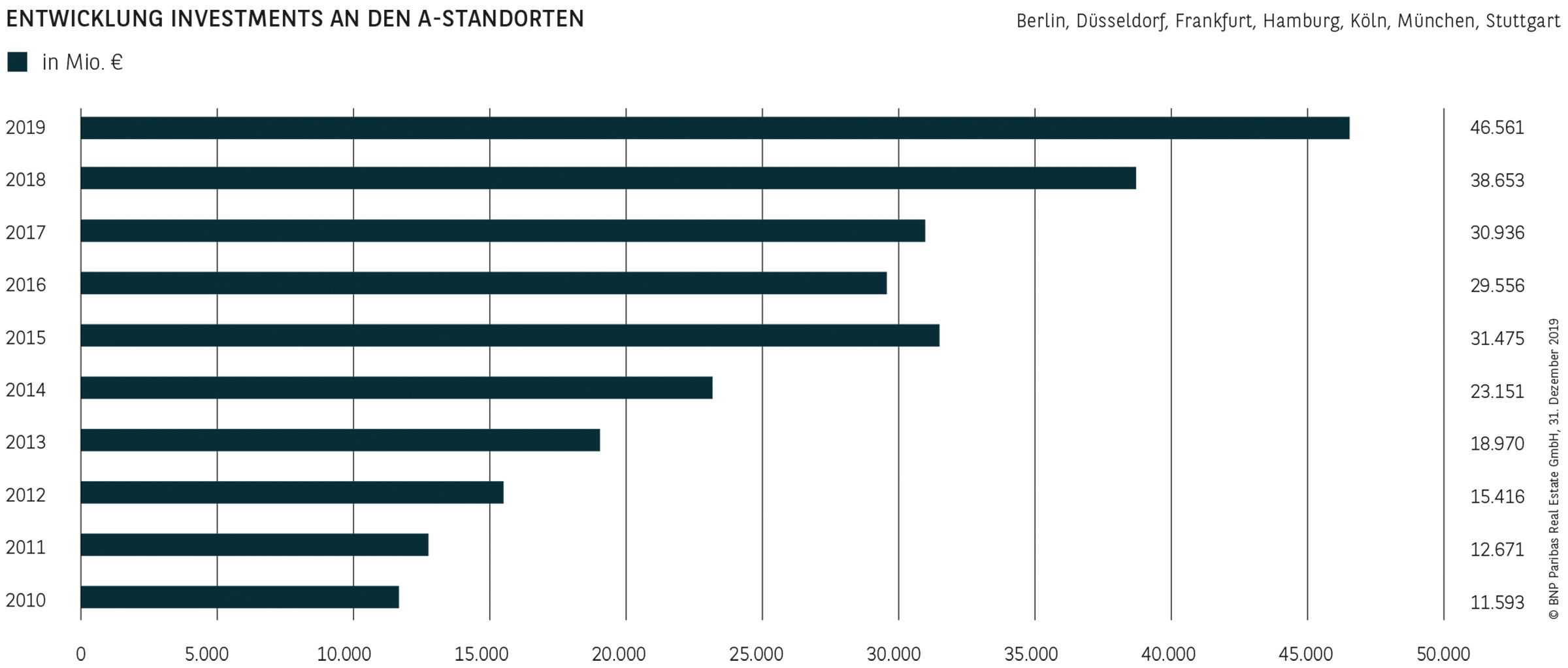

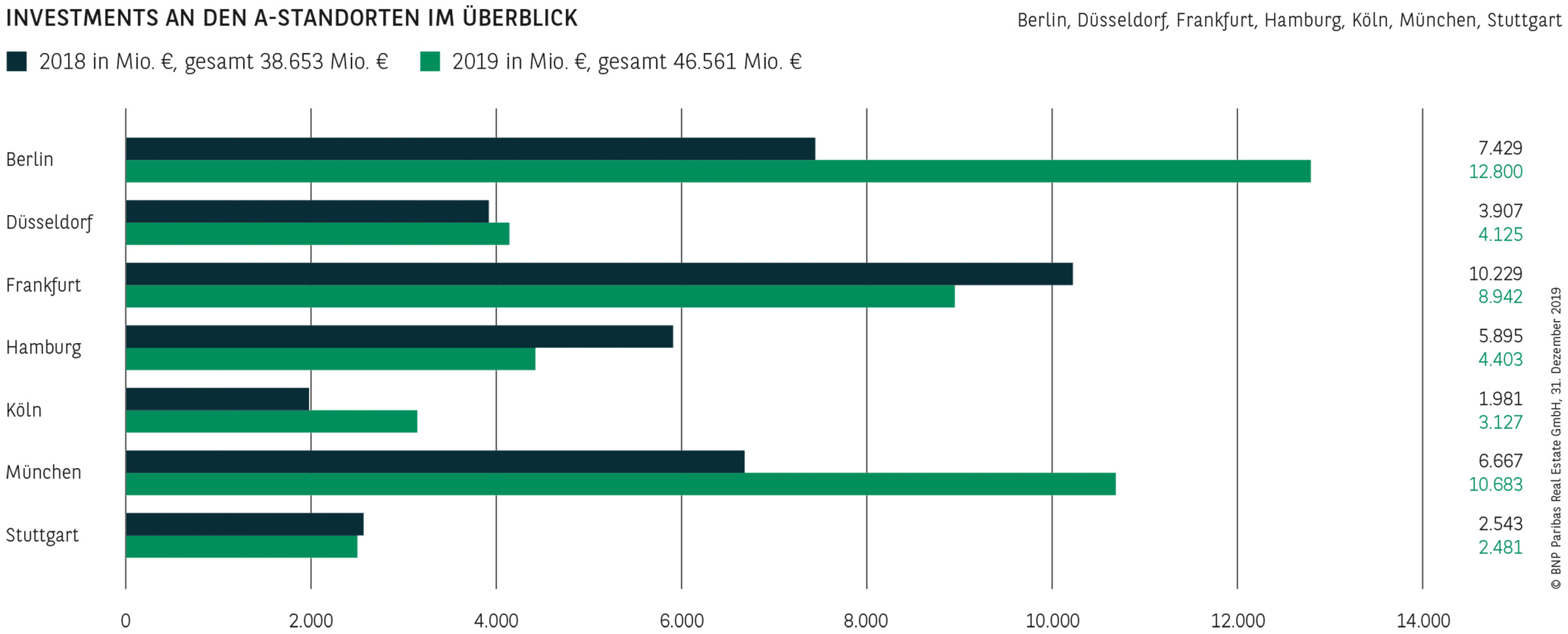

Die deutschen A-Standorte (Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München, Stuttgart) haben ihre Rekordjagd fortgesetzt und stellen mit 46,6 Mrd. € (+20 %) eine neue Bestmarke auf. Nach dem Allzeithoch von 2018 muss sich Frankfurt 2019 mit Rang drei begnügen (gut 8,9 Mrd. €, -13 %). Unangefochtener Spitzenreiter ist dagegen Berlin mit 12,8 Mrd. € (+72 %). Eine neue Höchstmarke vermeldet auch München, das mit fast 10,7 Mrd. € (+60 %) bundesweit auf Platz zwei liegt. Auf dem vierten Platz folgt Hamburg, wo 4,4 Mrd. € umgesetzt wurden und ein noch besseres Resultat nur am nicht ausreichenden Angebot scheiterte. Neue Allzeithochs verzeichnen die beiden rheinischen Metropolen Düsseldorf und Köln: In Düsseldorf wurden erstmals mehr als 4 Mrd. € umgesetzt (4,1 Mrd. €; +6 %), sodass die erst 2018 aufgestellte Bestmarke bereits wieder gerissen wurde. Auch Köln hat sehr stark zugelegt und das Resultat um 60 % auf über 3,1 Mrd. € gesteigert. Nur knapp den im Vorjahr aufgestellten Rekord verfehlt hat dagegen Stuttgart mit 2,5 Mrd. €.

RENDITEN HABEN WEITER NACHGEGEBEN

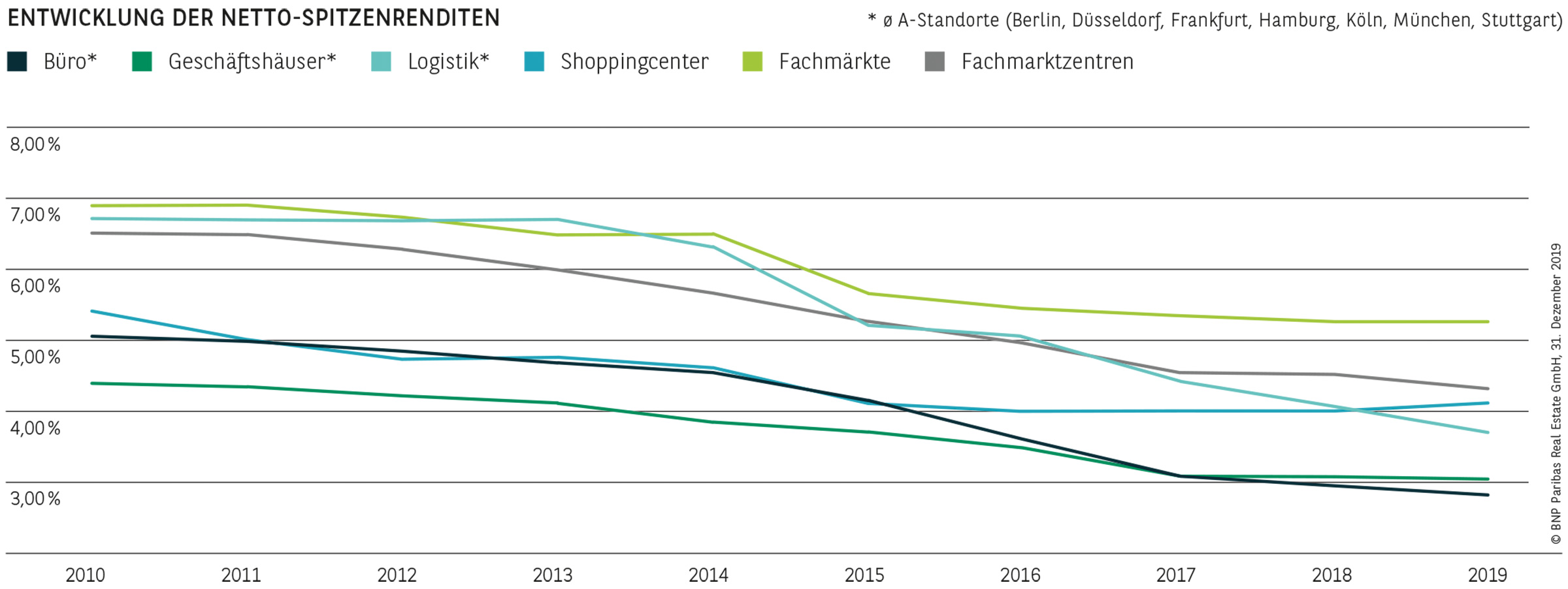

Die starke Nachfrage der Investoren sowie der unverändert positive Spread zu AAA-Staatsanleihen, von denen immer noch viele negativ rentieren, aber auch zu vielen Corporate Bonds mit Investment-Grade-Qualität, haben den Druck auf die Renditen aufrechterhalten, sodass die Spitzen-Netto-Anfangsrenditen für Büroobjekte an allen A-Standorten auch im letzten Quartal 2019 noch einmal leicht nachgegeben haben. In Berlin ist sie mit 2,60 % weiter am niedrigsten, allerdings muss sich die Hauptstadt den Spitzenplatz jetzt mit München teilen, wo ebenfalls 2,60 % anzusetzen sind. Gemeinsam auf dem dritten Platz folgen Frankfurt und Hamburg mit jeweils 2,80 %. Aber auch außerhalb der vier Top-Standorte, d. h. in Köln, Düsseldorf und Stuttgart, sind sie ebenfalls leicht gesunken und notieren mittlerweile bei 3,00 %. Die Yield Compression hat sich also auf breiter Front fortgesetzt.

Eine vergleichbare Entwicklung, allerdings noch etwas dynamischer, konnte auf den Logistikmärkten beobachtet werden. Nachdem zur Jahresmitte in den wichtigsten Ballungsräumen (Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München, Stuttgart) erstmals die 4 %-Schwelle unterschritten wurde, hat sich die Teuerung bis zum Jahresende unvermindert fortgesetzt. Die Spitzenrenditen liegen hier aktuell bei 3,70 %. Auch in Leipzig, wo in der Regel ein etwas günstigeres Preisniveau herrscht, rückt die 4 %-Hürde mittlerweile in greifbare Nähe. Hier hat die Netto-Spitzenrendite über die vergangenen zwölf Monate um weitere 45 Basispunkte auf 4,05 % nachgegeben.

Anders stellt sich die Situation bei Einzelhandelsobjekten dar. Nach der kontinuierlichen Yield Compression der vorangegangenen Jahre scheint bei Highstreet-Objekten vorerst der Peak erreicht zu sein. Einzig in München und Berlin haben sich Geschäftshäuser in den Top-Lagen mit jeweils 2,80 % noch einmal leicht verteuert und somit den Abstand auf Hamburg (3,00 %) etwas ausgebaut. Differenziert nach Objektarten zeichnen sich aber gegensätzliche Entwicklungen ab: Bei gut funktionierenden und verkehrsgünstig angeschlossenen Fachmarktzentren, die viele Investoren als attraktive Anlagealternative schätzen, sind die Spitzenrenditen seit Jahresende 2018 um 20 Basispunkte auf 4,30 % gesunken. Damit nähern sie sich den Shoppingcentern an, die 10 Basispunkte zugelegt haben und bei 4,10 % notieren.

PERSPEKTIVEN DER INVESTMENTMÄRKTE

Auch wenn nicht jedes Jahr ein neuer Rekord aufgestellt werden kann, spricht vieles für ein erneut überdurchschnittliches Transaktionsvolumen im Jahr 2020. Verantwortlich für diese Einschätzung ist eine ganze Reihe von Gründen. Unterstützend wirken dürften die verbesserten Aussichten für eine wieder anziehende Konjunktur, insbesondere im Dienstleistungsbereich, und einer weiterhin stabilen bis positiven Arbeitsmarktsituation. Gleichzeitig ist unverändert viel Kapital am Markt, das tendenziell sogar noch anwachsen dürfte. Hierfür sprechen nicht nur in den nächsten Jahren auslaufende deutsche Anleihen im hohen dreistelligen Milliardenbereich, sondern auch das spürbar gewachsene Privatvermögen, das überproportional in Sichteinlagen geparkt ist. Untermauert wird diese Einschätzung dadurch, dass sich bereits wieder viele großvolumige Einzel- und Portfoliodeals in konkreter Vermarktungsvorbereitung befinden. Aufgrund einiger globaler Krisenherde, z. B. den noch nicht vollständig gelösten Handelsstreitigkeiten oder der Nahostkrise, müssen sich die Kapitalmärkte auch 2020 auf schwer kalkulierbare Risiken einstellen. In einem solchen Umfeld rücken vergleichsweise sichere Anlagen in den Blickpunkt vieler Investoren, was nicht zuletzt den deutschen Investmentmärkten zugutekommen könnte. Vor diesem Hintergrund ist auch für 2020 von einem Transaktionsvolumen jenseits von 60 Mrd. € auszugehen. Gleichzeitig kann nicht ausgeschlossen werden, dass die Renditen weiter leicht nachgeben, solange sich der Spread zu vergleichsweise sicheren Alternativanlagen weiterhin so positiv darstellt wie momentan.

Dieser Property Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019