Die deutschen Logistikmärkte im Überblick

AMBITIONIERTES UMFELD FÜR DIE LOGISTIKBRANCHE

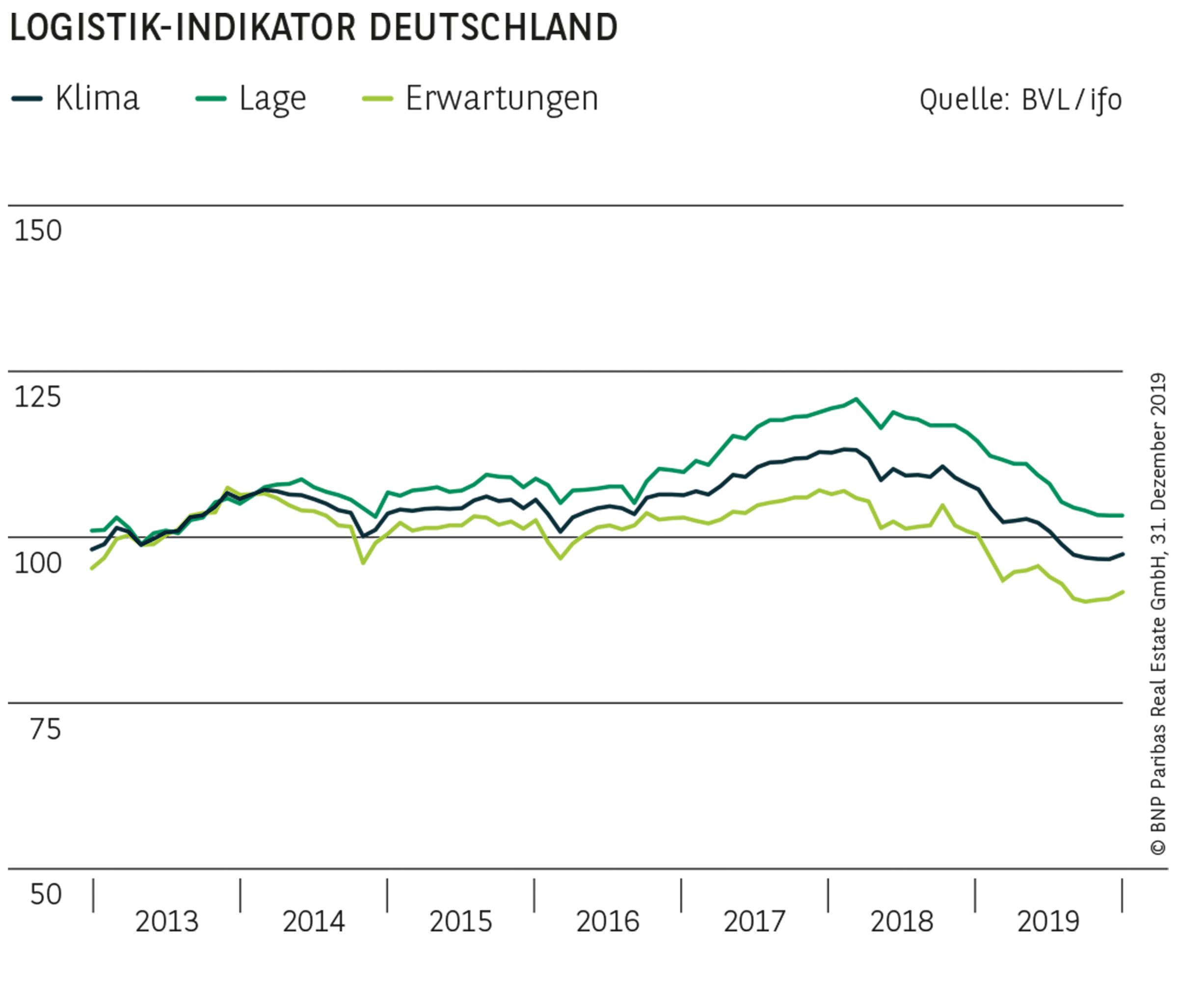

Nachdem der ifo-Logistik-Indikator Anfang 2018 mit über 113 Punkten seinen Höchststand erreicht hatte, ist er im Juli 2019 unter die 100-Punkte-Marke gesunken. Besonders betroffen war der Teilindikator zur Geschäftserwartung, der im September bei nur noch 90 Zählern lag. Darin spiegelt sich die Unsicherheit über die weitere Entwicklung der deutschen Industrie sowie der globalen Konjunktur wider. Im Dezember 2019 konnte der Indikator dann erstmals wieder leicht anziehen, lag mit einem Stand von 97,2 aber weiterhin auf einem niedrigen Niveau. Das Umfeld für die Logistikbranche ist also ambitioniert. Mit der Unterzeichnung des ersten Teilabkommens zwischen den USA und China, der Sicherheit über den Brexit-Ausstieg und einer sich etwas aufhellenden Konjunktur bestehen aber realistische Chancen, dass die Talsohle durchschritten ist.

TROTZDEM ZWEITBESTES ERGEBNIS

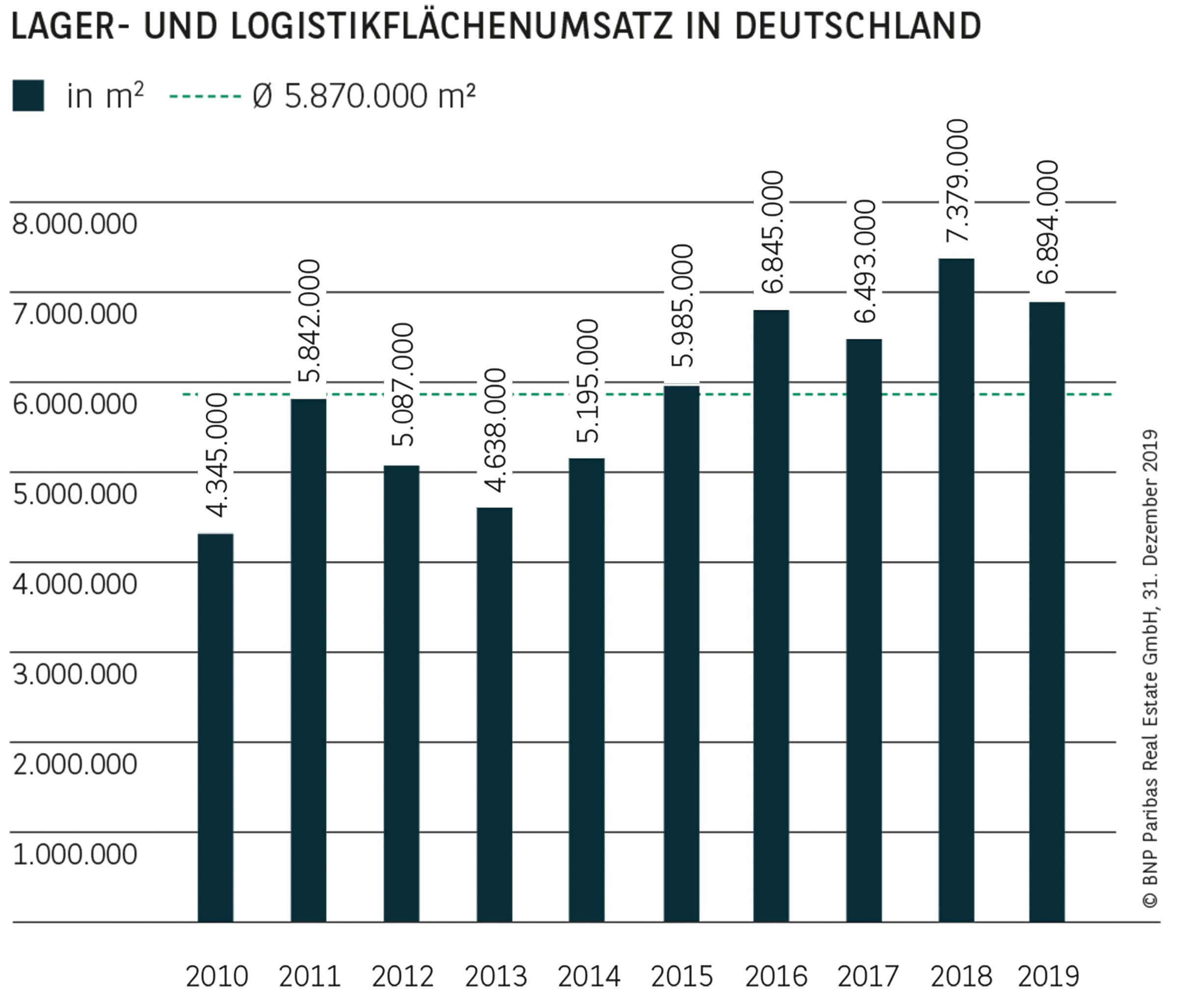

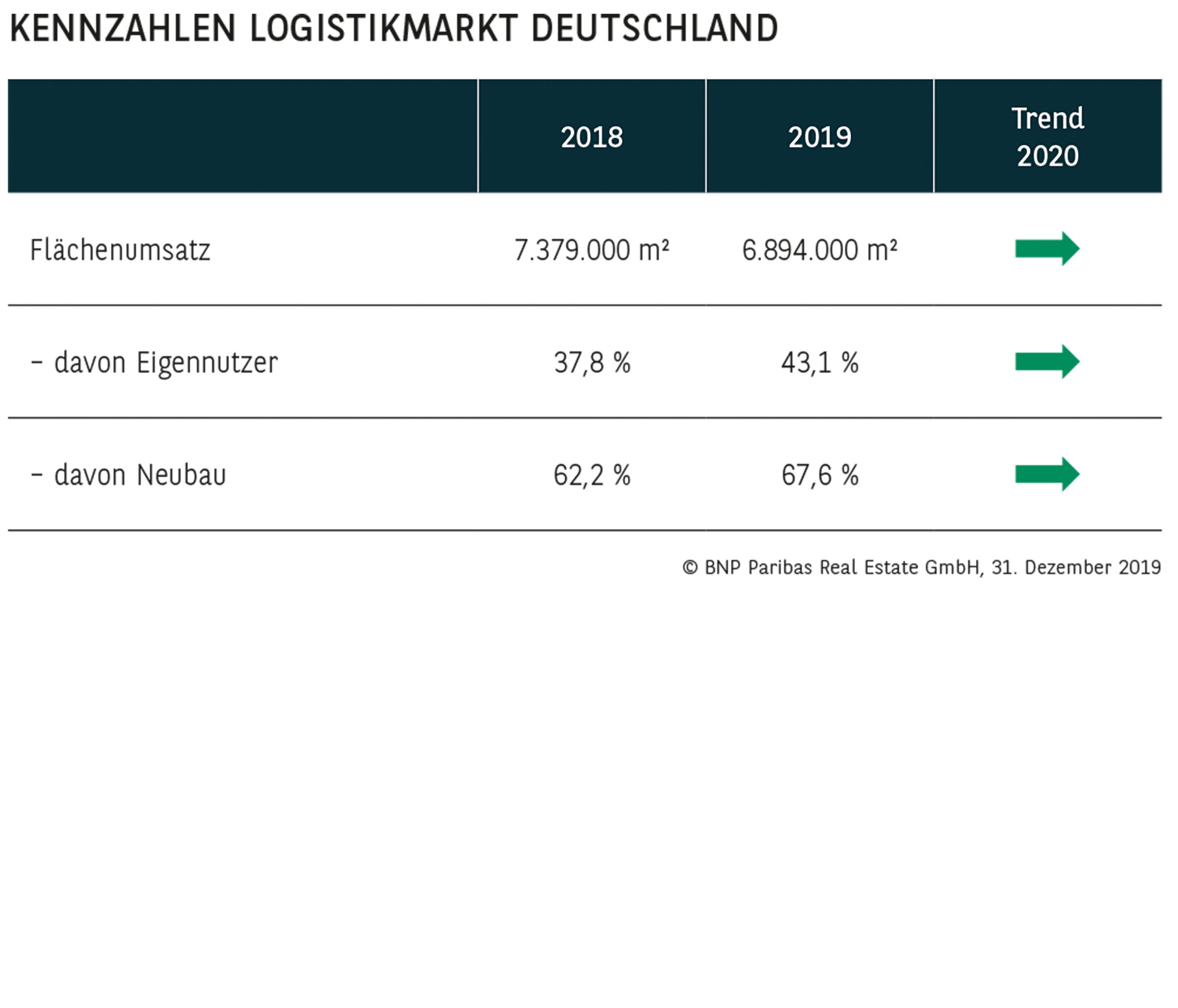

Dennoch konnte mit einem Umsatz von 6,9 Mio. m² das zweitbeste Ergebnis aller Zeiten erzielt werden, und der im Vorjahr aufgestellte Rekordumsatz wurde um lediglich knapp 7 % verfehlt. Nach einem eher verhaltenen Jahresauftakt konnten im zweiten und dritten Quartal 2019 überdurchschnittliche Resultate verzeichnet werden. Im Schlussquartal fiel der Umsatz zwar geringer aus als in den beiden außergewöhnlich guten Vorjahren, konnte mit 1,6 Mio. m² den langjährigen Schnitt aber spürbar übertreffen. Dass trotz des ambitionierten Umfelds ein sehr gutes Resultat erzielt werden konnte, ist nicht zuletzt auf anhaltende Umstrukturierungsprozesse zurückzuführen. Hierzu gehören beispielsweise der weiter wachsende E-Commerce aber auch Flächenbedarfe der Automotive-Branche für den Ausbau der E-Mobilität.

STARKE NACHFRAGE DER INDUSTRIE

Bemerkenswert ist, dass sich Industrieunternehmen mit einem Anteil von knapp 41 % mit großem Abstand an die Spitze der Branchengruppen gesetzt haben, obwohl sie von der schwächelnden Konjunktur am stärksten betroffen sind. Hier zeigt sich, dass die skizzierten Umstrukturierungsprozesse eine erhebliche Flächennachfrage auslösen. Deutlich weniger als üblich steuerten Logistikdienstleister bei, die auf lediglich 25 % kamen, wozu vor allem die Unsicherheit über die weitere Entwicklung globaler Störfaktoren beigetragen hat. Erhebliche Nachfrageimpulse gingen dagegen von Handelsunternehmen aus, die sich mit 29 % den zweiten Platz sicherten und das erste Mal seit drei Jahren wieder auf mehr als 2 Mio. m² kommen.

NEUBAUANTEIL LIEGT BEI ZWEI DRITTELN

Obwohl sich der Angebotsengpass im Vergleich zu den Vorjahren an einigen Standorten etwas entspannt hat, bleiben vor allem große moderne Flächen mit kurzfristiger Verfügbarkeit häufig Mangelware, sodass die Umsetzung entsprechender Flächenbedarfe nur über Neubauprojekte realisiert werden kann. Dies spiegelt sich auch in dem noch einmal gestiegenen Neubauanteil wider, der sich 2019 auf gut zwei Drittel des gesamten Flächenumsatzes belief – nur knapp unter seinem Höchstwert von 2016.

GROSSE LOGISTIK-HUBS VERLIEREN DEUTLICH

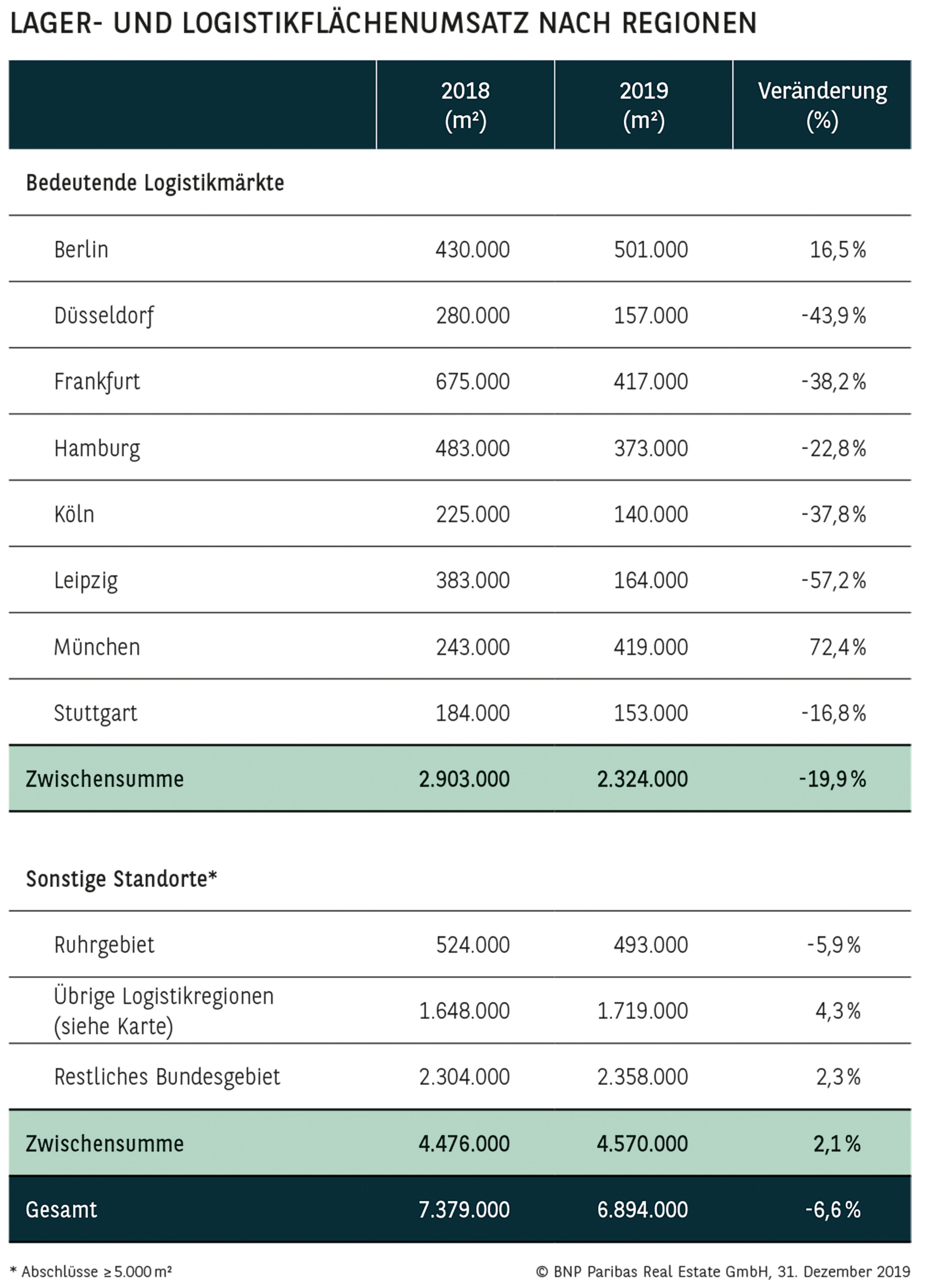

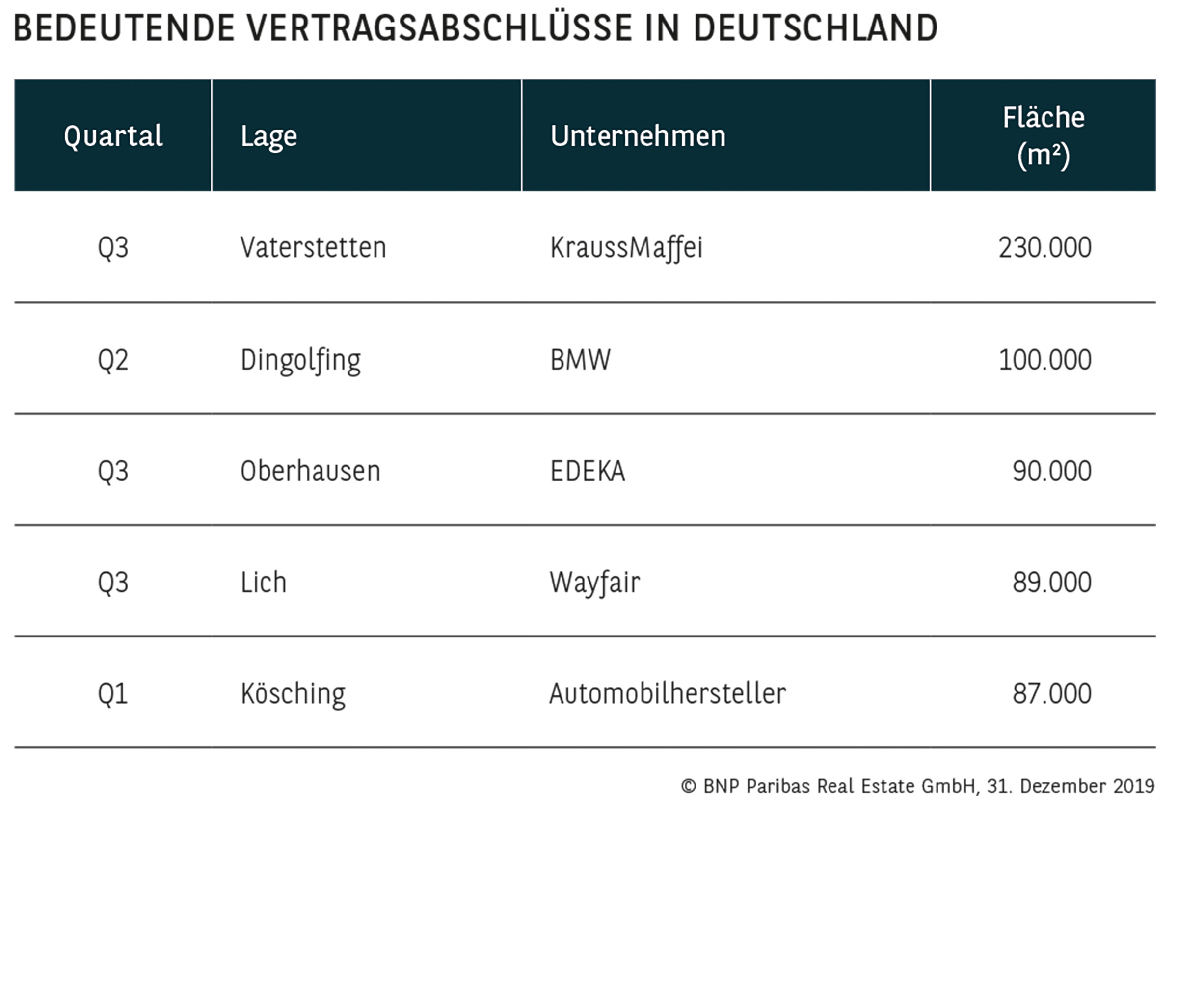

Die großen Logistik-Hubs (Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, Leipzig, München, Stuttgart) mussten zusammengenommen erhebliche Rückgänge hinnehmen und liegen mit einem Umsatz von 2,3 Mio. m² rund 20 % unter dem Vorjahreswert. Dies ist das schwächste Ergebnis der letzten sechs Jahre. Verantwortlich hierfür sind nicht zuletzt die hohen Grundstückspreise, die Projektentwicklungen zu akzeptablen Mieten zunehmend erschweren. Die Konsequenz: Immer mehr Nutzer weichen auf Standorte außerhalb der großen Agglomerationen aus. Umsatzzuwächse verzeichneten lediglich München (419.000 m²; +72 %), wofür in erster Linie ein Megadeal von KraussMaffei über 230.000 m² verantwortlich ist, und Berlin (501.000 m²; +17 %). Rückgänge waren dagegen in Leipzig (164.000 m²; -57 %), Düsseldorf (157.000 m²; -44 %), Frankfurt (417.000 m²; -38 %), Köln (140.000 m²; -38 %), Hamburg (373.000 m²; -23 %) und Stuttgart (153.000 m²; -17 %) zu beobachten.

NEUER REKORD AUSSERHALB DER GROSSEN STANDORTE

Anders als in den großen Ballungsräumen konnte der Flächenumsatz in den übrigen Regionen leicht auf 4,6 Mio. m² (+2 %) zulegen und damit den erst 2018 aufgestellten Rekord noch einmal verbessern. Das Ruhrgebiet, eine der wichtigsten Logistikregionen Deutschlands, musste mit 493.000 m² (-6 %) zwar einen Rückgang verbuchen, erzielte aber trotzdem noch das zweitbeste jemals registrierte Resultat. Auf die 12 wichtigsten Logistikregionen, die BNP Paribas Real Estate zusätzlich regelmäßig analysiert, entfielen 1,7 Mio. m², was einem Anstieg um gut 4 % entspricht, womit ebenfalls eine neue Bestmarke markiert wird. Ähnlich verhält es sich im restlichen Bundesgebiet, wo knapp 2,4 Mio. m² Flächenumsatz erfasst wurden. Auch dieses Ergebnis stellt ein neues Allzeithoch dar.

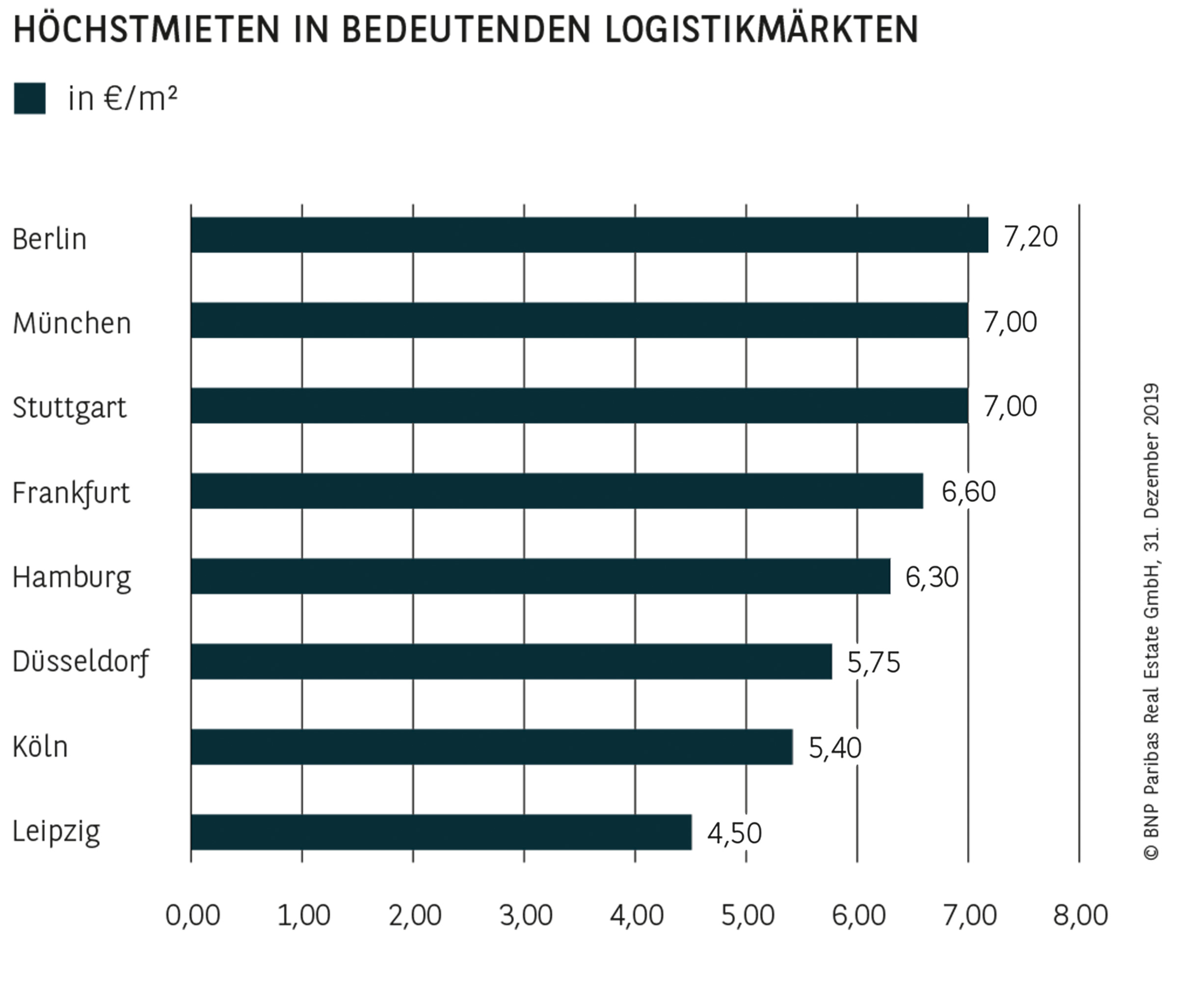

STEIGENDE MIETPREISNIVEAUS

Der bereits seit einiger Zeit zu beobachtende Trend anziehender Mietpreise setzte sich auch 2019 fort. Neben der allgemeinen Angebots- und Nachfragerelation kommen in dieser Entwicklung auch gestiegene Grundstückspreise und vor allem höhere Baukosten zum Ausdruck. In mehr als der Hälfte der großen Logistikstandorte hat demzufolge die Spitzenmiete zugelegt: am stärksten in Düsseldorf mit 6,5 % auf 5,75 €/m². Aber auch in Köln (5,40 €/m²; +6 %), Hamburg (6,30 €/m²; +5 %), Frankfurt (6,60 €/m²; +5 %) und Stuttgart (7 €/m²; +4,5 %) sind die Höchstmieten spürbar gestiegen. Eine ähnliche Tendenz ist bei den Durchschnittsmieten zu beobachten, die sich in fast allen großen Logistik-Hubs aufwärts entwickelt haben. Hier konnte Berlin (5,90 €/m²; +7 %) den stärksten Anstieg verzeichnen, gefolgt vom Ruhrgebiet (4,10 €/m²; +5 %) und Frankfurt (5,10 €/m²; +3 %).

PERSPEKTIVEN

Die weitere Entwicklung der deutschen Logistik- und Lagermärkte wird nicht zuletzt davon abhängen, wie schnell die Konjunktur wieder Fahrt aufnehmen kann. Positiv zu werten ist, dass die Entspannung im Handelsstreit zwischen den USA und China und eine größere Klarheit bei der Umsetzung des Brexit die Unsicherheiten bezüglich weiterer Investitionen auf Seiten der Unternehmen etwas verringern sollten. Auch viele Umstrukturierungsprozesse, die einen zusätzlichen Flächenbedarf auslösen, werden anhalten. Vor diesem Hintergrund ist auch 2020 von einer im langfristigen Vergleich starken Nachfrage und entsprechend hohen Flächenumsätzen auszugehen. Aus heutiger Sicht spricht deshalb vieles dafür, dass erneut ein Ergebnis jenseits der 6 Mio. m² und damit über dem langjährigen Schnitt erzielt werden kann. Ob es wieder in Richtung 7 Mio. m² geht, wie in den letzten beiden Jahren, bleibt aber abzuwarten. In den Ballungsräumen wird die Problematik eines zu geringen Angebots an geeigneten Grundstücken bestehen bleiben, sodass sich einige Logistik-Hubs schwertun dürften, ihre Umsätze deutlich zu steigern. Auch bei den Mieten besteht an einigen Standorten durchaus noch ein gewisses Aufwärtspotenzial.

Dieser Property Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019