Stuttgart

ANGEBOT BREMST FLÄCHENUMSATZ WEITER AUS

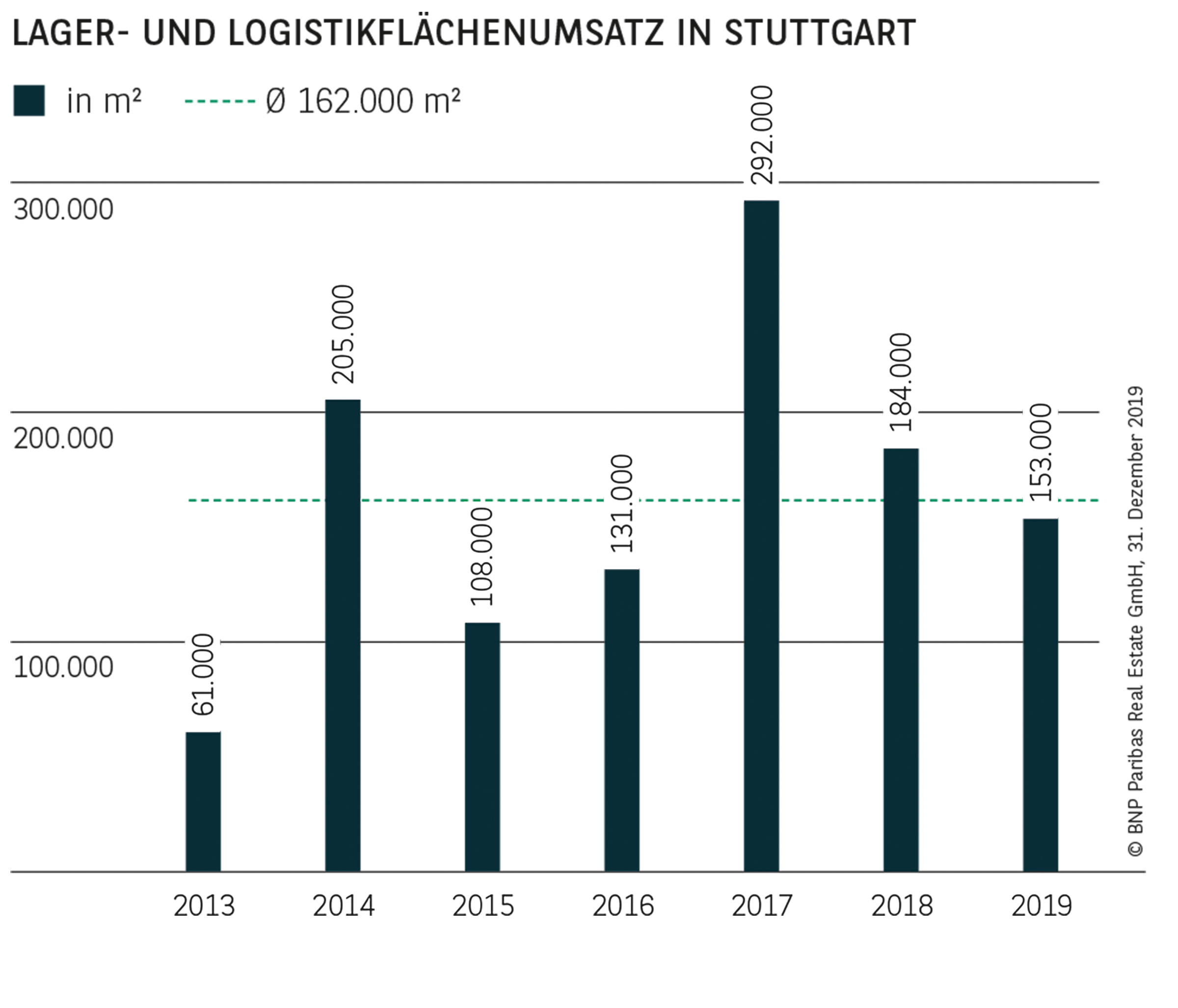

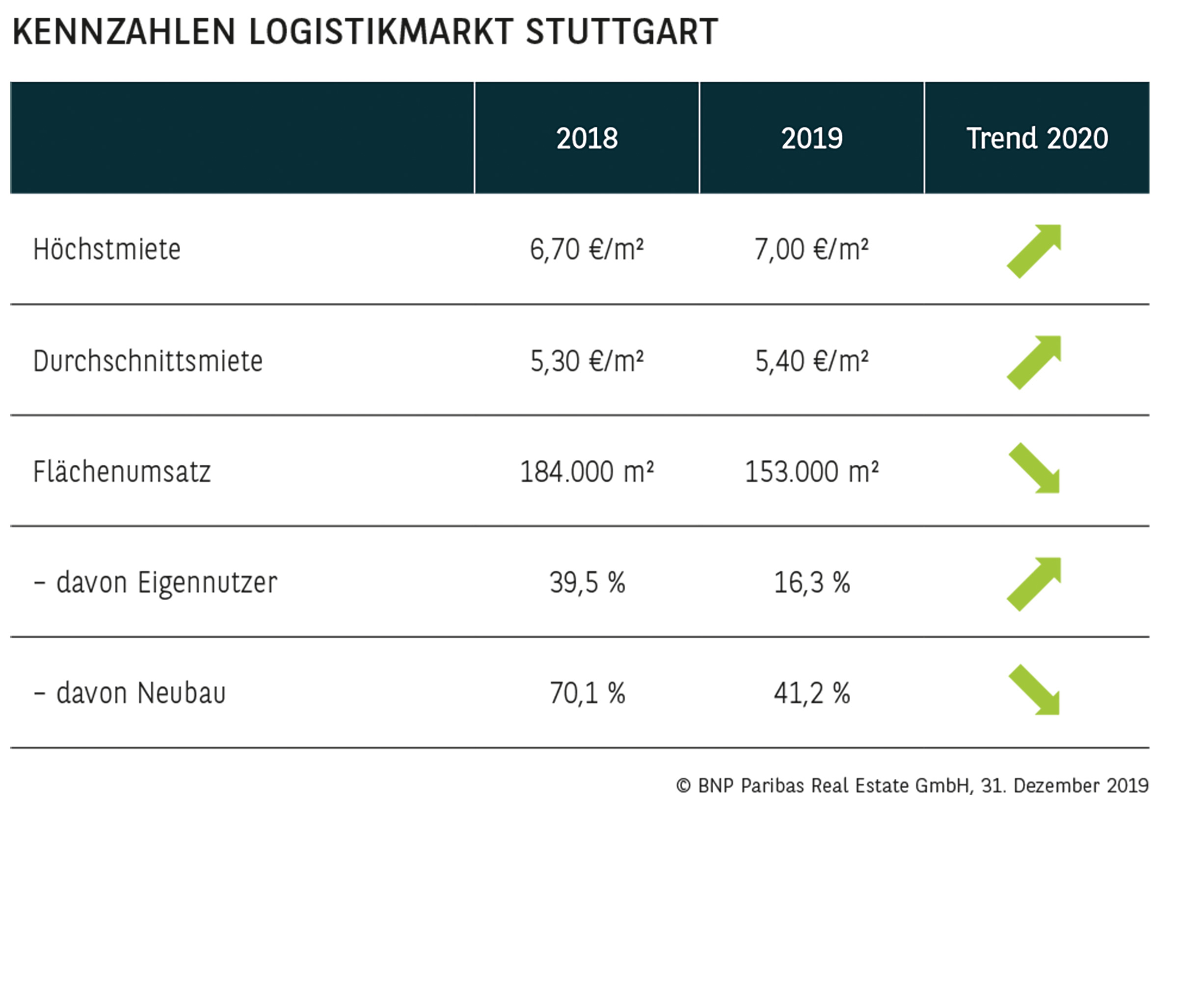

Der Stuttgarter Logistik- und Lagerflächenmarkt kann das grundsätzlich vorhandene Potenzial nach wie vor nicht vollständig umsetzen, sodass der Flächenumsatz mit 153.000 m² geringer ausfällt, als es aufgrund der guten und stabilen Nachfrage zu erwarten gewesen wäre. Das Ergebnis bleibt demzufolge knapp 17 % hinter dem Vorjahreswert zurück, und auch der mehrjährige Durchschnitt wird um fast 6 % verfehlt. Verantwortlich hierfür ist in erster Linie das bereits seit Längerem viel zu geringe Angebot, das zum einen auf die besondere geografische Situation des Stuttgarter Kernmarkts zurückzuführen ist. Zum anderen ist der geringere Flächenumsatz aber auch der sehr restriktiven Flächenpolitik vieler Kommunen geschuldet. Dies wird auch dadurch unterstrichen, dass nicht nur in Stuttgart selbst, sondern auch an anderen bevorzugten Standorten, z. B. Böblingen, Sindelfingen oder Esslingen, kaum moderne Neubauflächen zur Verfügung stehen. Viele Unternehmen stehen deshalb zunehmend vor der Entscheidung, auf weiter entfernte Regionen, insbesondere im Dreieck Stuttgart-Karlsruhe-Rhein-Neckar, ausweichen zu müssen.

PRODUKTIONSUNTERNEHMEN KLARE NUMMER EINS

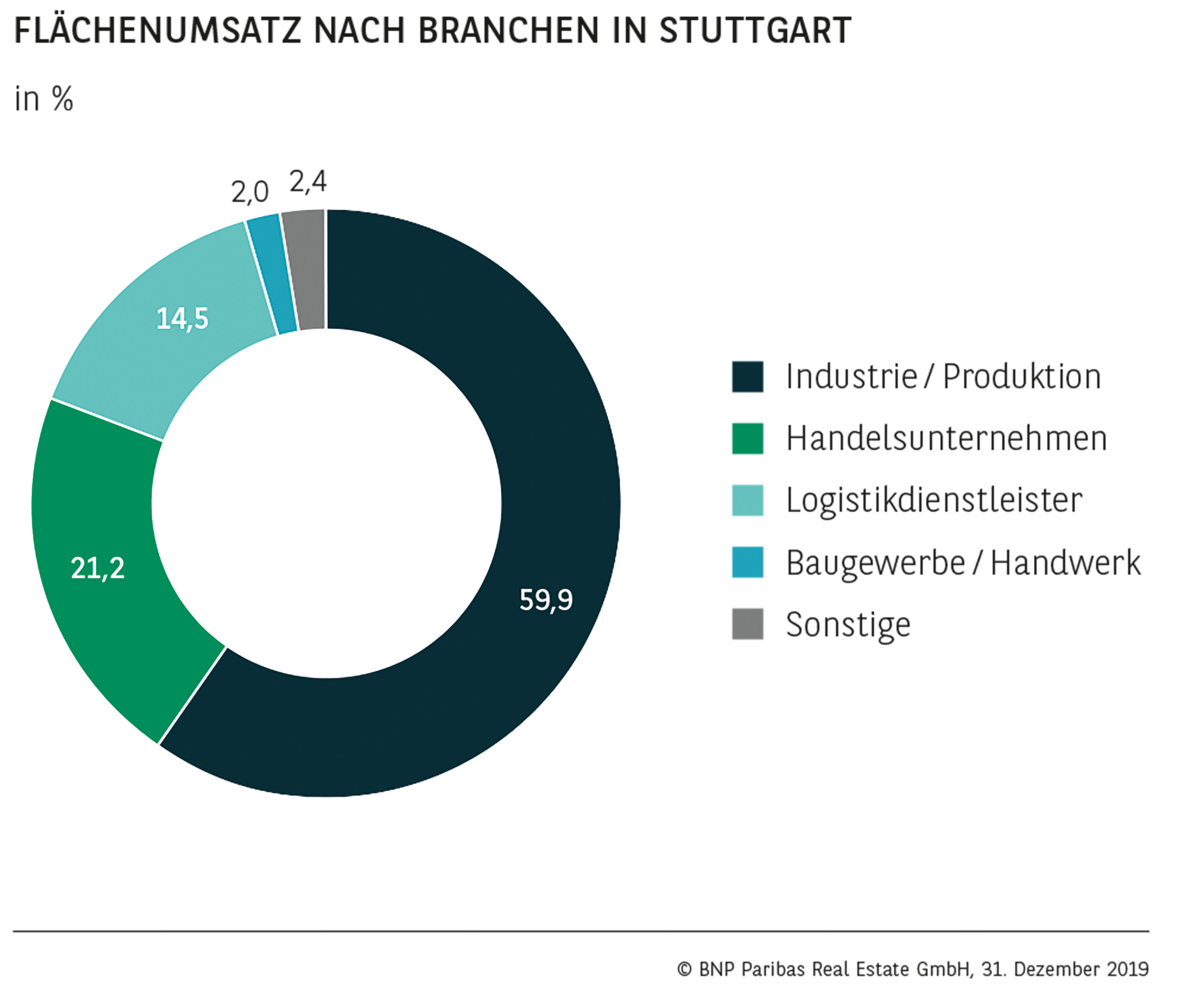

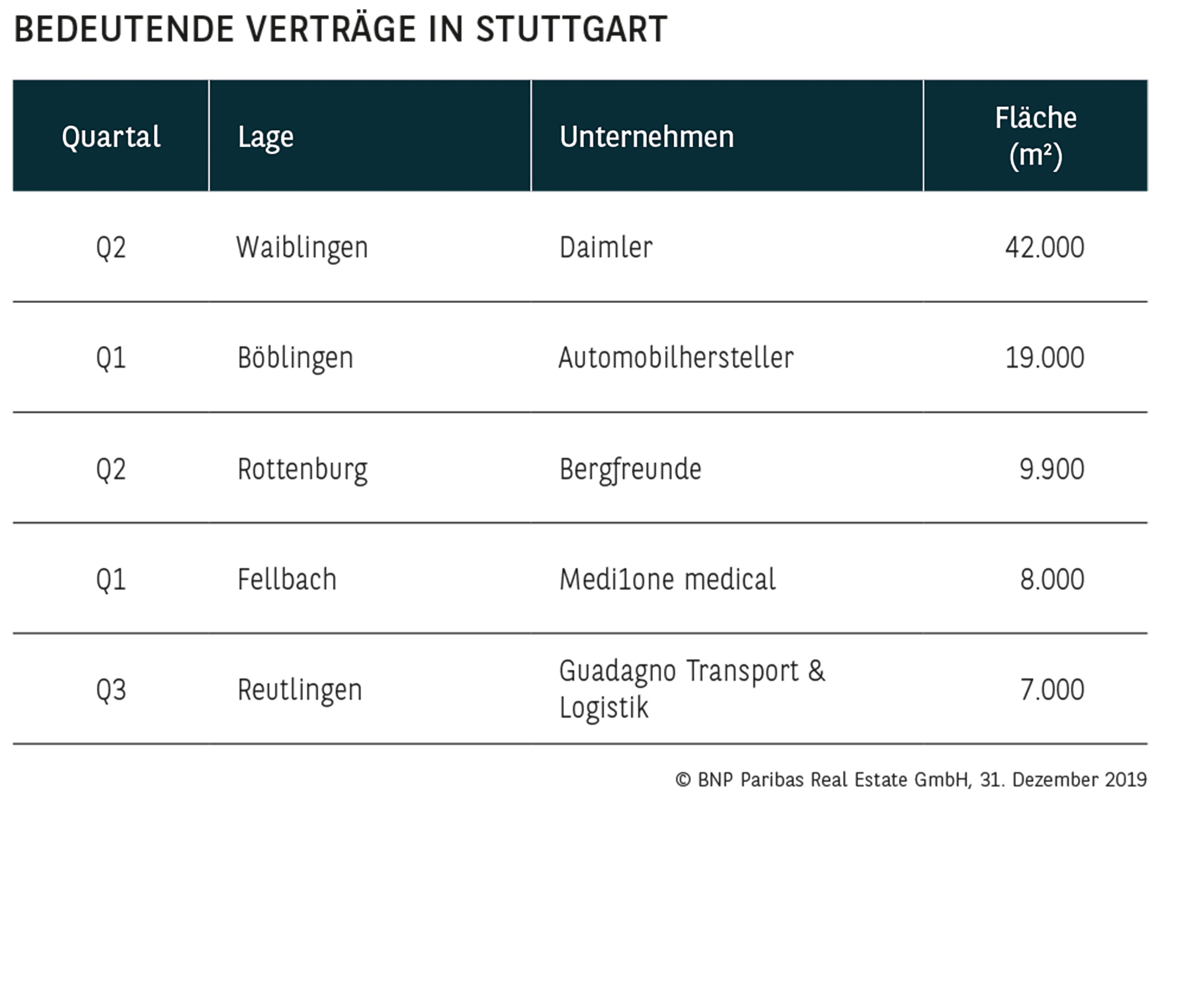

Aufgrund der Stuttgarter Wirtschaftsstruktur stellen Produktionsunternehmen traditionell das wichtigste Standbein der Nachfrage dar. Mit einem Umsatzanteil von 60 % haben sie diese außergewöhnliche Stellung auch 2019 behauptet. An erster Stelle zu nennen ist hier natürlich der Automobilsektor, der trotz schwieriger Zeiten weiterhin einen großen Flächenbedarf hat – nicht zuletzt, um die E-Mobilität ausbauen zu können. Da überrascht es nicht, dass der größte Abschluss von Daimler in Waiblingen getätigt wurde (42.000 m²). Auf Platz zwei folgen Handelsunternehmen mit 21 %, wozu ein Vertrag des Outdoor-Spezialisten Bergfreunde (9.900 m²) in Rottenburg beigetragen hat. Vervollständigt wird das Podium von Logistikdienstleistern, die knapp 15 % beisteuern.

BREITE NACHFRAGESTREUUNG

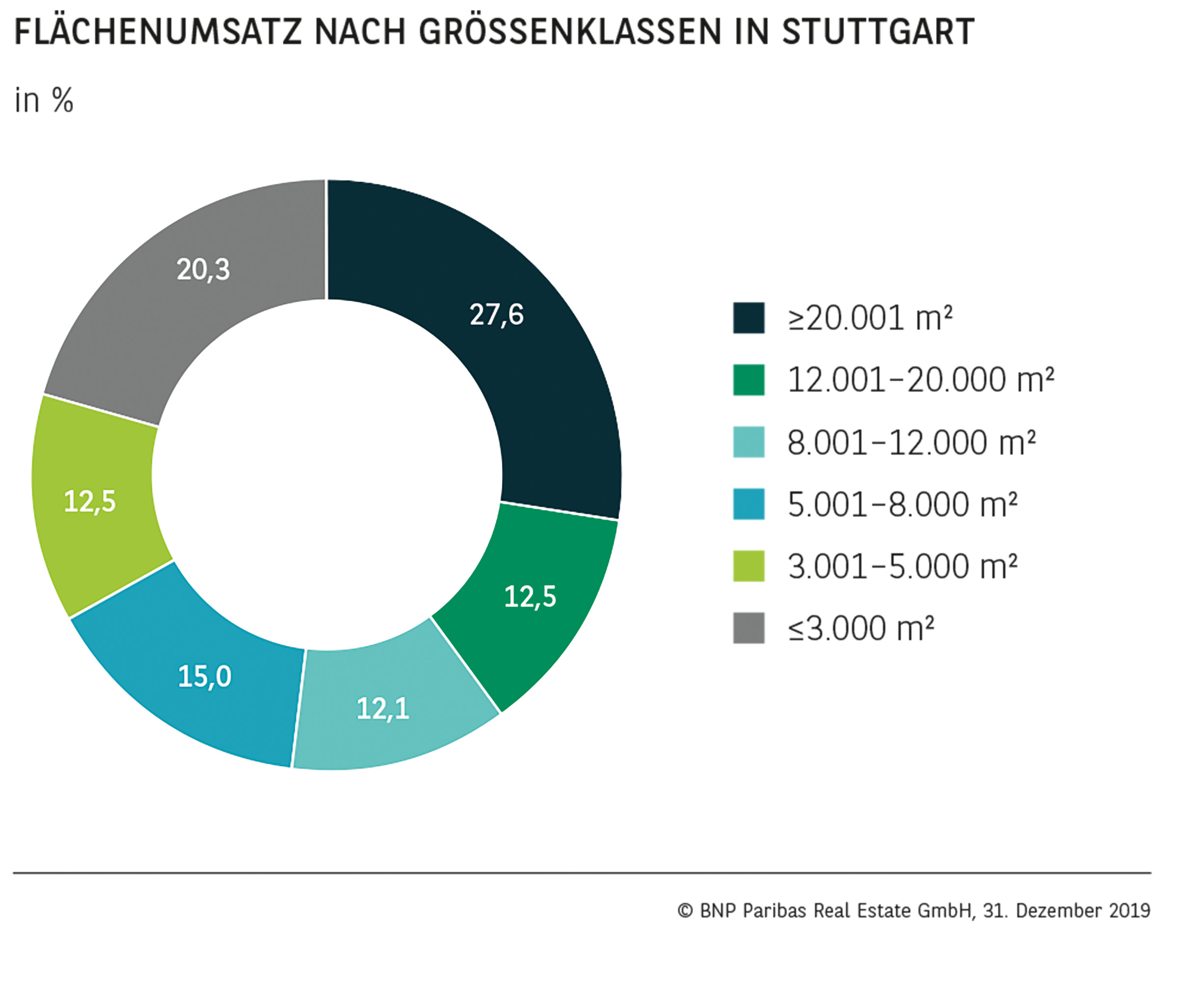

Aufgrund der Daimleranmietung haben sich Großabschlüsse über 20.000 m² an die Spitze des Tableaus gesetzt und kommen auf knapp 28 % Umsatzanteil. Abgesehen von diesem Sonderfall verteilt sich das Resultat ausgesprochen homogen auf die übrigen Größenklassen, die jeweils zwischen 12 und 20 % zum Ergebnis beitragen. Die Tatsache, dass dabei gerade kleinere Verträge bis 3.000 m² mit rund 20 % die Spitzenposition einnehmen, unterstreicht die Aussage einer insgesamt sehr lebhaften Nachfrage.

GERINGER EIGENNUTZER- UND NEUBAUANTEIL

Die sehr eingeschränkte Grundstücksverfügbarkeit für die Realisierung von Logistiknutzungen sowohl im Stuttgarter Kernmarkt als auch in vielen Gemeinden im erweiterten Marktgebiet zeigt sich auch bei den im bundesweiten Vergleich geringen Eigennutzer- und Neubauanteilen. Beide sind im Vergleich zu 2018 weiter gesunken. Auf Eigennutzer entfallen lediglich 16 %, und der Neubauanteil liegt mit 41 % spürbar niedriger als in vielen anderen Logistikregionen. Vor diesem Hintergrund verwundert es auch nicht, dass sich die enge Angebotssituation in der Mietpreisentwicklung niederschlägt. Demzufolge ist die Spitzenmiete in den letzten zwölf Monaten um 4 % auf 7 €/m² gestiegen, und auch die Durchschnittsmiete hat um knapp 2 % auf jetzt 5,40 €/m² angezogen.

PERSPEKTIVEN

Auch für 2020 zeichnet sich keine gravierende Änderung der grundsätzlichen Angebots- und Nachfragerelation ab. Der Markt wird weiter durch einen Angebotsengpass geprägt sein, der den Flächenumsatz limitieren dürfte. Demgegenüber steht eine voraussichtlich weiterhin gute Nachfrage, die bei einer insgesamt leicht anziehenden Konjunktur möglicherweise sogar noch etwas steigen könnte. Vor diesem Hintergrund wäre es schon als Erfolg anzusehen, wenn 2020 ein Flächenumsatz auf Vorjahresniveau realisiert werden würde.

Dieser Property Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019