WOHNUNGSMARKT DORTMUND

VERGLEICHBARE MIETSTEIGERUNGEN WIE IN ESSEN

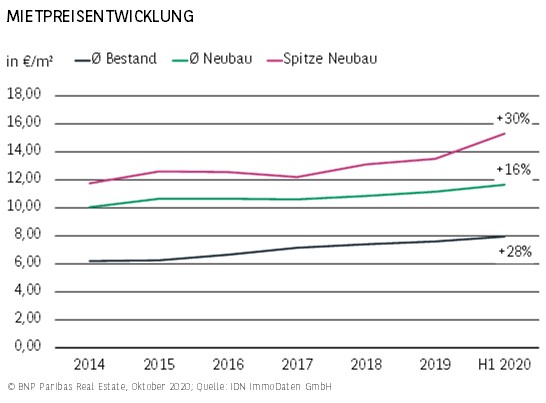

- Bezüglich der Mietpreisentwicklung stellt sich die Entwicklung in Dortmund sehr ähnlich dar wie in der zweiten großen Ruhrgebietsstadt Essen. Mit 7,95 €/m² fallen die Angebotsmieten für Bestandswohnungen in Dortmund sogar etwas höher aus. Gleiches gilt für die Steigerungsraten von 28 % seit 2014 und knapp 5 % im laufenden Jahr.

- Im Gleichschritt vollzog sich auch die Entwicklung im Neubausegment. Mit aktuell 11,65 €/m² haben die Angebotsmieten hier seit 2014 um 16 % zugenommen, was in etwa dem Schnitt der B-Städte entspricht. Wie in allen anderen B-Standorten auch, zeigt sich aber eine spürbar geringere Dynamik als in den A-Standorten. Im absoluten Top-Segment werden Mitte 2020 Mieten von 15,30 €/m² notiert, die im ersten Halbjahr 2020 auch weiter um gut 13 % angezogen haben.

STABILE LEERSTANDSSITUATION

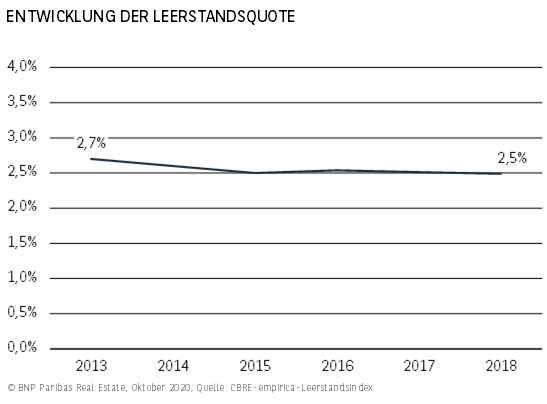

- In Dortmund ist eine insgesamt mehr oder weniger stabile Angebotssituation zu verzeichnen. Im Zeitraum von 2013 bis 2018 verringerte sich die Leerstandsquote lediglich um 20 Basispunkte auf 2,5 %. Bemerkenswert ist vor allem, dass sich dieser Rückgang ausschließlich in den ersten beiden Jahren vollzog, wohingegen seit 2015 eine unveränderte Leerstandsrate notiert wird.

- Ausschlaggebend hierfür ist aber nicht eine deutliche Ausweitung des Angebots, z. B. durch erheblich gestiegene Baufertigstellungszahlen, sondern ein im Vergleich zu anderen Städten relativ moderater Bevölkerungsanstieg, der sich von 2014 bis 2019 nur auf knapp 2 % belief. Vor diesem Hintergrund ist dem Dortmunder Wohnungsmarkt insgesamt eine relativ ausgeglichene Angebots-und-Nachfrage-Relation zu attestieren.

AUSGEWOGENE BAUTÄTIGKEIT

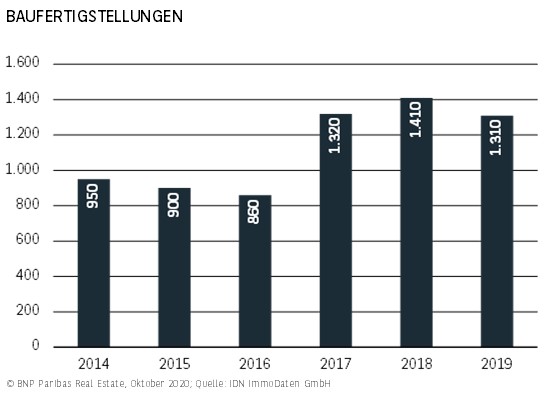

- In Dortmund hat der Markt nahezu idealtypisch auf die steigende Nachfrage reagiert. Nachdem von 2014 bis 2016 die jährlichen Baufertigstellungszahlen unter 1.000 Einheiten gefallen waren und die Leerstandsquote dementsprechend fiel, wurde die Bautätigkeit anschließend auf ein Niveau zwischen 1.300 und 1.400 Wohnungen hochgefahren. Im Ergebnis hat sich die Leerstandsrate in den letzten Jahren stabilisiert.

- Auch die Relation zwischen Neubautätigkeit und Bevölkerung zeigt sich in Dortmund entspannter als in vielen anderen großen Städten. Gut 6.700 seit 2014 fertiggestellten Wohnungen steht ein Bevölkerungswachstum von lediglich 11.000 Personen gegenüber.

RELATIV AUSGEGLICHENE ANGEBOTS-/NACHFRAGE-RELATION

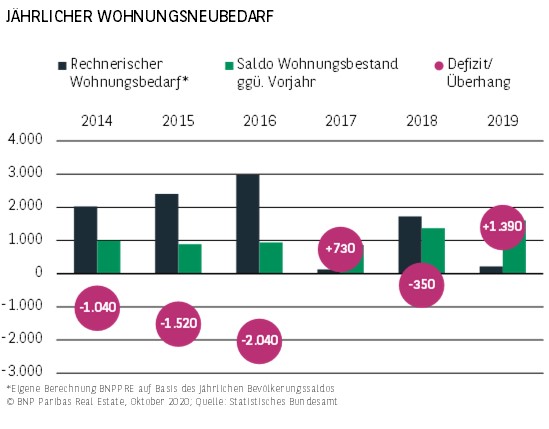

- In Dortmund ist das Verhältnis zwischen rechnerischem Wohnungsbedarf und Baufertigstellungen relativ ausgeglichen. In keiner anderen der berücksichtigten A- und B-Städte fällt das theoretische Defizit so gering aus. Insgesamt beläuft es sich von 2014 bis 2019 nur auf gut 2.800 Wohneinheiten. Im Jahr 2019 konnte sogar ein Überhang neuer Wohnungen verzeichnet werden, der sich auf knapp 1.400 Einheiten belief.

- Verantwortlich für diese relativ ausgeglichene Marktentwicklung ist aber weniger eine überproportionale Bautätigkeit als vielmehr ein relativ geringes Bevölkerungswachstum, das mit knapp 2 % im Zeitraum 2014 bis 2019 niedriger ausfällt als in den übrigen Städten.

MODERATES KAUFPREISNIVEAU

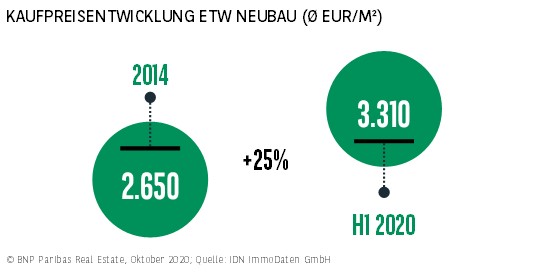

- Mit aktuell 3.310 €/m² ist Dortmund bei den Angebotspreisen für Neubauwohnungen der günstigste der hier beschriebenen B-Standorte. Nichtsdestotrotz haben die Preise gegenüber 2014 um etwa ein Viertel zulegen können. Da die Dynamik bei den Neubaumieten mit einem Plus von 16 % nur etwas niedriger liegt, handelt es sich zugleich jedoch um ein besonders nachhaltiges Preiswachstum. Die niedrige relative Teuerung von gerade einmal 9 Prozentpunkten macht den Erwerb von Wohnraum zur Eigennutzung in Dortmund damit verhältnismäßig günstig.

NIEDRIGSTER INVESTMENTUMSATZ DER B-STANDORTE

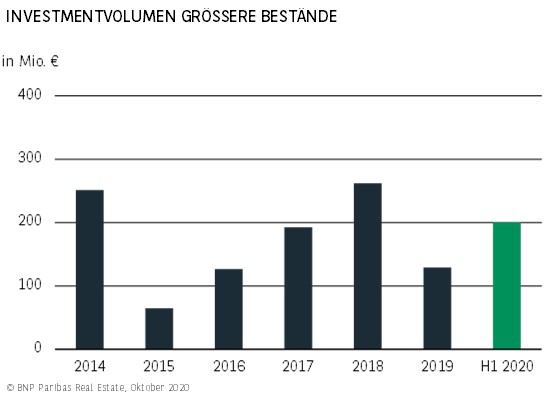

- Unter den im vorliegenden Bericht berücksichtigten B-Standorten weist Dortmund das geringste Transaktionsvolumen auf. Die jährlichen Investitionsvolumina bewegen sich in der Regel im niedrigen dreistelligen Millionenbereich oder auch darunter. Der erfasste Gesamtumsatz von 2014 bis Mitte 2020 summiert sich auf gut 1,2 Mrd. € (ab 30 WE) und resultiert in erheblichem Umfang aus anteilig eingerechneten Umsätzen bundesweiter Portfolioverkäufe.

- Durch das begrenzte Mietsteigerungspotenzial aufgrund eines relativ ausgeglichenen Marktes sowie der unterdurchschnittlichen Bevölkerungsentwicklung der letzten Jahre steht Dortmund etwas weniger im Fokus der Investoren als andere Standorte.

STÄRKSTER RENDITERÜCKGANG ALLER B-STANDORTE

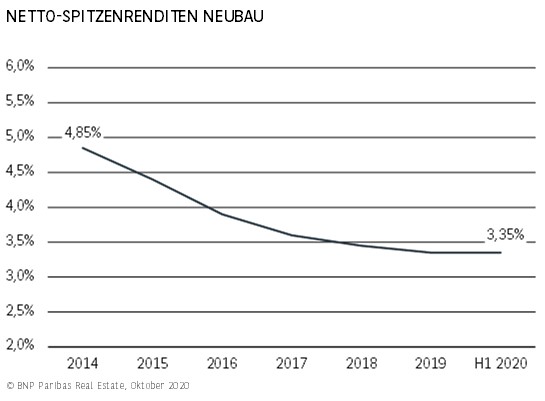

- Auch wenn Dortmund nicht ganz so im Fokus der Investoren steht wie die ein oder andere Metropole, hat die Ruhrgebietsstadt von der insgesamt sehr positiven Entwicklung der Wohnungsmärkte profitiert und verzeichnet seit 2014 demzufolge starke Preisanstiege für Mehrfamilienhäuser.

- Zwar liegt die Spitzenrendite für Neubauobjekte mit 3,35 % immer noch leicht über den Werten der anderen B-Standorte, der Rückgang um 150 Basispunkte seit 2014 fällt aber so hoch aus wie in keiner anderen Stadt. Vor dem Hintergrund des in den letzten Jahren zu beobachtenden Tempo der Yield Compression ist es nicht verwunderlich, dass im ersten Halbjahr eine Stabilisierungsphase eingesetzt hat.

NOCH GÜNSTIG, ABER DYNAMISCHE ENTWICKLUNG

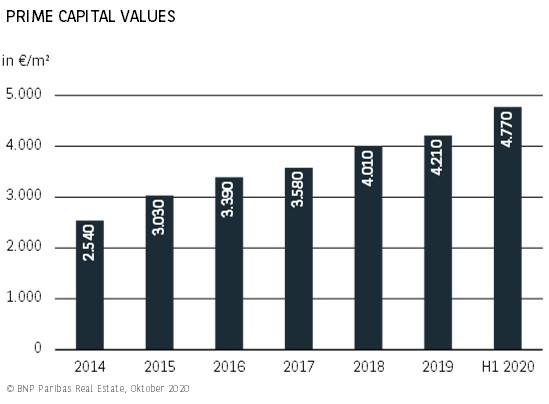

- Die Mietpreis- und Angebotsentwicklung verlief in Dortmund moderater als an anderen Standorten. Ausgeprägte Engpass-Situationen, die zu starken Marktreaktionen führen, waren nicht zu beobachten. Demzufolge ist es nicht überraschend, dass die Capital Values im Premiumsegment mit aktuell 4.770 €/m² auf einem relativ niedrigen Niveau liegen.

- Zu berücksichtigen aber, dass das Ausgangsniveau mit 2.540 €/m² (2014) das niedrigste aller Vergleichsstädte war. Die relative Entwicklung zeigt, dass die Steigerung mit 88 % höher ausfällt als an den übrigen B-Standorten. Der Dortmunder Markt ist also auf dem Weg, den Anschluss an Städte wie Essen oder Dresden zu finden.

PERSPEKTIVEN

Der Dortmunder Wohnungsmarkt weist im Vergleich zu den meisten anderen hier betrachteten Standorten eine vergleichsweise geringe Dynamik auf. Dies ist allerdings unter anderem darauf zurückzuführen, dass in der Ruhrgebietsstadt angebotsseitig adäquat auf den Reurbanisierungstrend der vergangenen Jahre reagiert wurde. Außerdem haben die relativ hohen Baufertigstellungszahlen ein deutliches Absinken der Leerstandsquote verhindert.

Nichtsdestotrotz liegt die Leerstandsquote leicht unterhalb der benötigten Fluktuationsreserve von 3 %, sodass der Dortmunder Wohnungsmarkt allenfalls im Vergleich der hier betrachteten Standorte als entspannt beschrieben werden kann. Es ist daher nicht auszuschließen, dass der Wohnraumpreis zukünftig eine weitere Aufwärtsbewegung vollzieht— wenn auch nicht in die Sphären der A-Standorte.

Dieser Report ist einschließlich aller Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir als zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder

Grundlage für Investitions- oder Ver-/Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: Oktober 2020