WOHNUNGSMARKT FRANKFURT

AUCH 2020 DEUTLICHE ZUNAHME BEI DEN BESTANDSMIETEN

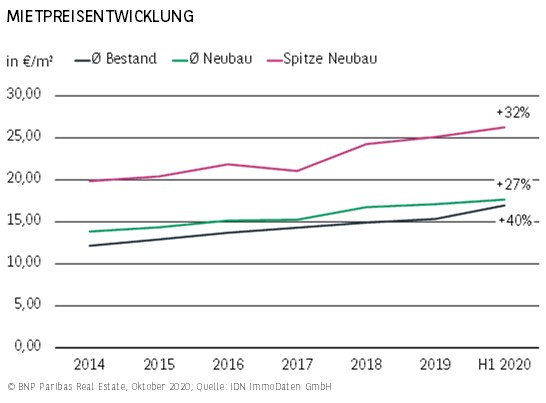

- Trotz der Covid-19-Pandemie verzeichnete der Frankfurter Wohnungsmarkt auch im Laufe des ersten Halbjahrs 2020 eine dynamische Entwicklung der Angebotsmieten im Bestandssegment. Mit aktuell 16,95 €/m² liegt die Bestandsmiete knapp 10 % höher als noch Ende 2019 und sogar 40 % über dem Wert aus 2014. Im bundesweiten Vergleich werden damit nur in München (21,90 €/m²) noch höhere Preise aufgerufen als in der Bankenmetropole.

- Vor dem Hintergrund, dass Frankfurt mit einem Einwohnerzuwachs von mehr als 7 % seit 2014 sogar Berlin hinter sich lässt, ist es nicht verwunderlich, dass sich auch im Neubausegment einiges getan hat: Insgesamt hat der Druck auf die Mieten in diesem Segment (17,65 €/m²) für einen Anstieg um 27 % gesorgt, während es im Premiumbereich (26,25 €/m²) seit 2014 sogar 32 % waren.

ZWEITNIEDRIGSTE LEERSTANDSQUOTE DER A-STANDORTE

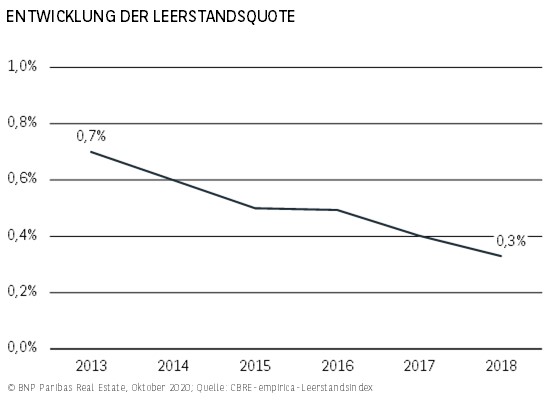

- Wie angespannt der Wohnungsmarkt ist, verdeutlicht der Blick auf die Leerstandsquote: Mit lediglich 0,3 % liegt diese nicht nur deutlich unter der benötigten Fluktuationsreserve von rund 3 %, sondern auch unter dem Mittelwert der A-Städte, der sich bei 0,7 % einordnet. Nur in München ist eine noch niedrigere Leerstandsrate zu verzeichnen. Demzufolge kann nahezu von Vollvermietung gesprochen werden.

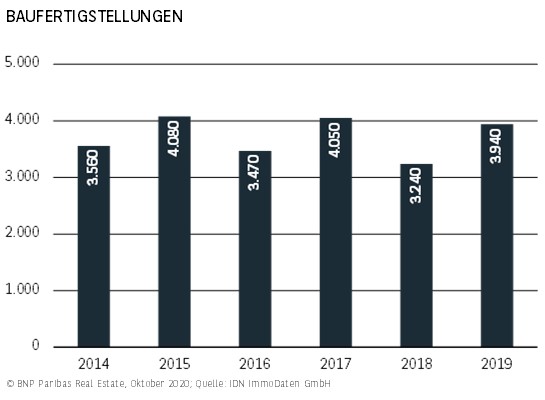

- Trotz dieser äußerst angespannten Angebotssituation hat in den letzten Jahren kein deutlicher Anstieg der Baufertigstellungen eingesetzt. Mit gut 3.200 (2018) und 3.900 (2019) Einheiten bewegten sie sich im Schnitt der letzten 6 Jahre (gut 3.700). Vor diesem Hintergrund verwundert es nicht, dass zunehmend Umnutzungen von Büro- und Gewerbeobjekten angestrebt werden, um dem Engpass entgegenzuwirken.

ZWISCHEN 3.000 UND 4.000 BAUFERTIGSTELLUNGEN P.A. IN DEN LETZTEN JAHREN

- Aufgrund der dynamischen Bevölkerungsentwicklung liegt auch die Bautätigkeit in Frankfurt seit Jahren auf einem Niveau, das relativ betrachtet höher ausfällt als an den übrigen A-Standorten und sich mehr oder weniger zwischen 3.000 und 4.000 Wohneinheiten eingependelt hat. Im Jahr 2019 wurden beispielsweise knapp 4.000 neue Wohnungen fertiggestellt.

- Im Zeitraum von 2014 bis 2019 konnte insgesamt ein Zugang von rund 22.300 Neubauwohnungen verzeichnet werden. In Anbetracht der Tatsache, dass die Bevölkerung im selben Zeitraum jedoch um fast 52.000 Einwohner zugenommen hat, ist im Resultat eine weitere Verengung der Angebotssituation festzustellen - trotz durchaus lebhafter Bautätigkeit.

RECHNERISCHER WOHNUNGSNEUBEDARF JAHRELANG VERFEHLT

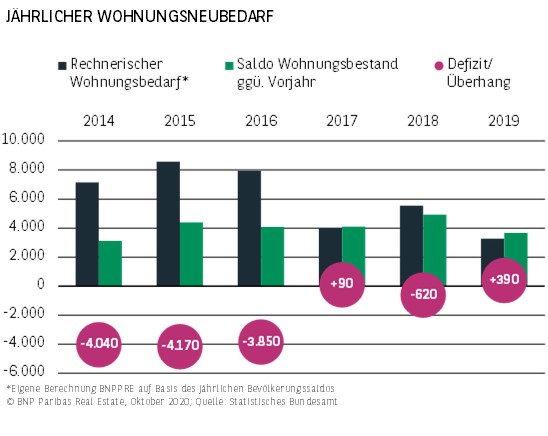

- Im Zeitraum von 2014 bis 2019 konnten die Baufertigstellungen den rechnerischen Neubaubedarf bei Weitem nicht ausgleichen. Insgesamt belief sich der negative Saldo auf rund 12.200 Wohneinheiten. Bezogen auf die Bevölkerungs- und Haushaltszahl fiel das Defizit lediglich in Berlin und vor allem in Leipzig höher aus, was auch in der niedrigen Leerstandsquote zum Ausdruck kommt.

- Vor allem in den Jahren 2014 bis 2016 und 2018 überstieg der aus zusätzlichen Haushalten resultierende Wohnungsbedarf deutlich das Volumen der neu geschaffenen Einheiten. Der positive Saldo 2017 und 2019 bewegte sich dagegen auf einem sehr niedrigen Niveau und konnte nicht zu einer Entlastung beitragen.

ETW-Preise wachsen deutlich schneller als Mieten

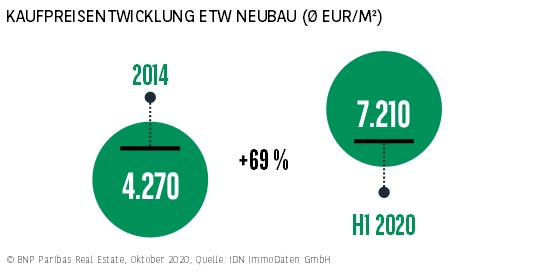

- Das große Baufertigstellungsdefizit hat insbesondere im Bereich der Eigentumswohnungen seine Spuren hinterlassen. So sind die Angebotskaufpreise für Neubaueigentumswohnungen gegenüber 2014 um 69 % auf 7.210 €/m² gestiegen. Die Mieten haben gleichzeitig jedoch um lediglich 27 % angezogen, wodurch sich ein Gap von 42 Prozentpunkten ergibt. Frankfurt ist also mit deutlichem Abstand der A-Standort, in dem der Erwerb von Wohnraum die höchste relative Teuerung erfahren hat, was allerdings auch im Zusammenhang mit dem vermehrten Neubau von Wohntürmen steht.

STARKE PERFORMANCE seit 1,5 JAHREN

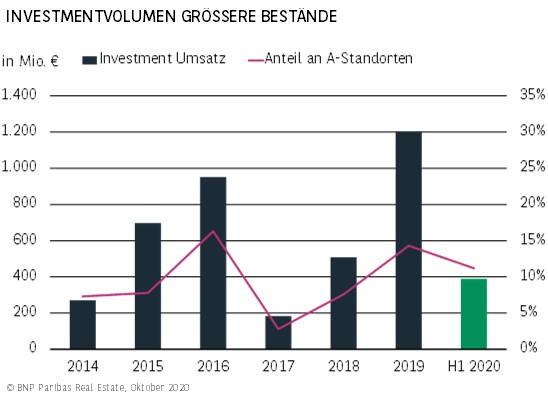

- Im langjährigen Ranking der A-Standorte belegt Frankfurt einen starken dritten Platz, hinter Berlin und Hamburg. Im Schnitt kommt die Bankenmetropole auf einen Anteil von rund 10 % am in den großen Standorten umgesetzten Transaktionsvolumen. Seit 2014 hat sich der Umsatz mit Wohnungen (ab 30 WE) auf insgesamt 4,2 Mrd. € summiert.

- In den letzten 1,5 Jahren konnte Frankfurt allerdings an Bedeutung zulegen. Mit einem Resultat von 1,2 Mrd. € wurde 2019 ein neuer Rekord registriert und der Anteil auf 14 % gesteigert. Aber auch im von der Corona-Pandemie geprägten ersten Halbjahr 2020 konnte Frankfurt den Trend bestätigen und war mit 11 % überproportional am Ergebnis der A-Standorte beteiligt.

YIELD COMPRESSION HÄLT AUCH 2020 AN

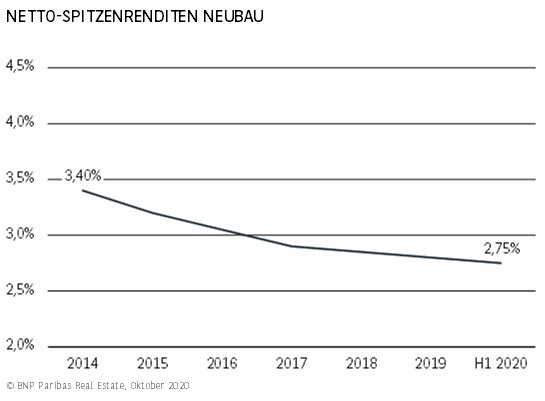

- Der sehr ausgeprägte Angebotsengpass in Frankfurt spiegelt sich nicht nur in der Miet-, sondern erwartungsgemäß auch in der Preisentwicklung für Mehrfamilienhäuser wider. Der Trend zeigt sich eindrucksvoll bei der Spitzenrendite für Neubauobjekte, die auf Marktniveau vermietet sind. Innerhalb von 6 Jahren hat sie um 75 Basispunkte auf aktuell 2,75 % nachgegeben.

- Teurer ist es nur in München, und vergleichbare Werte werden beispielsweise in Berlin und Stuttgart realisiert. Gleichzeitig gehört die Mainmetropole zu den Städten, in denen sich die Yield Compression trotz Corona-Pandemie und zwischenzeitlichem Lockdown im ersten Halbjahr 2020 noch fortgesetzt hat.

PLATZ 3 UNTER DEN TOP-STANDORTEN

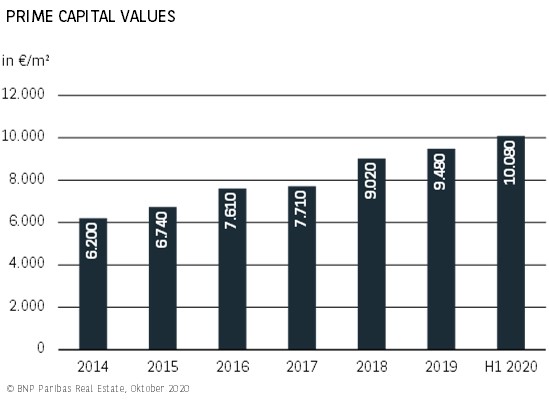

- Frankfurt gehört zum Quartett der deutschen Städte, in denen im Premiumsegment fünfstellige Capital Values realisiert werden, und platziert sich mit 10.080 €/m² auf Rang drei, knapp vor Berlin. Lediglich die beiden süddeutschen Outperformer München und Stuttgart kommen noch auf deutlich höhere Werte.

- Der Anstieg fiel mit knapp 63 % allerdings unterdurchschnittlich aus, wofür ein bereits hoher Ausgangswert zu Beginn der Beobachtungsperiode verantwortlich ist. Bemerkenswert ist der mit +6 % starke Anstieg im ersten Halbjahr 2020. Hier zeigt sich, dass der Mainmetropole aufgrund des akuten Angebotsengpasses weiter steigenden Mieten und damit Capital Values zugetraut werden.

PERSPEKTIVEN

Der Frankfurter Wohnungsmarkt ist seit einigen Jahren durch eine große Dynamik und deutlich steigende Mieten und Preise gekennzeichnet. Verantwortlich hierfür ist das rasche Wachstum der Stadt bei gleichzeitig sehr begrenztem Angebot. Anziehungspunkt ist Frankfurt hierbei insbesondere durch sein hohes internationales Renommee, die zentrale Lage im prosperierenden Rhein-Main-Gebiet sowie die Bedeutung des Arbeitsmarkts vor allem auch für Young Professionals.

Um für die Zukunft und die zu erwartende weiterhin deutlich überdurchschnittliche Einwohnerentwicklung gewappnet zu sein, hat das Stadtparlament Schwerpunkträume bestimmt, an denen Frankfurt bis 2030 weiterwachsen will. Zu den prominentesten Projekten in der City gehört in diesem Zusammenhang das Hochhausprojekt FOUR, welches alleine 600 Wohnungen beinhaltet.

Vor dem Hintergrund der hohen Wohnqualität und des sehr niedrigen Leerstandsniveaus ist auch für die kommenden Jahre von einer sich fortsetzenden positiven Marktentwicklung auszugehen.

Dieser Report ist einschließlich aller Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir als zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder

Grundlage für Investitions- oder Ver-/Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: Oktober 2020