WOHNUNGSMARKT DRESDEN

STARKE DYNAMIK AUCH IM NEUBAUBEREICH

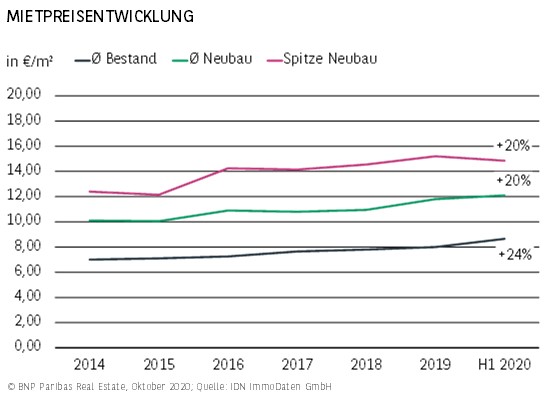

- Die Landeshauptstadt Sachsens gehört zu den attraktivsten Städten in den ostdeutschen Bundesländern, was sich auch in einer deutlichen positiven Mietentwicklung widerspiegelt. Die Angebotsmieten für Bestandsflächen haben sich seit 2014 um rund 24 % verteuert. Bemerkenswert ist aber vor allem, dass auch im ersten Halbjahr 2020 noch ein Anstieg um gut 8 % zu beobachten war, mehr als an allen anderen B-Standorten.

- Anders sieht es im Neubausegment aus. Zwar haben die Mieten auch hier in den letzten 6 Jahren um fast 20 % zugelegt, konnten das Tempo mit plus 2,5 % im laufenden Jahr aber nicht ganz halten. Im Spitzensegment war im ersten Halbjahr sogar eine um gut 2 % rückläufige Angebotsmiete von 14,85 €/m² zu verzeichnen, wobei es sich aber auch um eine Momentaufnahme handeln könnte.

NIEDRIGSTE LEERSTANDSQUOTE Der B-STANDORTE

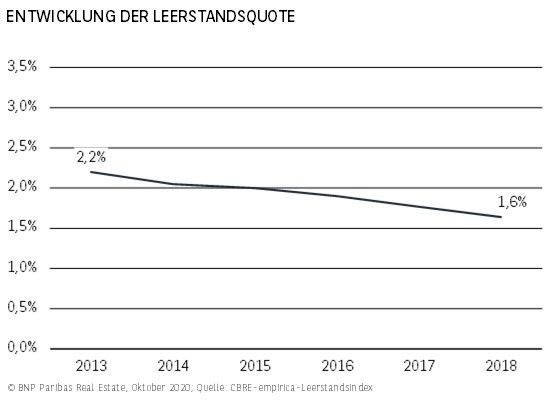

- Der Wohnungsmarkt ist schon seit Längerem durch niedrige Leerstandsquoten gekennzeichnet. Dies gilt nicht nur im Vergleich zu Städten in den östlichen Bundesländern (z. B. Leipzig), sondern auch zu den wichtigen B-Standorten insgesamt. Bereits 2013 wies Dresden mit 2,2 % einen erheblich geringeren Wert auf als Vergleichsstandorte. Dieser ist bis 2018 weiter gesunken und liegt nur noch bei 1,6 %, was der niedrigsten Rate aller B-Standorte entspricht. Ob dieser Trend sich fortsetzen wird, bleibt aber noch abzuwarten.

- In dieser Entwicklung kommt die Attraktivität Dresdens als Wohnstandort klar zum Ausdruck. Der beste Indikator hierfür ist die dynamische Bevölkerungsentwicklung. Von 2014 bis 2019 hat die Einwohnerzahl der sächsischen Metropole um 4,5 % zugenommen.

HÖCHSTE BAUTÄTIGKEIT DER B-STANDORTE

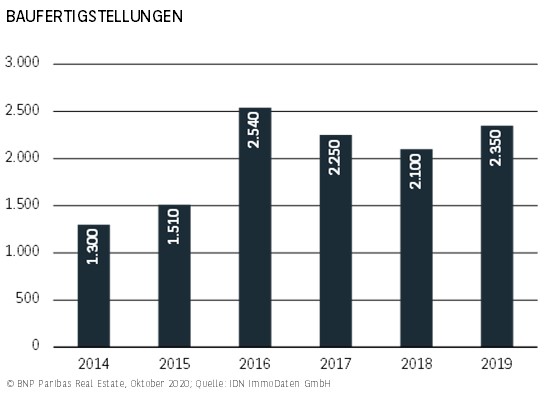

- Aufgrund der bereits seit mehreren Jahren niedrigen Leerstandsquote hat die Bautätigkeit in Dresden bereits 2016 spürbar angezogen und liegt relativ betrachtet auf dem höchsten Niveau aller berücksichtigten B-Standorte. In den letzten 4 Jahren wurden jeweils zwischen 2.000 und 2.500 neue Wohneinheiten realisiert.

- Das Gesamtvolumen seit 2014 beläuft sich damit auf gut 12.000 Wohnungen. Dem steht ein Bevölkerungsanstieg von knapp 24.000 Einwohnern gegenüber – eine im bundesweiten Vergleich relativ günstige Relation. Obwohl die Baufertigstellungen mehr als doppelt so hoch lagen wie beispielsweise in Essen, ist die Leerstandsquote weiterhin kontinuierlich gesunken.

SEIT ZWEI JAHREN POSITIVER SALDO

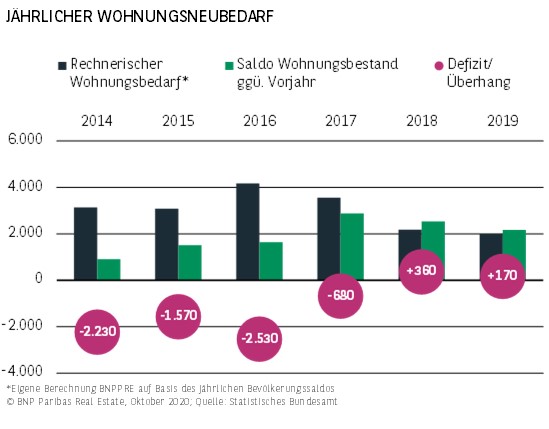

- Seit 2016 ist die Bautätigkeit in Dresden spürbar angestiegen, sodass jedes Jahr mehr als 2.000 neue Wohnungen fertiggestellt wurden. Unter Berücksichtigung der Bevölkerungszahlen platziert sich Dresden damit im oberen Drittel der Städte mit den relativ meisten Fertigstellungen. Als Ergebnis lässt sich festhalten, dass in den letzten beiden Jahren jeweils ein positiver Saldo zwischen rechnerischem Bedarf und gebauten Wohnungen zu beobachten war.

- Sollte sich die Bautätigkeit auf dem erreichten Niveau einpendeln, besteht die Chance, dass sich der aktuell vorhandene Angebotsengpass etwas verringern und die Leerstandsquote wieder langsam in Richtung 2 % steigen könnte.

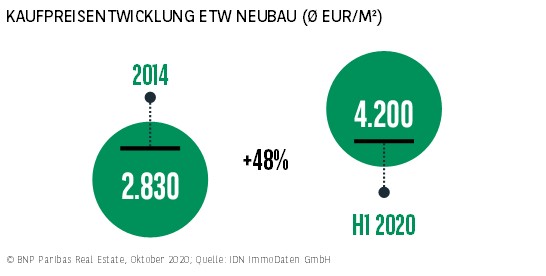

Dresden nimmt fahrt auf

- Dresden ist mit einem durchschnittlichen Neubauangebotspreis von 4.200 €/m² wieder die teuerste Großstadt der neuen Bundesländer (ausgenommen Berlin). Noch bis Ende 2019 hatte Leipzig diesen Titel inne, da dort insbesondere in den Jahren von 2014 bis 2017 die Preisdynamik deutlich höher als in Dresden lag. Seit 2018 ist jedoch eine Umkehr dieses Trends erkennbar. So verzeichnet die sächsische Landeshauptstadt allein seit Ende 2018 einen Preisanstieg von fast 22 % und konnte selbst im von Corona geprägten ersten Halbjahr 2020 noch um 7 % zulegen.

BEGEHRT BEI INVESTOREN

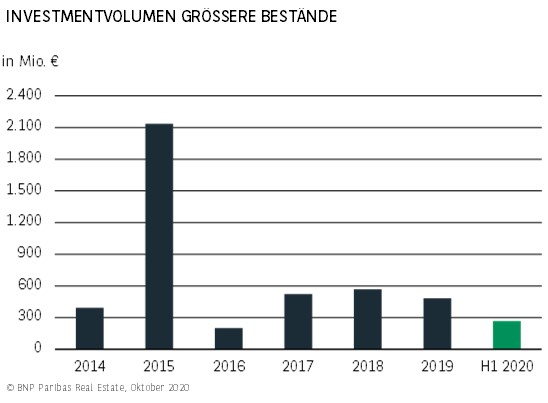

- Da Dresden eine der dynamischsten Städte in den östlichen Bundesländern ist, zeigen viele Investoren großes Interesse. Vor allem die auch zukünftig zu erwartenden Mietsteigerungspotenziale bieten langfristig interessante Perspektiven. Da verwundert es auch nicht, dass die zwischen 2014 und Mitte 2020 investierten knapp 4,6 Mrd. € den höchsten Wert der einbezogenen B-Städte darstellen.

- Zu berücksichtigen ist hierbei allerdings, dass knapp die Hälfte hiervon auf das Jahr 2015 entfallen, in dem Dresden stark vom Verkauf der Gagfah an die Deutsche Annington profitiert hat. Aber auch ohne diese Transaktion kann sich der Investmentstandort sehen lassen.

PREISE AUCH IM LAUFENDEN JAHR NOCH GESTIEGEN

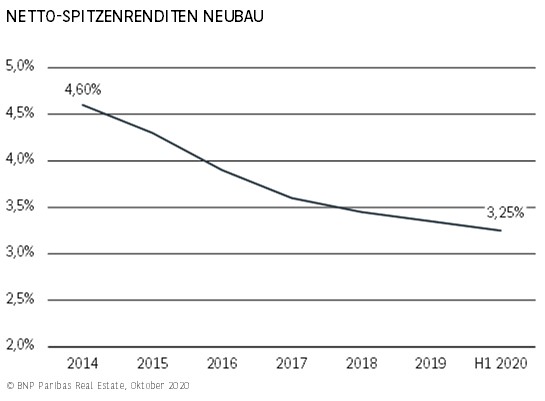

- Wie an allen Standorten haben sich die Preise für Mehrfamilienhäuser in Dresden seit 2014 Jahr für Jahr verteuert. Zusammen mit Leipzig stellt Dresden einen der vielversprechendsten Investitionsstandorte in den neuen Ländern dar. Dies gilt vor allem aufgrund der engen Angebotssituation, die Chancen für zukünftige Mietsteigerungspotenziale eröffnet.

- Innerhalb von gut 6 Jahren hat die Spitzenrendite für Neubauobjekte um 135 Basispunkte auf jetzt 3,25 % nachgegeben. Nur in Leipzig liegen die Preise noch leicht höher. Die weiterhin hohe Attraktivität der Landeshauptstadt zeigt sich unter anderem daran, dass die Spitzenrendite auch im laufenden Jahr noch einmal um 10 Basispunkte gesunken ist.

STABILE ENTWICKLUNG IN 2020

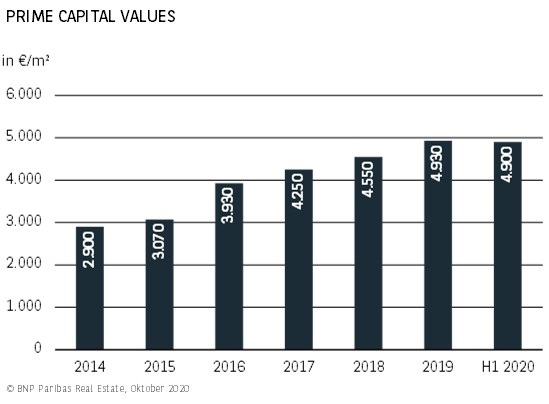

- Aufgrund der niedrigen Ausgangsbasis 2014 mit 2.900 €/m² bewegen sich die Capital Values nur auf einem vergleichbaren Niveau wie im Schnitt der berücksichtigten B-Städte. Selbst in der bei Investoren beliebten Elbmetropole haben die Capital Values für Neubauobjekte im Premiumbereich mit 4.900 €/m² die 5.000er-Marke also noch nicht ganz geknackt.

- Auffällig ist, dass Dresden der einzige Standort ist, in dem die Werte 2020 nicht weiter angezogen haben, sondern eine Stabilisierung auf dem erreichten Niveau verzeichnen. Ob es sich hierbei lediglich um eine Momentaufnahme handelt oder damit eine etwas längere Verschnaufpause eingeleitet wird, bleibt abzuwarten.

PERSPEKTIVEN

Dresden nimmt in den neuen Bundesländern zweifelsohne eine Sonderstellung ein, der am ehesten noch Leipzig ebenbürtig ist, die aber ansonsten außer Konkurrenz läuft.

Die sächsische Landeshauptstadt wies in den letzten Jahren eine massive Sogwirkung auf, die sich nicht zuletzt in einer deutlich positiven Bevölkerungsentwicklung widerspiegelt. Zwar wurde angebotsseitig durch hohe Fertigstellungszahlen auf diesen Trend reagiert, jedoch konnte nicht verhindert werden, dass die Leerstandsquote deutlich unter die Marke von 2 % rutscht. Es ist daher davon auszugehen, dass sich die Preise für Wohnraum in der Elbmetropole mittelfristig weiter nach oben entwickeln.

Dieser Report ist einschließlich aller Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir als zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder

Grundlage für Investitions- oder Ver-/Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: Oktober 2020