MIETWOHNUNGSMARKT DEUTSCHLAND

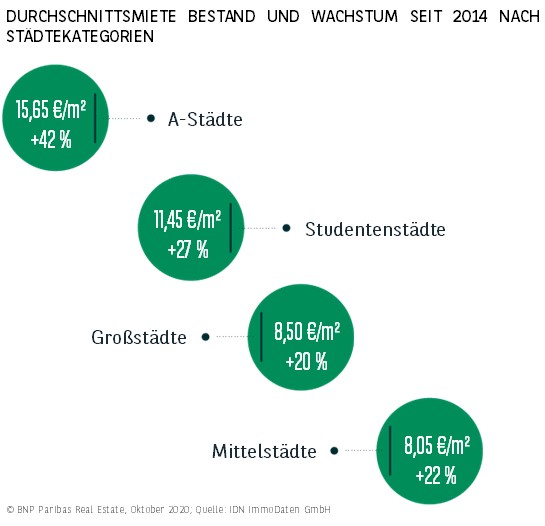

A-STÄDTE WEITERHIN AUSSER KONKURRENZ

- Die A-Standorte sind eine Klasse für sich: Trotz eines Mietniveaus, das durchgängig die 10-€/m²-Marke deutlich übertrifft, weisen sie mit einem durchschnittlichen jährlichen Wachstum von 6 % über die vergangenen 5 Jahre die mit Abstand höchste Mietdynamik auf.

- Spitzenreiter in Sachen Mietpreise ist München, wo die Wohnungen im Mittel für knapp 22 €/m² angeboten werden.

- Einige Städte aus den übrigen Größenklassen können beim Mietniveau durchaus mit den A-Städten mithalten. Freiburg (14,75 €/m²) weist im Schnitt bspw. einen höheren Mietpreis auf als Berlin und Hamburg.

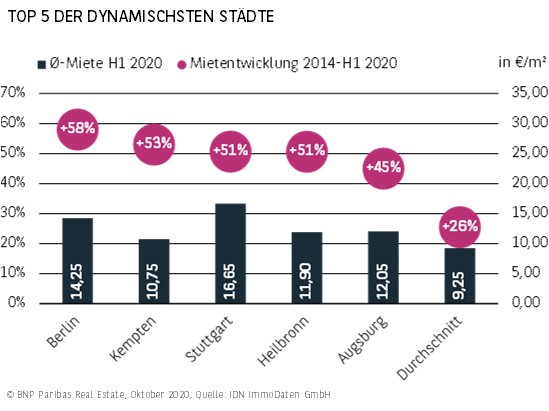

BERLIN AM DYNAMISCHSTEN

- Da Berlin im Vergleich zu den übrigen A-Städten jahrelang ein verhältnismäßig moderates Mietniveau aufwies, platziert sich die Hauptstadt im Ranking der prozentualen Mietpreisentwicklung auf dem Spitzenplatz.

- Mit einem Plus von stolzen 51 % gegenüber 2014 zählt Stuttgart nicht nur zu den teuersten, sondern auch zu den dynamischsten Städten Deutschlands.

STUDENTENSTÄDTE MIT AUSNAHME DER A-STÄDTE AM TEUERSTEN

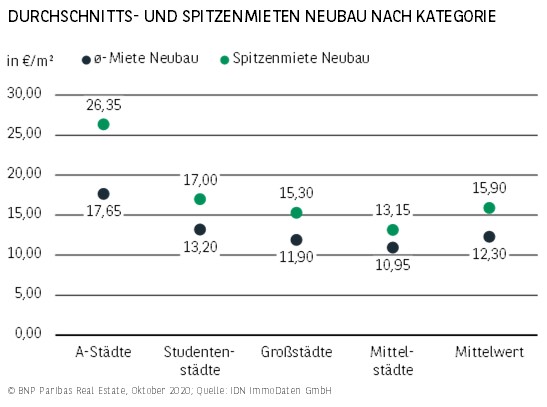

- Auch bei den Neubaumieten spielen die A-Städte in einer ganz eigenen Liga. Die durchschnittliche Spitzenmiete von mehr als 26 €/m² ist ein deutlicher Beleg dafür, dass in Deutschlands Top-Städten ein ausgeprägter Markt für gehobenes Wohnen existiert.

- Etwas überraschend liegt nicht München (30,45 €/m²) sondern Stuttgart (31,45 €/m²) aktuell an der Spitze, wenn es um die durchschnittlichen Höchstmieten im Neubausegment geht. Zurückzuführen ist dies darauf, dass die absoluten Münchner Top-Lagen so verdichtet sind, dass sie kaum noch Spielraum für Neuentwicklungen bieten.

- Zwar sind die A-Standorte so teuer wie keine andere Städtekategorie, gleichzeitig ist hier aber auch der Spread zwischen Spitzen- und Durchschnittsmieten so groß wie nirgends sonst. Der Gap von 8,70 €/m² zeigt eindrücklich, dass in diesen Städten keineswegs nur Luxuswohnungen errichtet werden.

- Ebenfalls überproportional hohe Neubaupreise werden in den Studentenstädten aufgerufen. Auch sie leiden unter einem teils massiven Wohnraummangel. Hinzu kommt auch eine statistische Besonderheit, die sich in den Mietpreisen widerspiegelt. Aufgrund der großen Anzahl an Singlehaushalten ist hier auch der Anteil der 1-Zimmer-Wohnungen besonders hoch. Kleine Wohnungen sind auf den Quadratmeter gerechnet jedoch teurer.

HETEROGENES MIETWACHSTUM

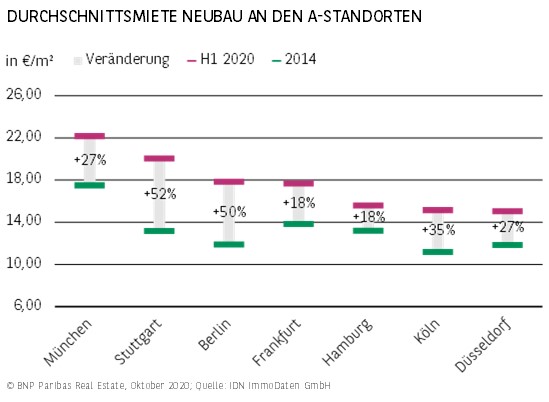

- Obwohl sie allesamt zu den teuersten Städten Deutschlands zählen, gibt es ein deutliches Gefälle bei den durchschnittlichen Neubaumieten der A-Städte, welches von 22,15 €/m² in München bis 15,05 €/m² in Düsseldorf reicht.

- Bereits im Jahr 2014 lag die Miete in München mit 17,50 €/m² über dem heutigen Niveau von Hamburg (15,60 €/m²), Köln (15,15 €/m²) und Düsseldorf (15,05 €/m²).

- Mit +52 % bzw. +50 % holten Stuttgart und Berlin am stärksten auf. Hamburg zeigt mit +18 % hingegen im Verhältnis ein niedriges Wachstum.

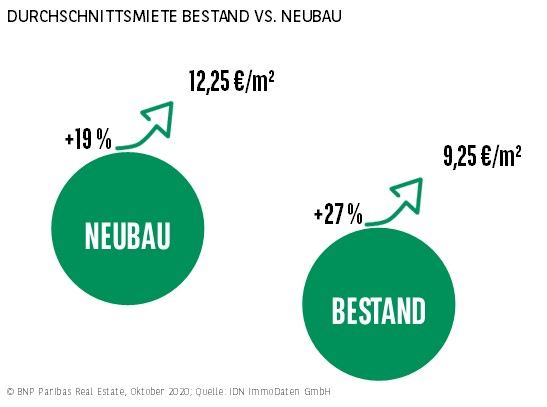

BESTAND LEGT BUNDESWEIT DEUTLICH STÄRKER ZU ALS NEUBAU

- Aufgrund des deutlich niedrigeren Preisniveaus haben die Bestandsmieten im Vergleich zum Neubau im bundesweiten Vergleich seit 2014 deutlich stärker zugelegt. Nichtsdestotrotz ist auch das Wachstum der Neubaumieten mit durchschnittlich 19 % beachtlich.

- Dass der Wohnraummangel sich jedoch gerade in der jüngeren Vergangenheit noch einmal deutlich verstärkt hat, zeigt der Fakt, dass im Zeitraum von 2018 bis 2020 die Teuerung im Neubau noch einmal deutlich an Fahrt gewonnen hat. Mit einem Plus von 6 % seit Ende 2019 liegt diese sogar deutlich über dem Bestand.

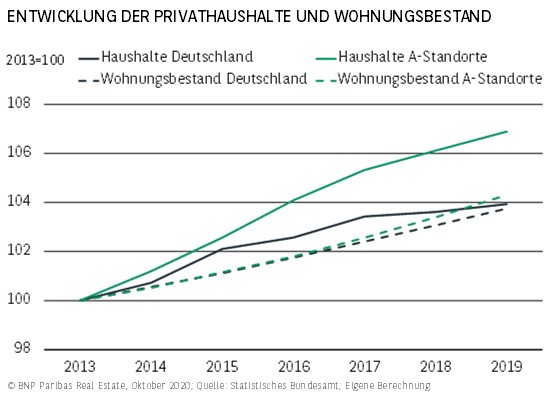

WOHNUNGSBESTAND HÄLT MIT HAUSHALTSZUWACHS KAUM SCHRITT

- Die Zahl der Haushalte in Deutschland ist im Zeitraum von 2013 bis 2019 um etwa 3,9 % gestiegen. Somit ist auch die Nachfrage nach Wohnraum bundesweit um mehr als 1,57 Millionen Einheiten gewachsen.

- Der Wohnungsbestand ist im gleichen Zeitraum um 3,8 % gewachsen, womit sich rechnerisch ein nur relativ kleiner Gap zur Nachfrage auftut. Die Lücke von 0,1 Prozentpunkten verschleiert dabei aber, wie akut der Nachfrageüberhang wirklich ist. So muss bedacht werden, dass zum einen ein nicht zu vernachlässigender Anteil des Wohnungsbestands keine zeitgemäße Qualität aufweist. Zum anderen lag bereits 2013 die bundesweite Leerstandsquote bei gerade einmal noch 3,1 % und somit nur minimal über der benötigten Fluktuationsreserve von ca. 3 %. Hierbei handelt es sich zudem um den marktaktiven Leerstand, also Wohnungen die bereit für eine Anschlussvermietung sind. In der Gesamtbetrachtung des Wohnungsbestands sind jedoch auch stark sanierungsbedürftige Einheiten enthalten, die dem Markt nicht zeitnah zur Verfügung stehen.

- Durch den Reurbanisierungstrend der vergangenen Jahre gibt es zudem regional massive Unterschiede, die sich insbesondere in einem Stadt-Land-Gefälle äußern. Besonders die A-Städte verzeichnen seit Jahren deutliche Wanderungsgewinne. Sie erzielen gegenüber 2013 einen Haushaltszuwachs von 6,9 %. Im gleichen Zeitraum ist der Wohnungsbestand um nur 4,3 % gewachsen, wodurch die rechnerische Lücke mit 2,5 Prozentpunkten deutlich über dem bundesweiten Schnitt liegt. Und das, obwohl bereits 2013 die Leerstandsquote in den A-Städten im Schnitt bei nur 1,1 % lag.

- Perspektivisch dürfte sich der rasante Haushaltszuwachs der vergangenen Jahre auf bundesweiter Ebene etwas verlangsamen. Die auf die Großstädte gerichtete Binnenwanderung wird allerdings auch in den kommenden Jahren weiterhin dynamisch bleiben.

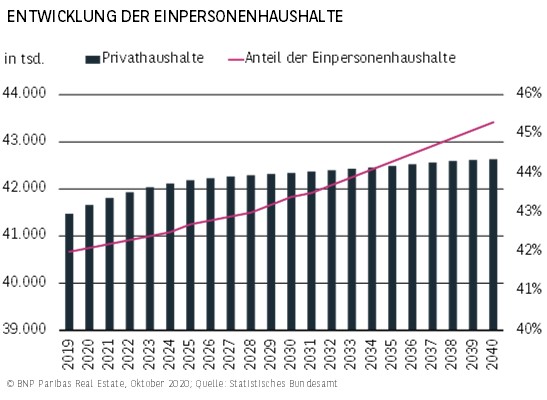

- Der Anteil an Einpersonenhaushalten wird von aktuell 42 % auf voraussichtlich mehr als 45 % im Jahr 2040 ansteigen. Dies führt zu neuen Herausforderungen in der Wohnraumversorgung, da somit auch die durchschnittliche Wohnfläche pro Kopf steigen wird.

- Sollten die Baufertigstellungszahlen in den kommenden Jahren nicht deutlich steigen, dürfte der Nachfrageüberhang somit segmentspezifisch für kleine und mittlere Wohnungsgrößen weiter stark zunehmen.

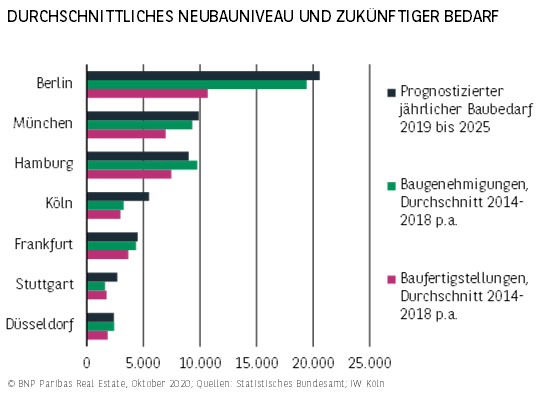

ZU WENIG NEUBAU IN DEN A-STÄDTEN

- Durch die hohen Haushaltszuwächse haben insbesondere die A-Städte ein besorgniserregendes Defizit in der Wohnraumversorgung aufgebaut. Zwar haben die Baufertigstellungen in den vergangen Jahren bereits stark angezogen, jedoch reicht dies bei Weitem noch nicht aus, um wieder eine gesunde Leerstandsquote aufzubauen.

- In Berlin wurden beispielsweise im Durchschnitt von 2014 bis 2018 jährlich etwa 10.700 Wohnungen errichtet. Die Leerstandsquote beträgt dennoch nur 0,8 %. Um den Mangel auszugleichen, müssen unter Berücksichtigung weiterer Wanderungsgewinne bis 2025 jährlich 20.600 Einheiten geschaffen werden. Zum Vergleich: 2019 wurden nur 16.800 Wohnungen fertiggestellt.

LEERSTANDSQUOTE BESTIMMT DAS MIETWACHSTUM

- Ein Blick auf das Verhältnis von Mietpreisen und Leerstandsquote zeigt, dass der wohl ausschlaggebendste Faktor für die konstant steigenden Mieten in den großen Agglomerationsräumen der durch den Wanderungsüberschuss mittlerweile sehr niedrige Leerstand ist.

- Durchschnittlich liegt die Leerstandsquote in den kreisfreien Städten bei nur noch 2,7 %.

- Als Untergrenze für einen gesunden Wohnungsmarkt gilt allgemein eine Fluktuationsreserve von 3 %.

- Auf den ersten Blick erscheint der Gap von 0,3 Prozentpunkten nur auf eine leichte Angebotsknappheit hinzuweisen. Der Schein trügt jedoch, da es massive regionale Unterschiede gibt.

- In Schrumpfungsmärkten, wie Pirmasens (9,1 %) oder Schwerin (8,6 %), liegt die Leerstandsquote teilweise auf einem sehr hohen Niveau und zieht so auch den Durchschnittswert nach oben.

- Fakt ist aber, dass in deutlich mehr als der Hälfte aller kreisfreien Städte sogar die 2 %-Marke unterschritten wird und man hier von deutlich angespannten Märkten sprechen kann.

- Besonders die A-Städte verdeutlichen den Zusammenhang zwischen Leerstandsquote und Mietpreisen. Wenig verwunderlich liegt in München, dem durchschnittlich teuersten Markt, auch die Leerstandsquote am niedrigsten.

PERSPEKTIVEN

Zwar gibt es einige regionale Unterschiede, und längst nicht in allen Agglomerationsräumen sind die Mieten wie in den A-Städten seit 2014 massiv gestiegen, jedoch sind dies eher Ausnahmen. Vor diesem Hintergrund ist aktuell auch trotz der Corona-Krise nicht mit einer nachhaltigen Umkehr dieses Trends zu rechnen.

Auch wenn ein kurzzeitiges, punktuelles Abflachen bei der Mietentwicklung nicht auszuschließen ist, da der gesellschaftliche Lockdown auch die Mobilität vieler Menschen zeitweise eingeschränkt hat, ändert dies nichts an der grundlegenden Situation.

Die Leerstandsquote liegt vielerorts und auch im deutschlandweiten Schnitt (2,7 %) unter der für einen gesunden Wohnungsmarkt benötigten Fluktuationsreserve von mindestens 3 %. Solange nicht mehr Wohnraum geschaffen wird, ist auch weiterhin nicht von sinkenden Mieten auf den Wohnungsmärkten auszugehen.

Dieser Report ist einschließlich aller Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir als zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder

Grundlage für Investitions- oder Ver-/Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: Oktober 2020