WOHNUNGSMARKT LEIPZIG

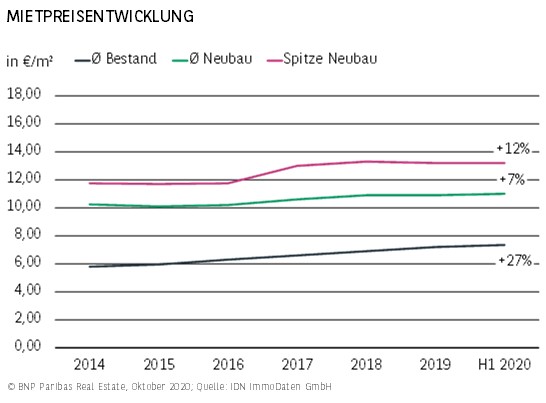

MODERATE ENTWICKLUNG IM NEUBAUBEREICH

- Im Bestandssegment beläuft sich der Mietpreisanstieg in Leipzig seit 2014 auf knapp 27 %, womit sich die Messestadt im Schnitt der berücksichtigten B-Städte bewegt. Im laufenden Jahr hat sich die Dynamik mit lediglich noch +2 % spürbar verlangsamt, was sicherlich auch einer im Vergleich zu anderen Städten etwas weniger engen Angebotssituation geschuldet ist. Die durchschnittliche Angebotsmiete von 7,35 €/m² liegt am unteren Ende der B-Städte.

- Eine vergleichbare Situation ist im Neubausegment zu beobachten. Auch hier kommt Leipzig mit aktuell 11,00 €/m² auf einen relativ niedrigen Wert. Die Entwicklung bei Neubauten fällt mit +7 % seit 2014 ebenfalls geringer aus als in den übrigen Städten. Im laufenden Jahr 2020 ist aktuell eher eine Stabilisierung der Neubaumieten zu verzeichnen.

3 %-MARKE BEIM LEERSTAND UNTERSCHRITTEN

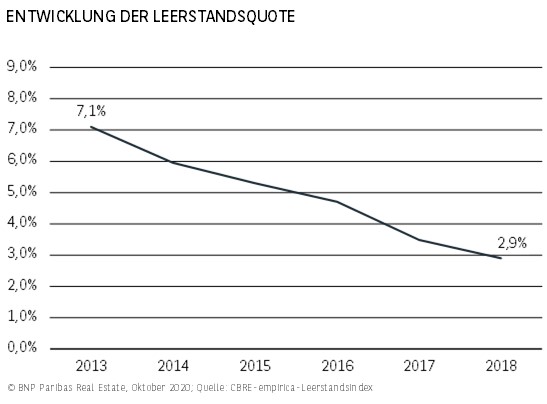

- Die 2017 geringen Baufertigstellungen sowie das Bevölkerungswachstum haben den Leerstand deutlich sinken lassen. Allein von 2014 bis 2019 hat die Bevölkerung um knapp 11 % zugenommen. Während die Leerstandsquote 2013 noch bei 7,1 % lag, belief sie sich 2018 auf nur noch 2,9 %: Damit bewegt sie sich in etwa auf dem Niveau der benötigten Fluktuationsreserve von rund 3 %.

- In Relation zu den übrigen B-Städten liegt die Leerstandsquote im oberen Bereich. Berücksichtigt man aber die Entwicklungsdynamik (innerhalb von 6 Jahren hat sich die Leerstandsrate um 420 Basispunkte verringert), dürfte es nur noch eine Frage der Zeit sein, bis sich Leipzig ebenfalls Richtung 2 % entwickelt. Im Vergleich mit den A-Standorten fällt der Angebotsengpass in Leipzig weiterhin moderat aus.

BAUTÄTIGKEIT ZIEHT AN – BEVÖLKERUNG WÄCHST ABER DEUTLICH STÄRKER

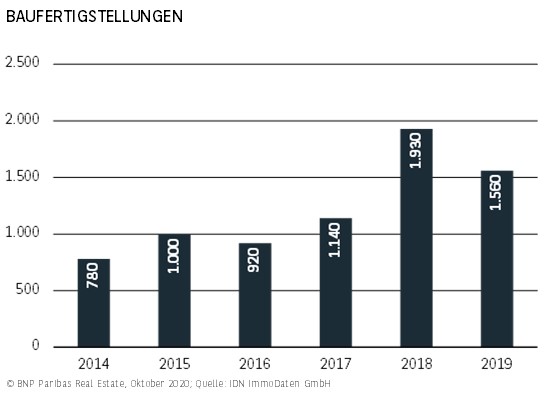

- In Leipzig lag die Bautätigkeit relativ betrachtet in den vergangenen 6 Jahren auf einem ähnlichen Niveau wie im Schnitt der B-Städte. Innerhalb dieses Zeitraums zeigt sich aber eine klare Entwicklung. Während die Fertigstellungen bis 2017 im Großen und Ganzen auf einem relativ niedrigen Niveau von um die 1.000 Wohneinheiten jährlich verharrten, zogen sie seit 2018 spürbar an. Insgesamt wurden seit 2014 gut 7.300 neue Wohnungen errichtet.

- Das dies bei Weitem nicht ausreicht, zeigt sich daran, dass die Bevölkerung gleichzeitig um über 56.000 Einwohner zugelegt hat. Da verwundert es nicht, dass sich der Leerstand in Leipzig so schnell verringert hat wie in keiner anderen Stadt.

RELATIV BETRACHTET MIT ABSTAND GRÖSSTE NEUBAULÜCKE

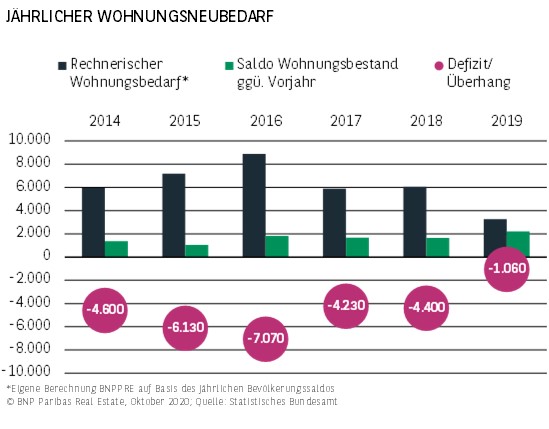

- Setzt man die Baufertigstellungen ins Verhältnis zur Einwohner- und Haushaltsentwicklung, so weist Leipzig das mit Abstand ungünstigste Verhältnis auf. Das rechnerische Defizit an neuen Wohnungen beläuft sich im Zeitraum von 2014 bis 2019 auf fast 27.500 Einheiten. Auch absolut betrachtet kommt nur Berlin auf eine größere Lücke. Gut 8.500 neuen Wohnungen steht eine Bevölkerungszunahme um über 56.000 Personen gegenüber.

- Aufgrund dieser Entwicklung konnte der in Leipzig zu Beginn deutlich höhere Leerstand rasch spürbar verringert werden. Demzufolge sank die Leerstandsquote von 7,1 % 2014 um mehr als die Hälfte auf nur noch 2,9 % im Jahr 2019. Dieser Trend dürfte vermutlich weiter anhalten.

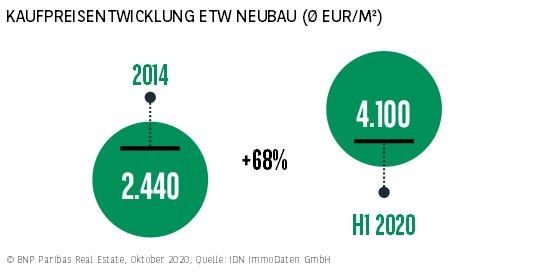

KAUFPREISE MIT BEEINDRUCKENDER ENTWICKLUNG

- Mit einem Neubauangebotspreis von im Schnitt 4.100 €/m² muss sich Leipzig erstmals seit 2016 wieder Dresden (4.200 €/m²) als teuerste Stadt der neuen Bundesländer (ausgenommen Berlin) geschlagen geben. Dennoch hat Leipzig seit 2014 mit einem Plus von fast 70 % eine beeindruckende Entwicklung hingelegt, was nicht zuletzt darauf zurückzuführen ist, dass die Stadt perspektivisch zu einem der bundesweit attraktivsten Anlagezielen zählt. Vor diesem Hintergrund muss auch der Fakt gesehen werden, dass die Kaufpreisentwicklung die der Mieten um fast 61 Prozentpunkte übersteigt.

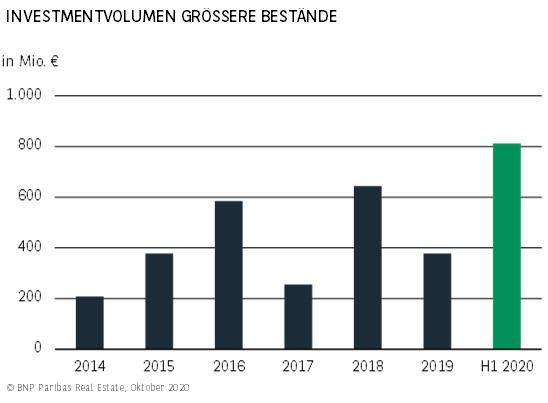

VERGLEICHBARER UMSATZ WIE EINIGE A-STANDORTE

- Leipzig ist das „Power House“ in den neuen Bundesländern. Der vor wenigen Jahren noch sehr hohe Leerstand wurde aufgrund des extrem starken Bevölkerungsanstiegs rasch abgebaut. Geht die Entwicklung auch nur annähernd so weiter, läuft Leipzig mittelfristig voraussichtlich in deutliche Angebotsengpässe hinein, woraus sich langfristig erhebliche Mietsteigerungspotenziale ergeben.

- Der im Zeitraum von 2014 bis Mitte 2020 registrierte Investmentumsatz mit Wohnungen (ab 30 WE) erreicht knapp 3,3 Mrd. € und liegt damit höher als beispielsweise in Köln oder Stuttgart. Diese Umsätze hat auch das durch die rege Bautätigkeit in den letzten Jahren geschaffene Neubauangebot ermöglicht.

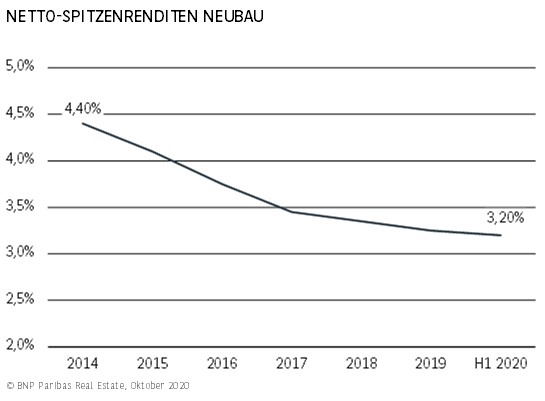

3 %-MARKE NICHT MEHR WEIT ENTFERNT

- Die aufgrund der positiven Einwohnerentwicklung stark gewachsene Nachfrage ist Garant dafür, dass sich die erfolgten Mietpreiszuwächse auch in der Zukunft fortsetzen dürften. Vor diesem Hintergrund stellt Leipzig einen für Investoren interessanten Standort dar. Indiz hierfür ist eine Yield Compression um 120 Basispunkte seit 2014. Die aktuelle Spitzenrendite für Neubauobjekte notiert bei 3,20 % und nähert sich rasch der 3 %-Marke.

- Im Vergleich zu den übrigen B-Standorten weist Leipzig die niedrigste Rendite auf und liegt z. B. 15 Basispunkte unter dem Niveau von Dortmund. Und auch der Abstand zu den A-Standorten beträgt im Schnitt nur noch rund 45 Basispunkte.

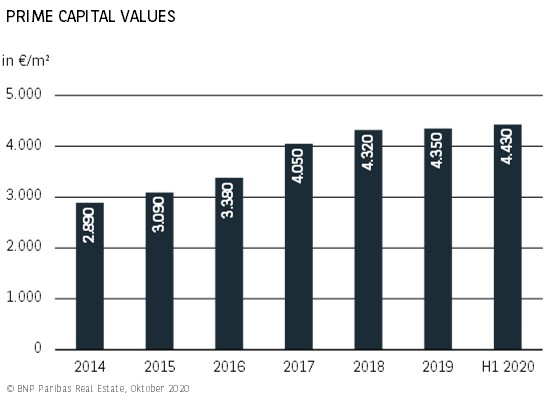

LEIPZIG NOCH VERGLEICHSWEISE GÜNSTIG

- In den Capital Values spiegelt sich das im Premiumsegment noch relativ moderate Mietpreisniveau wider, das deutlich niedriger liegt als in den übrigen B-Standorten. Vor diesem Hintergrund ist es nicht verwunderlich, dass die Messestadt aktuell mit Capital Values von 4.430 €/m² den niedrigsten Wert der Vergleichsstandorte aufweist und auch im laufenden Jahr nur marginal zulegen kann.

- Gleichzeitig verzeichnet Leipzig seit 2014 den geringsten Anstieg mit lediglich 53 %. Hier zeigt sich, dass sowohl aufgrund des höheren Leerstands in der Vergangenheit als auch der ausgeprägten Neubautätigkeit die Angebotssituation weniger angespannt ist als an einigen anderen Standorten.

PERSPEKTIVEN

Die Stadt Leipzig stellt sich als aufstrebende mitteldeutsche Metropole dar. Aus Sicht des einen oder anderen jungen Zuzüglers oder der Kreativen ist Leipzig vielleicht sogar „das bessere Berlin“. Das bisherige Bevölkerungswachstum unterstreicht jedenfalls diese Einschätzung.

Das Kaufpreis- aber insbesondere auch das Mietniveau gestalten sich insgesamt im Vergleich zu den anderen großen Metropolen allerdings noch moderat, da die Ausgangsposition relativ niedrig war und der Aufholeffekt lange noch nicht beendet ist. Der signifikante Abbau der Leerstandsquote ist der beeindruckende Beleg hierfür.

Aufgrund des hohen Ausgangsniveaus an marktverfügbaren Wohnungen waren die im Verhältnis zur Nachfrage relativ niedrigen Baufertigstellungszahlen angebotsseitig bislang kein besonders stark preistreibender Faktor. Mit dem Absinken des Leerstandes unter die Fluktuationsreserve ist, sofern sich die Baufertigstellungszahlen nicht kurzfristig deutlich erhöhen, jedoch zumindest mittelfristig mit weiteren deutlichen Preissteigerungen zu rechnen.

Dieser Report ist einschließlich aller Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir als zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder

Grundlage für Investitions- oder Ver-/Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: Oktober 2020