MIETWOHNUNGSMARKT DEUTSCHLAND

A-STÄDTE WEITERHIN MIT HÖCHSTER MIETDYNAMIK

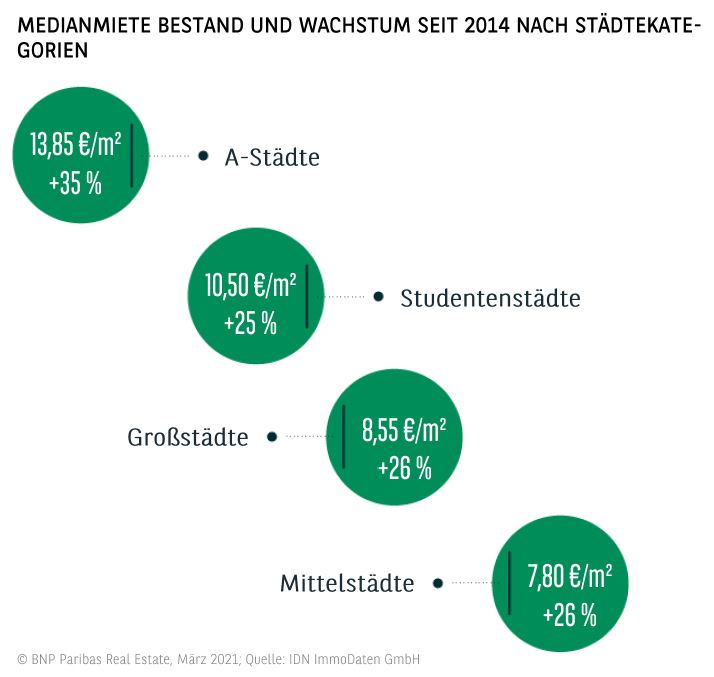

- Deutschlands A-Standorte weisen weiterhin die höchste Wachstumsdynamik auf: Im Durchschnitt sind die Mieten im Bestand seit 2014 um 35 % gestiegen, während für die kreisfreien Städte ein Durchschnitt von +25 % ausgewiesen wird.

- In den Top-7-Städten notieren die Bestandsmieten im Mittel mittlerweile sämtlich jenseits der 11 €/m². Mit großem Abstand ist weiterhin München führend, wo die Wohnungen im Mittel für gut 19 €/m² angeboten werden.

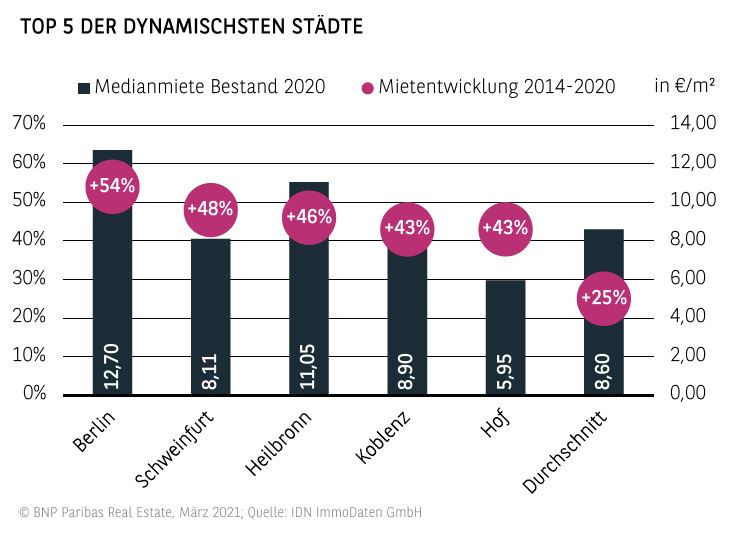

- Das größte Mietpreiswachstum seit 2014 verzeichnet Berlin mit +54 % gefolgt von Schweinfurt (+48 %) und Heilbronn

- (+46 %). Heilbronn kann mit einer Medianbestandmiete von 11,05 €/m² Großstädte wie Essen, Dortmund und Dresden ganz klar auf die Plätze verweisen.

DAS FELD RÜCKT ZUSAMMEN

- Abgesehen von den A-Standorten, die ein weit überdurchschnittliches Mietpreiswachstum von 35 % aufweisen, rückt das Feld bzgl. der Mietzuwächse deutlich zusammen. Sowohl für die Groß– als auch für die Mittelstädte wird ein spürbares Plus von 26 % ausgewiesen. Studentenstädte folgen mit +25 % knapp dahinter.

- Weiterhin notieren die Bestandsmieten in den Studentenstädten deutlich über dem Niveau der Groß– und Mittelstädte.

A-STÄDTE WEITERHIN MIT ABSTAND AM TEUERSTEN

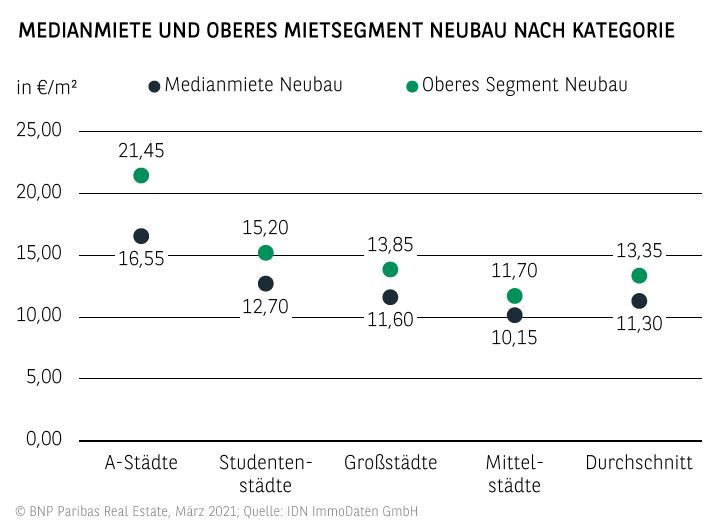

- Die Angebotsmieten im Neubausegment fallen auch 2020 in den A-Städten mit Abstand am höchsten aus. Im Durchschnitt wird hier im Neubau eine Medianmiete von 16,55 €/m² aufgerufen. Im oberen Segment sind es 21,45 €/m².

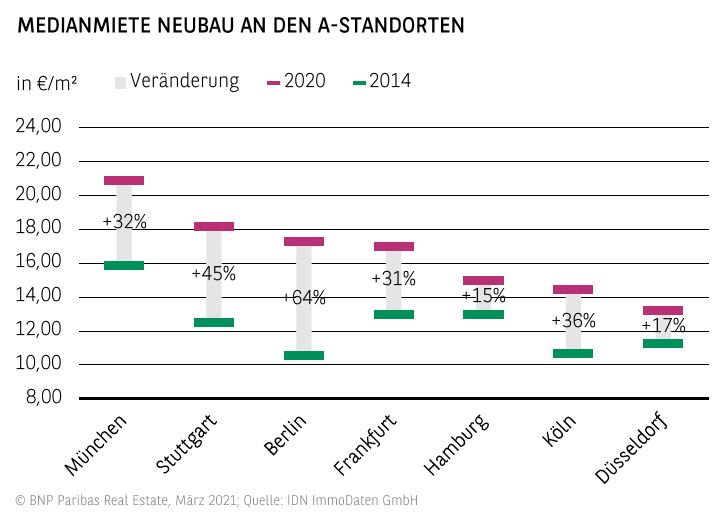

- Weiterhin liegt München bei den mittleren Neubaumieten mit 20,90 €/m² vor Stuttgart mit 18,10 €/m². Berlin (17,30 €/m²) hat sich vor Frankfurt geschoben (17,00 €/m²).

- Im oberen Neubausegment sind die Mieten in München mit 25,40 €/m² weiterhin unerreicht. Auf den Plätzen folgt Frankfurt (24,00 €/m²) vor Berlin (23,30 €/m²).

- Das Mietpreisniveau in den Studentenstädten bleibt weiterhin hoch. Sowohl im Mittel als auch im oberen Segment werden im Neubau deutlich höhere Mieten als in den untersuchten Groß– und Mittelstädten aufgerufen. Unter anderem die hohe Anzahl an Single- bzw. Kleinhaushalten zeichnet hierfür verantwortlich.

- In den Großstädten sind die Neubaumieten im Schnitt noch einmal um 3,5 % auf 11,60 €/m² gestiegen. Von diesen 19 untersuchten Städten weisen Karlsruhe (+12 %). Duisburg (10 %) und Leipzig (+8 %) das größte jährliche Wachstum 2020 auf.

- Auch in den Mittelstädten sind die Neubaumieten im Durchschnitt weiter auf aktuell 10,15 €/m² gestiegen. Sie weisen mit einem jährlichen Wachstum von jeweils 2,8 % bzw. 2,7 % die größte Konstanz seit 2018 auf.

MIETPREISWACHSTUM IM NEUBAU SETZT SICH 2020 FORT

- Das Mietpreisniveau im Neubausegment ist auch im von Corona geprägten Jahr 2020 weiter gestiegen - und das sogar in beschleunigtem Tempo. Für die A-Städte wird nach einem Plus von 3 % (2019 ggü. 2018) für 2020 ein Anstieg um 5 % ausgewiesen.

- Die größte Dynamik weist mit Abstand Berlin auf. Seit 2014 ist die Angebotsmiete in der Hauptstadt im Neubausegment um 64 % auf aktuell 17,30 €/m² gestiegen. Allerdings liegt sie weiterhin deutlich unter dem Niveau von Stuttgart und München.

- Während sich bei den Angebotsmieten in Düsseldorf 2020 eine Stabilisierung abzeichnet, wird für alle anderen A-Standorte ein weiterer Anstieg registriert. An der Spitze liegt Berlin (+13 %) vor Köln (10 %) und Hamburg (6 %).

MIETPREISWACHSTUM IM BESTAND UND IM NEUBAU FAST IM GLEICHSCHRITT

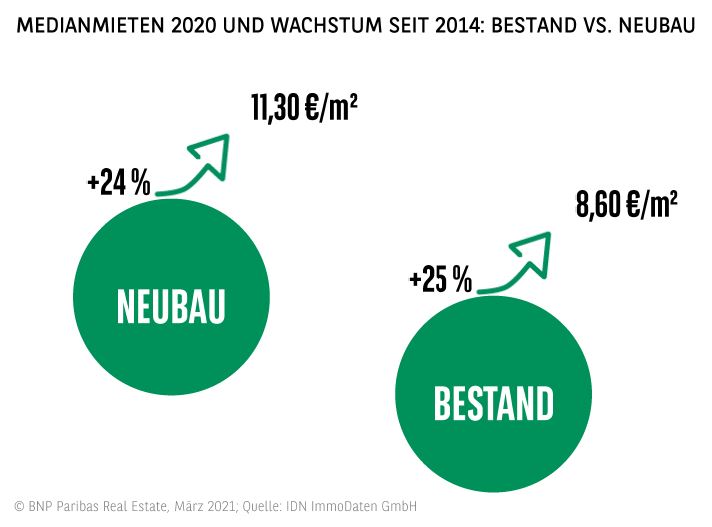

- Der Angebotsengpass, der in der Mehrheit der untersuchten Städte marktdominierend ist, hat zu deutlich steigenden Mieten sowohl im Bestand als auch im Neubau geführt. Seit 2014 ist die Angebotsmiete im Bestand im Mittel um 25 % auf aktuell 8,60 €/m² gestiegen.

- Der hohe Nachfragedruck kommt insbesondere bei den Angebotsmieten im Neubau zum Ausdruck, die seit 2014 um 24 % auf jetzt 11,30 €/m² gestiegen sind. Die Mieter sind bereit, auch im oberen Segment die Mietpreissteigerungen mitzugehen, denn auch in dieser Qualitätskategorie kann das Angebot mit der Nachfrage kaum Schritt halten.

TREND ZU KLEINHAUSHALTEN SETZT SICH FORT – NACHFRAGE BLEIBT AUF HOHEM NIVEAU

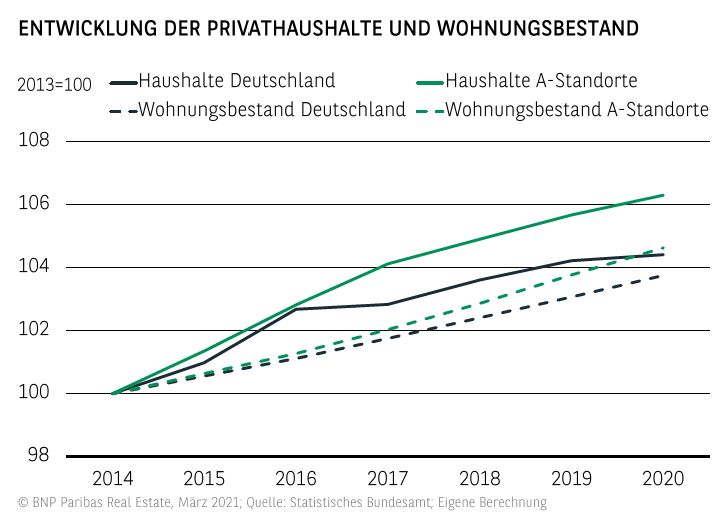

- Die Zahl der Haushalte in Deutschland ist zwischen 2014 und 2020 deutlich gestiegen. Für diesen Zeitraum wird ein Wachstum um 4,4 % auf gut 41,3 Millionen Haushalte ausgewiesen. Die Nachfrage nach Wohnraum ist damit effektiv um 1,75 Millionen Einheiten gestiegen.

- Parallel ist der Wohnungsbestand um 1,5 Millionen Einheiten gewachsen. Damit fehlen rein rechnerisch weiterhin über 250.000 Wohneinheiten. Erfreulich bei dieser rein quantitativen Betrachtung ist, dass sich der Angebotsmangel, der sich in den Jahren zuvor auf über 400.000 Einheiten bundesweit belief, sukzessive reduziert. Die Bestrebungen vieler Gemeinden und Kommunen, die Bautätigkeit im Wohnsegment zu unterstützen, tragen Früchte, wenn auch bei weitem noch nicht in ausreichendem Maße.

- Der Angebotsmangel kommt in der niedrigen Leerstandsquote von bundesweit zuletzt 2,8 % zum Ausdruck. Die Leerstandsquote notiert damit unter der Fluktuationsreserve von ca. 3 %.

- Zu beachten ist, dass es sich hierbei um marktaktiven Leerstand handelt, also um Wohnungen, die bereit für eine Anschlussvermietung sind. In der Gesamtanalyse des Wohnungsbestands sind jedoch auch stark sanierungsbedürftige Einhalten enthalten, die dem Markt nicht zeitnah zur Verfügung stehen. Weiterhin gilt zu berücksichtigen, dass ein nicht unerheblicher Anteil des Wohnungsbestands keine zeitgemäße Qualität besitzt.

- Die deutschen Städte verfügen über eine große Anziehungskraft als Arbeits- und Lebensmittelpunkt. Der Grad der Urbanisierung ist bis 2019 stetig auf 77,4 % gestiegen. Die auf die Großstädte gerichtete Binnenwanderung dürfte sich fortsetzen, allerdings könnte die Dynamik in den Kernstädten etwas an Wucht verlieren, während die wichtigen Metropolregionen ganz klar weiter gewinnen werden.

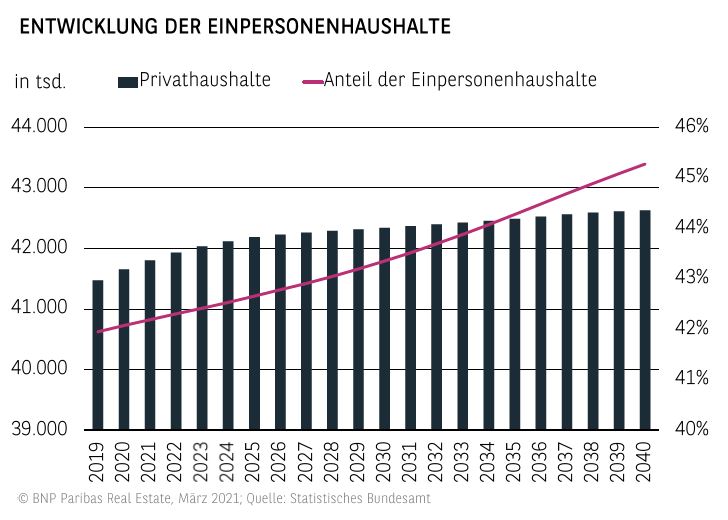

- Der seit Jahren beobachtete Trend hin zu 1- und 2-Personen-haushalten hat sich weiter verfestigt. 2019 lebten 75,5 % aller Bürger in einem solchen Kleinhaushalt. Eine Trendfortsetzung wird prognostiziert: Der Anteil von Einpersonenhaushalten dürfte von aktuell 42,1 % auf 45,3 % im Jahr 2040 steigen.

- Die Kombination aus Wanderungsgewinnen und immer mehr kleinen Haushalten wird die Wohnungsmärkte vor allem in den deutschen A-Standorten weiterhin unter Druck stehen lassen. Bereits jetzt notieren die Leerstandsquoten hier mit Ausnahme von Düsseldorf sämtlich unter 1 %.

BAUAKTIVITÄT IN DEN A-STÄDTEN NICHT AUSREICHEND

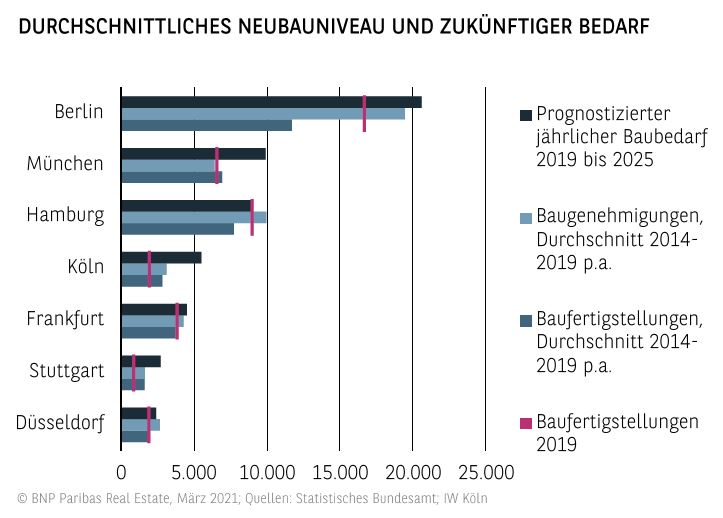

- Die Bauaktivität ist in der Mehrheit der A-Standorte weiterhin nicht ausreichend. Obwohl ein Großteil der Städte angesichts des seit Jahren eklatanten Angebotsengpasses mittlerweile Wohnungsbauprogramme mit einem klaren Zielkorridor an jährlich zu errichtenden Wohneinheiten auf den Weg gebracht hat, werden diese Ziele oft deutlich verfehlt oder aber auch erst in jüngster Zeit erreicht.

- Der „Rückstau“ beim Angebotsengpass, der sich über die Jahre aufgebaut hat, wird entsprechend nur sehr langsam oder gar nicht reduziert. Neubau und Bedarf klaffen auseinander, und die Prognosen deuten auf eine Verfestigung dieses Zustands hin. Ausnahme ist Hamburg mit einem seit Jahren sehr erfolgreichen Wohnungsbauprogramm.

NIEDRIGE LEERSTANDSQUOTEN HALTEN MIETEN UNTER DRUCK

- Es überrascht wenig, dass die sehr niedrigen Leerstandsquoten den Druck auf die Mietpreisniveaus hoch halten.

- Die höchsten Angebotsmieten werden weiterhin für München, Stuttgart und Frankfurt registriert. Hier notiert die Leerstandsquote schon seit mehr als sechs Jahren unter

- 1 %. Obwohl der Angebotsmangel bekannt ist und sowohl von Seiten der Wirtschaft wie auch der Politik als großes Hindernis für weiteres Wachstum und eine erfolgreiche Stadtentwicklung gesehen wird, gelingt es bisher nicht flächendeckend, die Bauaktivität auf ein Niveau zu bringen, das Entlastung auf der Angebotsseite bringen würde.

- Unter den drei Märkten an der Spitze zeichnet sich nur für Stuttgart eine Verlangsamung des Preisanstiegs im Bestand ab. Bei den Neubaumieten deutet in Stuttgart vieles auf eine Plateau-Entwicklung hin. Anders ist die Situation in München und Frankfurt, wo der Druck auf die Angebotspreise erst mit einem spürbaren Anstieg des Leerstands abebben wird.

- Berlin, für das über sehr viele Jahre ein ausgeglichener Wohnungsmarkt kennzeichnend war, schickt sich an, in die Top 3 vorzustoßen. Dafür sprechen die weiterhin zu geringe Bautätigkeit, der sinkende Leerstand, die trotz Mietendeckels nach oben tendierenden Mieten sowie der Umstand, dass viele Neuberliner die Preise anderer internationaler Metropolen wie London und Paris gewöhnt sind- und diese bewegen sich nach wie vor auf einem ganz anderen, viel höheren Niveau.

- Trotz der niedrigen Leerstandsquote von 0,5 % ist das Preisniveau in Hamburg relativ moderat. Die umfangreiche Neubautätigkeit, die umgehend vom Markt absorbiert wird, nimmt vor allem den Druck von den Bestandsmieten.

PERSPEKTIVEN

Bundesweit präsentieren sich die Wohnungsmärkte sehr stabil und vielerorts mit einer deutlichen und vor allem nachhaltigen Wachstumstendenz. In den A-Standorten geht der Trend ganz eindeutig nach oben, und auch in den Groß-, Mittel– und Studentenstädten werden seit 2014 durchweg steigende Mietniveaus registriert. Selbst im von der Corona-Krise geprägten Jahr 2020 haben die Angebotsmieten in der Breite weiter angezogen.

Obwohl ein kurzzeitiges punktuelles Abflachen bei der Mietentwicklung nicht auszuschließen ist, da der gesellschaftliche Lockdown generell die Mobilität der Menschen einschränkt, ändert sich nichts an den Parametern, die den deutschen Wohnungsmarkt prägen: Urbanisierung, Trend zu kleineren Haushalten und zu geringe Bauaktivität. Der Angebotsengpass wird marktbestimmend bleiben.

Die Nachfrage nach Wohnraum könnte in den kommenden Jahren - losgelöst von Bevölkerungswachstum bzw. Wanderungsgewinnen - zusätzlich durch geänderte Lebens– und Arbeitsgewohnheiten weiter steigen. Sollte das Arbeiten von Zuhause auch nach dem Überwinden der Pandemie breitere Akzeptanz finden, könnte dies bei vielen Haushalten für zusätzlichen Zimmer– bzw. Wohnraumbedarf sorgen. Viele dürften eine bessere räumliche Trennung von Arbeit und Privatleben auch in den eigenen vier Wänden anstreben.

Dieser Report ist einschließlich aller Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir als zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder

Grundlage für Investitions- oder Ver-/Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: März 2021