Retail-Investment

AUSGEZEICHNETER ENDSPURT SORGT FÜR SEHR GUTE BILANZ

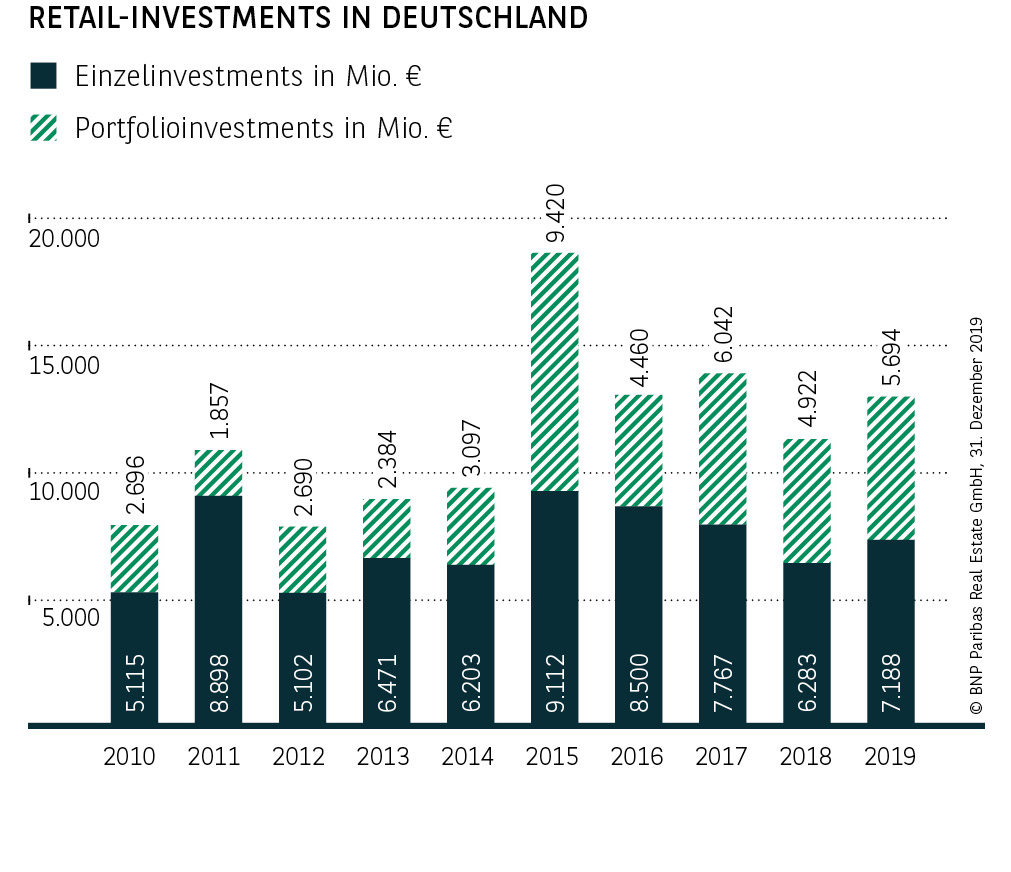

Musste nach den ersten drei Quartalen noch von einem moderaten Zwischenergebnis des Retail-Investmentmarkts berichtet werden, hat sich das Bild im vierten Quartal gedreht: Allein in den letzten drei Monaten wurden gut 5,4 Mrd. € (anteilig 42 %) der insgesamt 12,9 Mrd. € Investmentumsatz generiert und das beste Schlussquartal der vergangenen Jahre erreicht. Somit ordnet sich das Gesamtresultat nicht nur 15 % über dem Volumen von 2018, sondern auch 13 % oberhalb des langjährigen Mittelwertes ein. Verantwortlich hierfür ist weniger die Anzahl der registrierten Transaktionen, die mit dem Vorjahreswert vergleichbar ist, als vielmehr ein von 29 auf 34 Mio. € gestiegenes durchschnittliches Volumen pro Deal. Erfreulich ist darüber hinaus, dass sowohl Einzel- (7,2 Mrd. €) als auch Portfoliodeals (5,7 Mrd. €) das Jahr 2019 überdurchschnittlich abschlossen und maßgebliche Beiträge von 56 % bzw. 44 % der gesamten Retail-Investments leisteten. Im Segment der Paketverkäufe sind nicht zuletzt die Highstreet-Assets des Millennium-Portfolios nennenswert, aber auch einzelne Verkäufe im dreistelligen Millionensegment, von denen rund 10 gezählt werden konnten.

FACHMARKTSPARTE GIBT SICH KEINE BLÖßE, GESCHÄFTSHÄUSER LEGEN DEUTLICH ZU

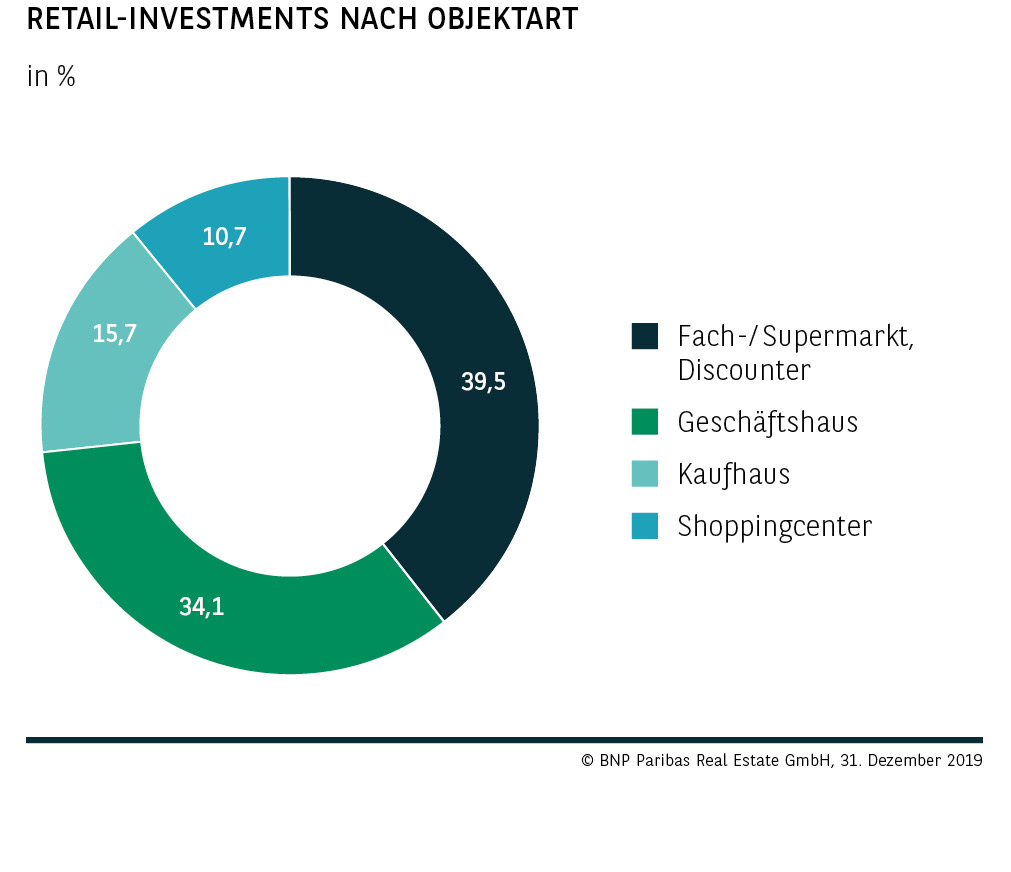

Ein Transaktionsvolumen von 5 bis über 6 Mrd. € ist in der Fachmarktsparte bereits seit fünf Jahren nichts Ungewöhnliches mehr, und auch 2019 wurden wieder rund 5,1 Mrd. € in diese Objektart investiert. Anteilig entspricht dies knapp 40 % bei wesentlich mehr als 200 Deals. Am deutlichsten zugelegt haben jedoch die Geschäftshäuser, die stolze 61 % draufpacken und bei 4,4 Mrd. € landeten (anteilig 34 %). Das Millennium-Portfolio hat daran lediglich einen Anteil von einem Zehntel, was zeigt, dass im Geschäftshaus-Segment auch abseits dieser Ausnahmetransaktion ein reges Marktgeschehen zu beobachten ist. Weitere knapp 16 % entfielen auf Kaufhäuser, Shoppingcenter kamen auf fast 11 %.

70 % DES UMSATZES IN DEN KATEGORIEN ÜBER 50 MIO. €

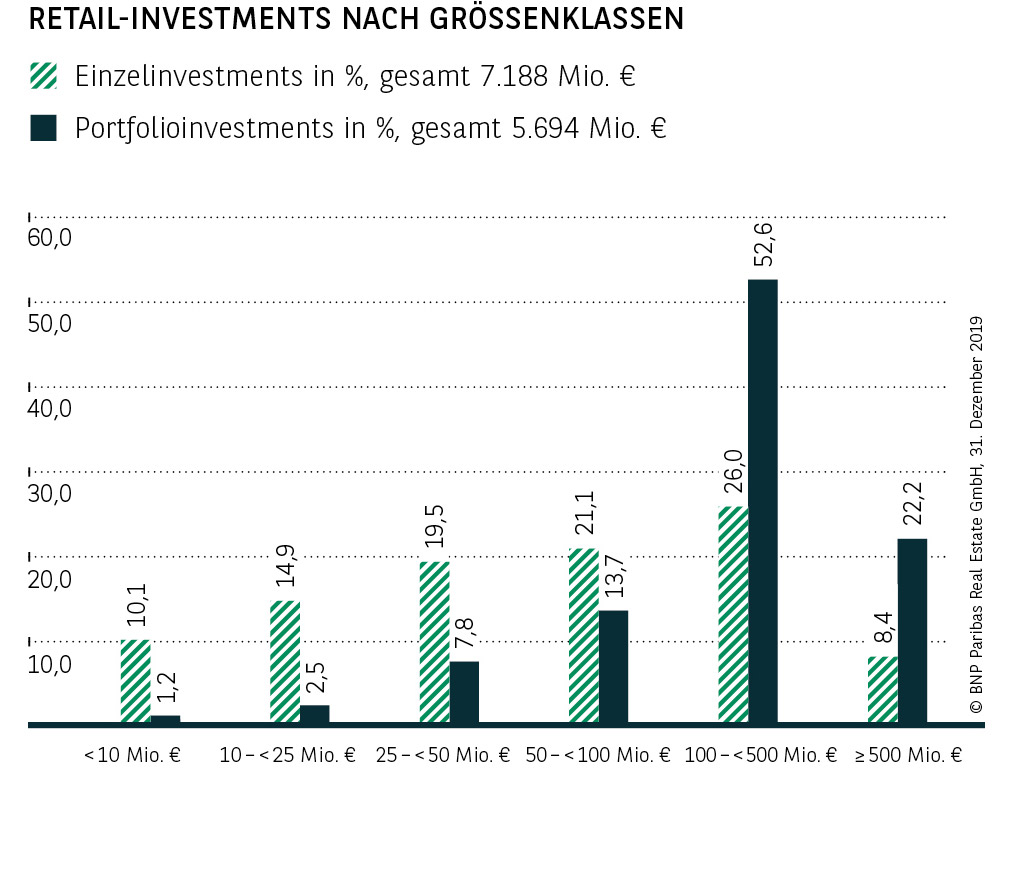

Das überaus starke vierte Quartal hat insbesondere den Umsatz in den Größenklassen über 50 Mio. € befeuert: Für beachtliche 42 % der insgesamt 9 Mrd. € in den großvolumigen Segmenten zeichneten die vergangenen drei Monate verantwortlich. Während weder im zweiten noch im dritten Quartal Einzelverkäufe im dreistelligen Millionenbereich registriert werden konnten, hielt das Schlussquartal gleich eine ganze Reihe derartiger Transaktionen bereit. Die kleineren Kategorien bis 50 Mio. € erzielten dagegen im Vergleich zu 2018 ein um 9 % geringeres Volumen und erreichten damit einen Umsatzanteil von 30 %.

BESTES RESULTAT SEIT 2015 AN DEN A-STANDORTEN

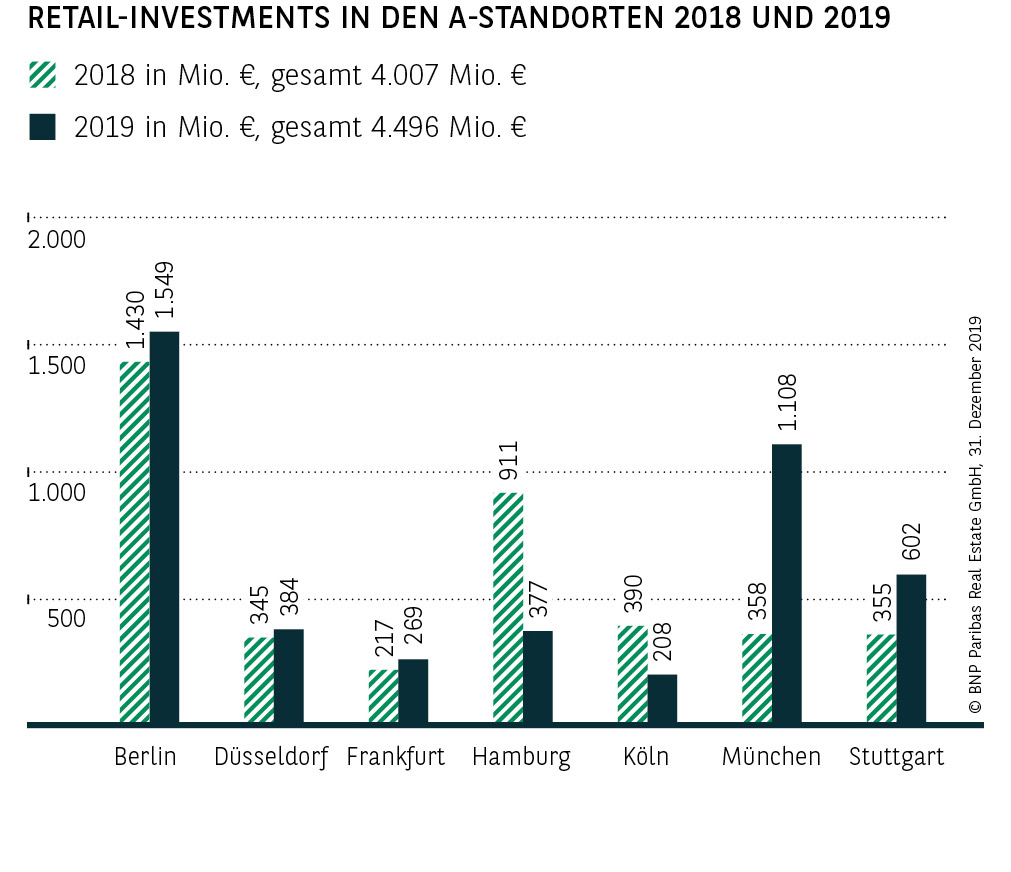

Mit insgesamt 4,5 Mrd. € konnten die A-Städte ihr Ergebnis von 2018 um 12 % ausbauen, die zweitbeste Bilanz der letzten fünf Jahre verbuchen und 35 % des Gesamtumsatzes einheimsen. Davon profitierten gleich fünf der sieben bedeutendsten Retail-Investmentmärkte: Allen voran sind Berlin und München mit 1,5 Mrd. € bzw. 1,1 Mrd. € den weiteren Top-Märkten enteilt. In der bayerischen Landeshauptstadt wurde 2019 mehr als dreimal so viel investiert wie im Vorjahr, die Hauptstadt verbessert sich um 8 %. Für München stellt dies sogar einen neuen Rekordumsatz dar. Mit deutlichem Abstand folgt die Schwabenmetropole Stuttgart, die sich um 69 % auf 600 Mio. € steigerte, während Düsseldorf (380 Mio. €), Hamburg (380 Mio. €), Frankfurt (270 Mio. €) und Köln (210 Mio. €) klar unter der 500-Mio.-€-Marke blieben.

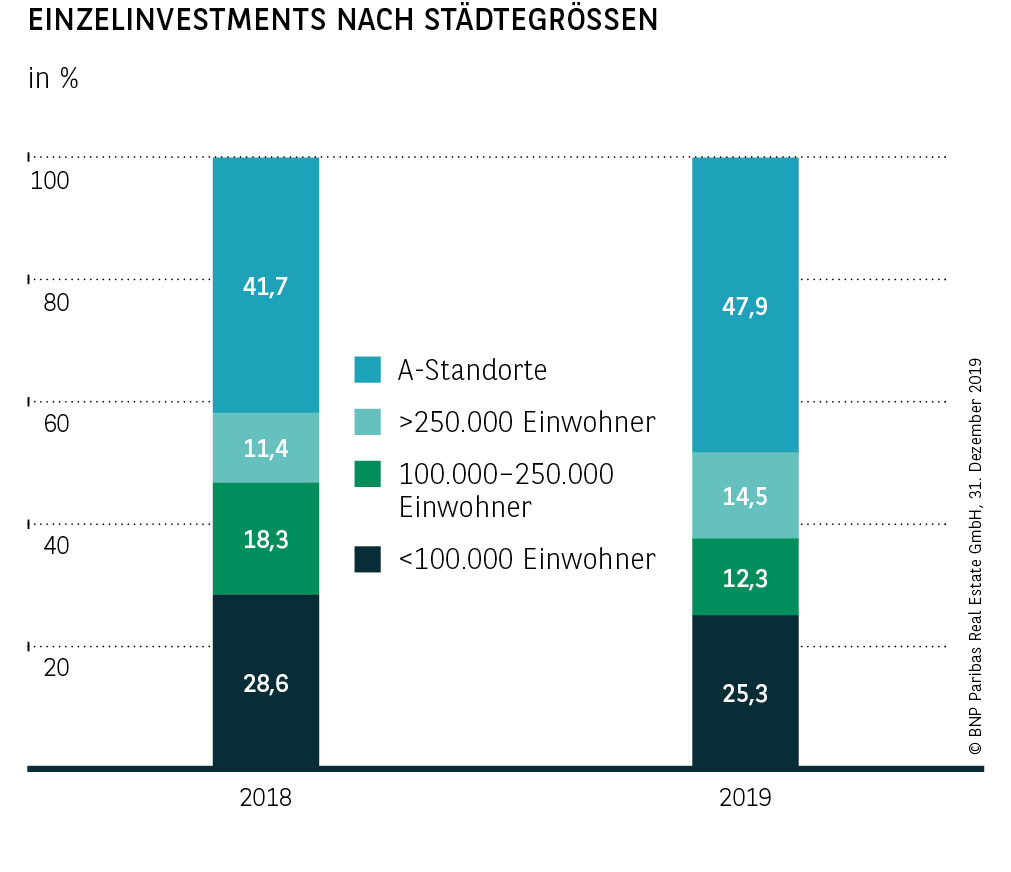

INVESTOREN DANK FACHMARKTSPARTE AUCH IN KLEINSTÄDTEN AKTIV

Bezogen auf Einzeldeals sind und bleiben kleinere Städte bis 100.000 Einwohner mit einem Anteil von gut 25 % die zweitstärkste Kategorie nach den A-Städten (knapp 48 %), was ein klares Indiz dafür ist, dass nicht nur Highstreet-Objekte, sondern auch verkehrsgünstig gelegene Fachmarkt- und Nahversorgungszentren sowie Supermärkte und Discounter mit bonitätsstarken Mietern außerhalb der Metropolen attraktive Investmentchancen bieten. Den deutlichsten Sprung machte allerdings die Kategorie der Großstädte über 250.000 Einwohner, die ihren Umsatz um 46 % steigern konnte und mit einem Anteil von fast 15 % repräsentiert ist. Der Einkaufspark Duckwitz (Bremen), das K1 Karree (Mannheim) sowie das Seidnitz-Center (Dresden) sind nur einige großvolumige Beispiele außerhalb der A-Standorte. Wo es Gewinner gibt, muss es jedoch auch Verlierer geben: So konnte die Städtegrößenklasse zwischen 100.000 und 250.000 Einwohner nicht an ihr Vorjahresresultat anknüpfen (anteilig 12 %).

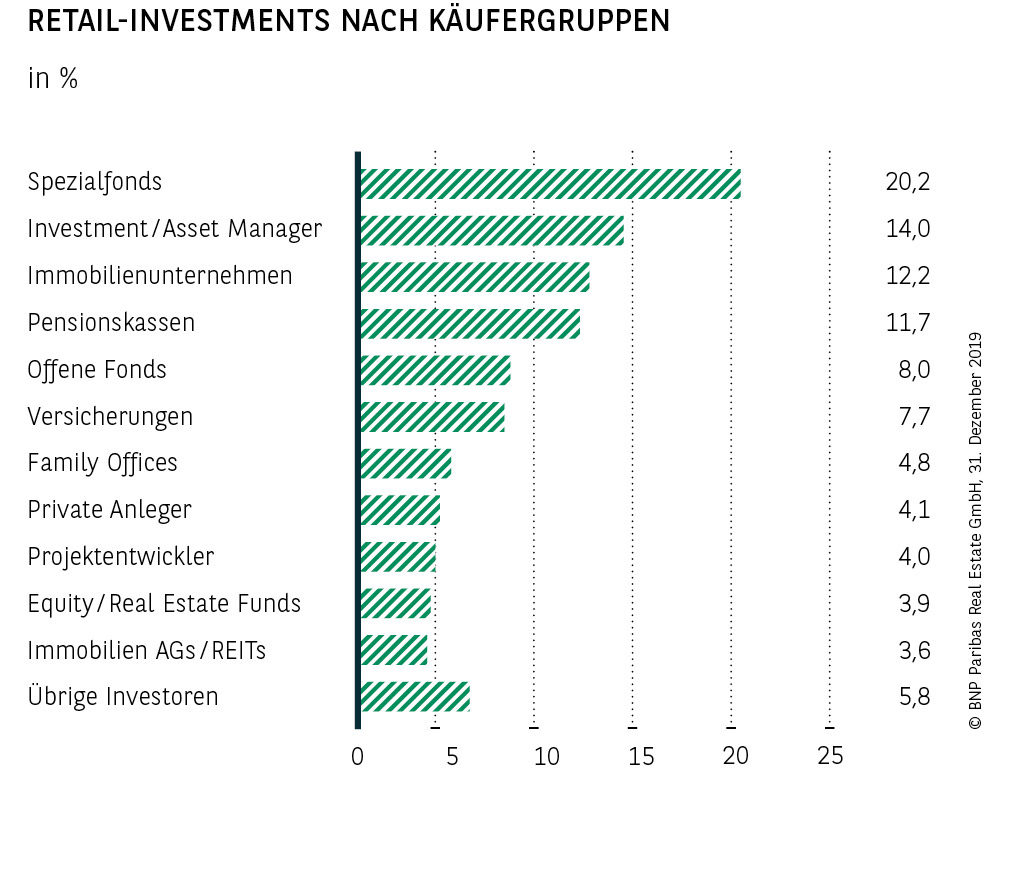

WO RETAIL-INVESTMENTS SIND, SIND AUCH DIE SPEZIALFONDS

Die tonangebende Anlegergruppe in puncto Retail-Investments sind Spezialfonds: Gut 20 % des Transaktionsvolumens gehen auf ihr Konto, womit sie sich deutlich vor den anderen Investoren platzieren. Eine Vielzahl von Deals in allen Objektarten und Größenklassen unterstreicht das große Spektrum ihrer Marktaktivität. Rege waren zudem Investment / Asset Manager – und das vor allem im vierten Quartal: Insgesamt erreicht diese Investorengruppe 14 % des Volumens. Auf einen Beitrag von über 10 % kommen zudem noch Immobilienunternehmen und Pensionskassen (jeweils rund 12 %). Hinsichtlich der Herkunft des Kapitals ist bemerkenswert, dass deutsche Investoren absolut (9,3 Mrd. €) wie auch relativ (72 %) eine rekordverdächtige Bilanz erreichen, während internationale Anleger unter dem 5-Jahresschnitt bleiben (anteilig 28 %). Dies liegt jedoch nicht an europäischen Käufern, die mit anteilig 24 % ein gutes Ergebnis erzielen.

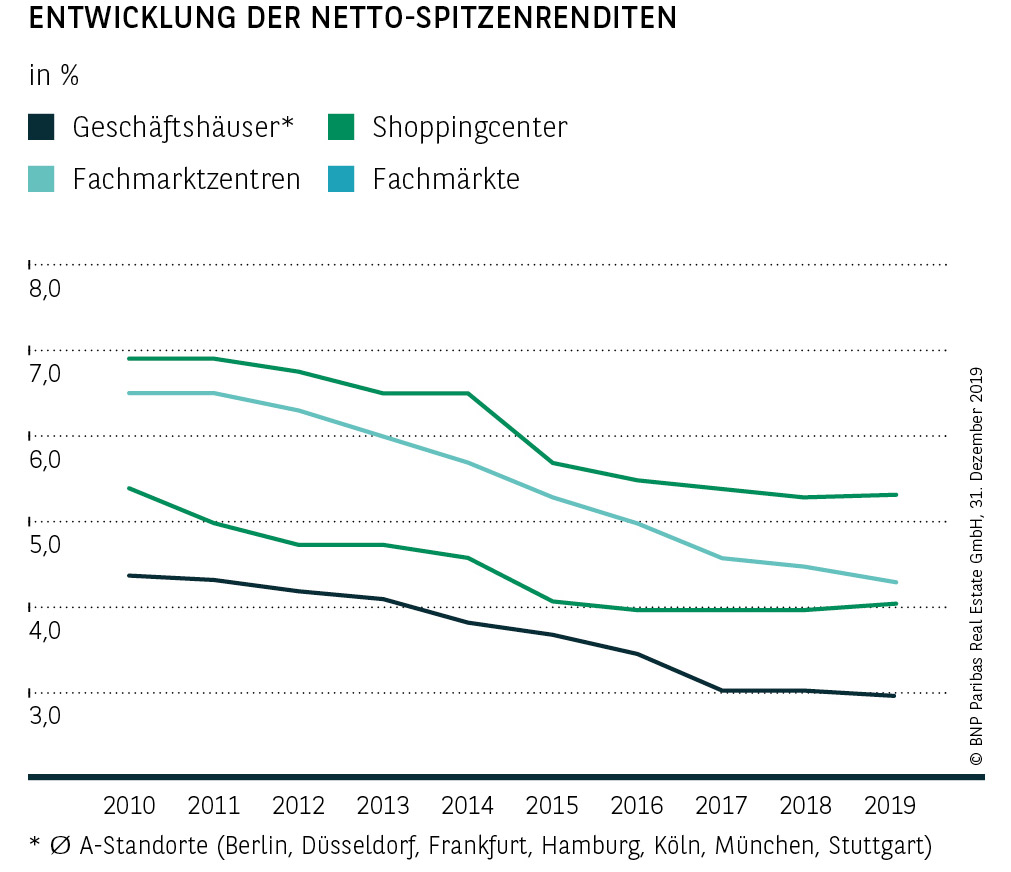

KAUM VERÄNDERUNG BEI DEN SPITZENRENDITEN IM JAHRESVERLAUF 2019

Nach der kontinuierlichen Yield Compression der voran-gegangenen Jahre und der bereits sehr hohen Preise haben die Netto-Spitzenrenditen für Highstreet-Objekte vorerst ihren Peak erreicht und zeigten sich im Jahresverlauf 2019 stabil. Einzig in der Bayern-Metropole sowie in der Hauptstadt haben sich Geschäftshäuser in den Top-Lagen mit jeweils 2,80 % seit dem Jahresende 2018 noch einmal leicht verteuert und somit den Abstand zu Hamburg (3,00 %) etwas ausgebaut. Differenziert nach Objektarten zeichnen sich gegensätzliche Entwicklungen ab: Bei gut funktionierenden und verkehrsgünstig angeschlossenen Fachmarktzentren, die viele Investoren als attraktive Anlagealternative schätzen, sind die Spitzenrenditen seit Jahresende 2018 um 20 Basispunkte auf 4,30 % gesunken. Damit nähern sie sich den Shopping-centern an, die 10 Basispunkte zulegten und bei 4,10 % notieren.

MIT DEM SCHWUNG AUS DEM VIERTEN QUARTAL INS JAHR 2020

Eins wurde 2019 ganz deutlich – der Retail-Investmentmarkt hält immer wieder Überraschungen bereit. Während zum Ende des dritten Quartals noch von einer unterdurchschnittlichen Bilanz fürs Gesamtjahr ausgegangen werden musste, kann nur drei Monate später ein sehr gutes Umsatzergebnis vermeldet werden. Diese Beobachtung und die zahlreichen verschiedenen Einflussfaktoren machen den Retail-Investmentmarkt für alle Akteure so schwer prognostizierbar. Die zuletzt wieder etwas positivere Entwicklung auf den Vermietungsmärkten sowie die Fachmarktsparte als Konstante lassen zum jetzigen Zeitpunkt jedenfalls zuversichtlich auf 2020 blicken.

Dieser Property Report ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019